PLではなく、BSから利益を考えてみよう

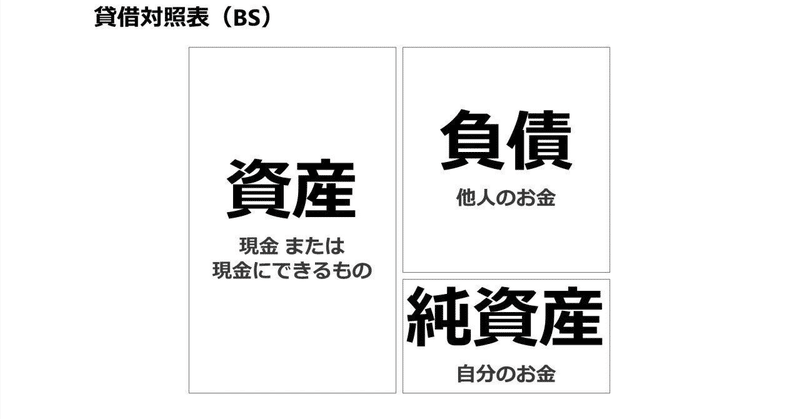

PL(損益計算書)とBS(貸借対照表)とは?

事業を考える時に、僕はなるべくPLではなくBSベースで事業を考えるようにしています。どうしても、公務員というかサラリーマン時代はPLだけしか頭の中にありませんでした。

PLとはプロフィットとロスで、日本語では損益計算書と呼ばれています。これは小さい頃からつけているお小遣い帳だと思えば良いです。商売をやる場合であれば、100万円で材料を仕入れて、150万円で売れた。利益が50万円といった収支の計算です。

一方でBSとはバランスシートのことで、日本では「貸借対照表」と言われている。BSでは、「負債と資産」に分けられます。BSを中心に事業を考えると、最初に借金として資産を増やし、その資産を運用して利益を得ることです。

PLは時間の切り売りして利益をつくり、

BSは借金で資産を増やし、利益をつくる

僕自身、2年前までBSには資本金に毛が生えた程度の数百万のBSが、今では5000万円の借金をしたことで、資産が生まれ、昨年の決算書のBSには、5000万円以上の金額が入り、1年足らずで資産が出来たことになります。

PLを中心とした利益

PLだけ考えると事業はどうしても小さいものになります。

例えば、事業をして100万円の利益をあげて、その100万円を原資に年利5%の事業をやって、1年運用しても105万円となり、5万円しか増えません。もちろん、複利効果のため、雪だるま式に増えることになりますが、「時間をかけないと増えない」のも事実です。

BSを中心とした利益

一方で、BSを中心に事業を展開すると違います。

借金を5000万円して、年利5%の事業をする場合、(ただし、借入金利が1%だと仮定して、最終は年利4%と仮定する)5200万円になります。利益は200万円となります。さらに借入金額を増やして1億円で事業をする場合、利益は400万円となるわけです。

同じ年利5%で運用しても、PLを中心に事業を展開するのとBSを起点にして事業をするのでは、利益の金額が大きく変わることになります。

時間をかけて労働をしたり、時間をかけて運用したり、つまり時間の切り売りしてお金を稼ぎ、利益をつくるPL中心に生き方ではなく、素早く決断をして、借入をして、資産を増やし、利益を得るというBS中心の生き方になるとがらりと風景が変わって見えます。

以前までは、僕も分かりませんでしたが、分からないなりにアパートなどの不動産事業を始めることで、財務3表をみながら、腹落ちしたものでした。

「良い資産/借金」と「悪い資産/借金」

それまでは、そもそもBS(貸借対照表)って、何のためにあるのだろう?と思っていましたが、借金をすることで、負債の部にも大きな金額が入る一方で資産の部にもきちんと同じ額が入るわけです。5000万円の借金をすれば、5000万円の負債にもなりますが、5000万円の資産となります。

とは言え、住宅ローンで家を買うことも同じ?となりますが、BS(貸借対照表)上は同じと言えますが、一般に自分が住む住宅はお金を生み出す装置となっていないため、これだと全く資産としての役目を果たしていないことになります。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?