インボイス制度④ インボイス制度とも関係が深い消費税の仕入税額控除って何か?

こんにちわ、皆様と一緒に成長していく公認会計士・税理士のガッツです。

4回目となるインボイス制度シリーズです。

インボイス制度の理解のために、消費税の基本的な概念を理解いただくものの一つとして、「仕入税額控除」という言葉をインボイス制度②で紹介しました。

今日は「仕入税額控除」についてお話したいと思います。

1.そもそも仕入税額控除って何か?

定義からいうと、「消費税を算出する際に売上の消費税額から仕入(経費)の消費税額を差し引くこと」をいいます。

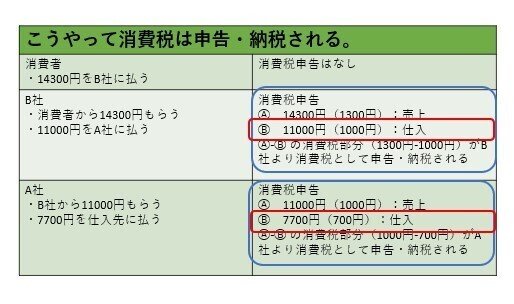

図1のA社で話をすると、

・消費税は売上に対応する消費税1000円をそのまま納めるのではない。

・売上に対応する消費税1000円-仕入に対応する消費税700円=300円が納税額となる。「仕入に対応する消費税700円」が仕入税額控除になります。

事業者とお話すると、売上に対する消費税をそのまま納めるのだというイメージを持たれている方も多いのですが、売上-仕入(経費)分の消費税を納めるというのが消費税計算の基本となります(これ理解していないと、いけません)。

2.仕入税額控除を適用するには、厳しい要件がある。

仕入税額控除は見方を変えれば、消費税の納税額を減らすことができるのです(もちろん合理的に)。

そのため、仕入税額控除を適用するには、今の税制の中でも厳しい決まりがあるのです。下記3と4で触れることは、今の税制で消費税の申告をする方には求められていることです(インボイス制度開始に関係なく)。

・帳簿に関する要件

・いただいて保存する請求書・領収書に関する要件

そのあたりは国税庁ページにもはっきり書いています。

ただ、細かいので、ここでは要約したものを記載します(事業者の環境に即したより具体的な事例は専門家と検討する方がよいかと思います)。

3.仕入税額控除適用のための帳簿要件とは?

帳簿に以下の情報を書いている必要があります。

①仕入相手先の名称

②年月日

③内容

④取引金額(消費税額も含む)

freeeではこんな感じで要件を満たしています。

①は赤部分です。このケースは取引先タグを使ってます。

②は左の部分です。

③は右の部分です。このケースは備考にべた書きしていますが、よく利用するものとかでしたら、メモタグもしくは品目タグを使えば効率的です。

④は真ん中の金額と税率部分です。このケースは税込経理なので、税込金額と税率を記載しています。

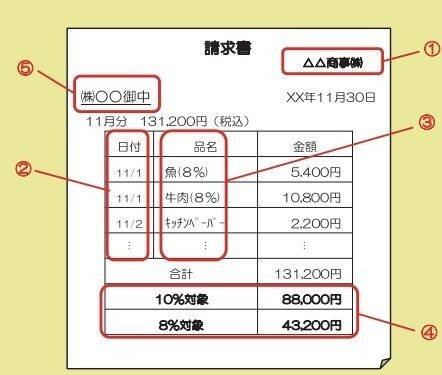

4.仕入税額控除適用のための請求書・領収書要件とは?

以下の情報が記載されている請求書・領収書を保存する必要があります。

①仕入相手先の名称(書類の発行元)

②取引の年月日

③内容

④税率ごとの対価

⑤発行を受ける方の名称

イメージで示すとこんな感じです。

5.インボイス制度適用になると、請求書・領収書要件が厳しくなる

詳しくは別回でと思いますが、インボイス制度適用になると、上記4の請求書・領収書要件が厳しくなるんです。下記要件を満たさない請求書・領収書に係る仕入や経費の仕入税額控除ができなくなるということです。

・請求書・領収書に発行者の登録番号が必要となる。

・登録番号は税務署から発行されたものですが、これは消費税の課税事業者しか発行されない。

・消費税の免税業者は、インボイス制度で仕入税額控除するための請求書・領収書が発行できない。要するに、免税業者と取引しても、仕入税額控除を適用できないということになる。

インボイス制度適用における免税業者問題が出てくるわけですが、別途取り上げたいと思います。

なんとなく、免税業者問題とか、小規模事業者いじめとかいわれている理由は、消費税の制度を理解いただければ、なんで?ということがわかるかと思います。

事業者ごとにどう対応するかって非常に様々と思いますから、専門家とかともよく相談しながらインボイス対応するべきというのはご理解いただけるのではないでしょうか(現行制度理解するだけでも大変と思いますので)。

この記事が気に入ったらサポートをしてみませんか?