インボイス制度⑨ インボイス発行業者に求められる2つの義務(その1)

こんにちわ、皆様と一緒に成長していく公認会計士・税理士のガッツです。

今日は、インボイス発行業者になった場合に、どのような義務が求められるのかということを説明したいと思います。

1.インボイス発行業者に求められる2つの義務

インボイス発行業者には、以下の大きく2つの義務があります。

(ⅰ)取引の相手方(皆様にとっては売上先)の求めに応じて、インボイスを交付する義務

(ⅱ)交付したインボイスの写しを保存する義務

今日は上記の(ⅰ)についてお話したいと思います。

2.インボイスに織り込むべき要件

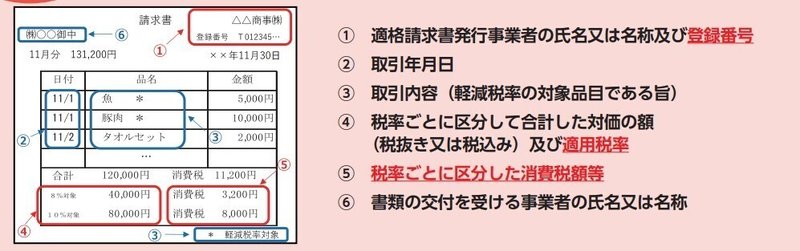

ざっと以下の通りです(国税庁のリーフレットそのままですが)

①あなたの「氏名又は名称」及び「インボイス業者の登録番号」

登録番号というのは、消費税の課税業者が税務署に申請をして付番される番号のことです。

②取引日付

請求日付=取引日付であれば、分ける必要はないですが、添付の例のように、個別の明細を月次請求するようなケースですと、取引日付=請求日付とならないので注意です。

③取引内容

何を売ったかです。また、軽減税率対象のもの(例えば、食品を売った)が取引内容なのであれば、軽減税率対象であることをわかるように書きます。

④税率ごとに区分して合計した対価の額

税込又は税抜で記載とあります。

ただし、相手先は支払行為をするわけですから、どこかに税込金額は必要ですね。

⑤税率ごとに区分した消費税額

大事なことは2点です。このようにされています。

・インボイス単位・税率ごとに消費税額を計算(明細行単位じゃない)

・税率ごとに端数処理(切り捨て)

⑥交付を受ける相手方

あなたにとっての売上先です。

3.上記2で説明した例は請求書ですが・・・・

インボイス制度⑧で触れたとおり、インボイスは請求書に限りません。

言い換えれば、上記2の要件にあたるものが書いている書類がインボイスなのです。

請求書に書いてあるのなら⇒請求書のみがその取引におけるインボイス、レシートに書いているのなら⇒レシートのみがその取引におけるインボイス、請求書と納品書を足し合わせて書いてあるのなら⇒請求書と納品書がその取引におけるインボイスです。

4.「相手方の求めに応じて」とありますが。

相手方の求めに応じてとあります。

これからいえることは、

①相手方の求めがあれば、インボイスを発行する義務がある。

砕けば、インボイスに必要な記載は、僕の発行したこの書類のここにのってますと言えなければいけないです。

②相手方の求めがなければ、インボイスではないわけではない。

・請求書とかですと、求められなくても、売側から買側に発行するものとも思いますので、取引慣行上、そういった場合は求めに応じて発行したものと同義と思います。

・例えば、レシートの受取を相手が拒否した場合でも、レシートがその取引でインボイスと位置付けられるものなら、インボイス発行したとみなされるべきものかと思います。

もう一つの要件はまたの機会に触れたいと思います。

2要件を満たそうと思うと、システムや取引慣行や書類の在り方などの見直しもいると思いますが、そのあたりも別途触れたいと思います。

この記事が気に入ったらサポートをしてみませんか?