借金から解放

いつも読んでくださってありがとうございます!

今回は借入金について書いていこうと思います!

世の中には様々な借入金があります。

住宅ローン、自動車ローン、教育ローン(奨学金)、携帯電話、消費者ローンといった具合に人生の様々なところで借金が待ち構えています。

借金をして、その借金を返す人生になっている人もいると思います。

別に借金が悪いとは思いません。

借金は、今出来る事をするために、将来に支払を遅らせる事だと私は考えています。

例えば、お金がないとして、大学に行くには、お金がかかりますよね?

だから奨学金を借りて学校に行く。一種の投資です。

大学に行くと、勉強できる幅が広がったり、就職先が増えたりします。

だけど、大学卒業時には契約した金額が借金として残ります。

住宅ローンだと、家族構成、年齢、物件等を加味した上でお金がないから住宅ローンをする。物件価格から頭金を引いて実行した金額が借金になります。

といった具合に、色々なところに借金が待ち構えています。

今回は住宅に対する借金について考えていけたら思います。

賃貸と購入

よく住宅で賃貸派と購入派の議論がなされるかと思います。

今回は、会計(簿記)的に考えて、負債側の話ですので、あえて、土地建物である資産側の物件のこと書かないようにします。

購入派は、金融機関から借りている借金です。

購入側がイメージつきやすいですが、土地と建物を購入するお金がないから住宅ローンを実行します。

そのため、資産と負債が両方で金額が膨らみます。

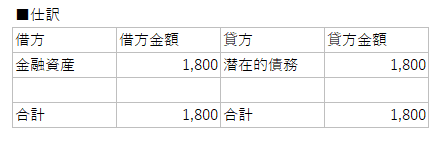

図にすると以下のような感じの仕訳です。

賃貸側では、オーナーに部屋や戸建てを借りる事によって、毎月定額で払う事で、費用として認識します。

ですが、将来にわたって家賃の支払を続けることは潜在的な借金を抱えているということは理解できると思います。

いやいや借金じゃないでしょと言われるとそれまでなのですが、あくまでも潜在的な借金という意味で形式上の借金ではありません。

ですが、家がない限り家賃の発生は死ぬまで続きます。

日本の会計では導入はまだですが、

使用権資産、使用権負債という考え方があります。

こちらは借りているモノに対して、資産と負債の金額をBS上計上するという考え方です。

長く書きましたが、どちらも毎月定額の支払行為に変わりない事は理解できると思います。

借金から解放するには?

購入派なら繰上返済?賃貸派は?

購入派ならば、借金から解放されるには、繰上返済が頭に浮かぶと思います。手元資金を金融機関に早期返済することによって晴れて住宅ローンがなくなります。

では、賃貸派ですと、繰上返済は出来ないのでどうしようと考えて時に考えますと、資産と潜在的負債のオンバランスして対策を考えます。

仕訳にすると上記のみたいな感じになります。

そして、この金融資産を4%程度で運用すると仮定します。

家賃の支払は月6万円、年間72万円となります。

資産の運用収益は72万円となり、現金金額が同額になっていることがわかると思います。

実質的に家賃の負担がなくなる事がわかるようになります。

これが借金から解放のと言えるかどうかは人それぞれですが、心理的に、家計の支払の大部分を占める住居費を実質的に消すことが出来れば、生活のゆとりの向上や、将来不安の減少を見込めると思います。

(もちろん購入派にも応用は可能ですが、購入派にはローンの他に利息と固定資産税も加えないと実質的にゼロにはならないので金額は大きくなります)

ここまでの賃貸派の数値は以下の数値を利用しました。

1800万円

4%

25年

これは、NISAの上限枠と4%ルール(トリニティ大学発案)です。

単身の方であれば、1800万円を運用できれば生活はとてもらくになるんじゃないなかと思っています。

わが家でも、理想的には住宅ローンの支払額だけでも資産収入で支払うことを目標に積み立ています。そうすることによって住宅ローンは抱えつつも借金からの解放ができるのではないかと考えています。

もしよろしければ、スキやフォローをお願いします。

あなたの温かいサポートが励みになります。

どうぞよろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?