税率差異分析

税率差異とは?

税率差異とは、実際の税負担率と実行税率の差のことをいいます。

税負担率=(法人税等+法人税等調整額)÷税前利益

税率差異を知る事で、

外部から見ると、どのような課税所得の構造になっているのか??

内部から見ると、申告書の項目と、税効果の項目のが正しく一致しているのか?

といった形で有用なものになり経理上有利になります。

もし興味のある方は最後までお付き合いください。

まず、イメージつかないと思うのでいつものように図を

Excelで作ってみました。

パソコンで見てもらえると嬉しいです。

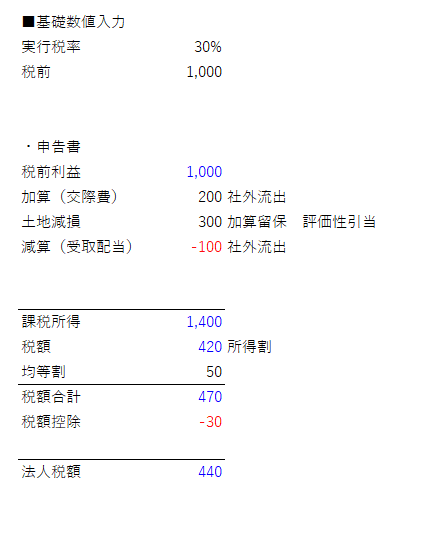

前提

当期の法人税等調整額はなし

実行税率は30%

基礎数値は上の通りです。今回は税効果対象項目は土地の減損がありますが、スケジュール不能のため繰延税金資産は計上しないこととします。

申告書と調整する項目は、交際費、土地減損、受取配当です。

その後、税額控除と均等割が発生するとします。

PL数値を見ていただくとわかるのですが、今回は法人税等調整額がないので、税額が30%の300になると思いきや、440になり、差額が140 税率差で14%生まれています。これが税率差異です。

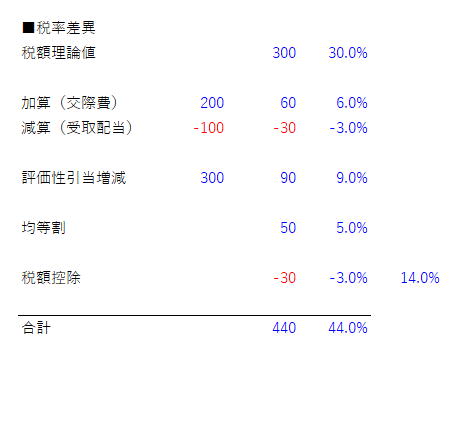

そして税率差異の表です。

税率差異の説明はこの後します。

Excelはこちら↓

税率差異種類

この差異の種類にはいくつかの項目に分ける事ができます。

社外流出項目

税額控除

均等割

評価性引当の増減

といった形で、

税効果には影響ないけど、税額が動いたり、

所得関係なく税額発生したりと色々な項目があります。

社外流出項目

社外流出項目は主に、交際費、寄付金、役員賞与の加算項目、

受取配当の減算項目です。

この種類の項目は、永久差異であるために、税効果会計を適用しません。

そのため、所得の加減算の合計に税率をかけた分が、税額の理論値と税負担額に差異が生まれます。

税額控除

税額控除は、試験研究費や賃上げ税制等の法人税と地方法人税から控除される金額です。

こちらの種類は、税率に応じて税金を減少させるものではないために、所得に応じて税額が動かないので税額の理論値と税負担額に差異が生まれます。

均等割

均等割は、会社の規模に応じて定額で発生する税金です。

そのため、所得に応じて税額が動かないので税額の理論値と税負担額に差異が生まれます。一番イメージしやすいと思います。

評価性引当の増減額

評価性引当増減は特殊で、申告書で加算(減算)したけど、税効果は立てていない項目です。

申告書で加算することは、税額が増えますが、税効果を適用しないために、法人税等調整額は増減しないために、税額の理論値と税負担額に差異が生まれます。

一番イメージしにくいかなと思います。

まとめ

実際の実務ではこんな綺麗に税率差異は埋まりませんが、考え方として書いてみました。

もし税率差異で悩んでいる方がいるならご参考ください。

もしよろしければスキやフォローよろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?