大学費用とインフレ

いつも見に来ていただきありがとうございます!

今回は大学費用について実態の把握と、わが家が考えていることをについて書いていこうと思います

大学費用

子供が出来れば、教育費や養育費が必要になってくると思います。

今の時代、子供は大学行くことが当たり前の世の中になってしまいました。

個人的には、大学等の高等教育を受けずとも、生活が成り立つ豊かな世の中にしてほしいと政治や経済界にお願いしたいところですが、多分そうはならないです。そして、大卒が高卒よりも社会出て働く事に有利に働く世の中が今の日本です。

そして、大学行くには費用がかかります。学費や入学金等の学校関連の費用と一人暮らしするならば、追加の生活費がかかります。

地方から都市部の私立大学に進学しようなら、年間で学費100万円+生活費100万円は最低ラインだと思います。こんな学費いきなり用意できる家庭も少ないと思うので計画的に教育費を貯めていく必要があると思っています。

授業料のインフレ

私自身、私立大学出身ということもあり、子供も私立大学くらいまでなら進学させたいいうのが親としての心情です。

しかし、私立大学の学費は私が入学した、2001年の頃と比べると確実にインフレしています。そのインフレ度合いを文部科学省の「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」をもとにExcelでつくってみました。

これだけ見ていると過去15年程度でそこまで上昇しているようには感じませんが、授業料は確実に上昇しています。文部科学省から出している数字なので相当硬い数字だと思いますが、なんか違和感を感じました。

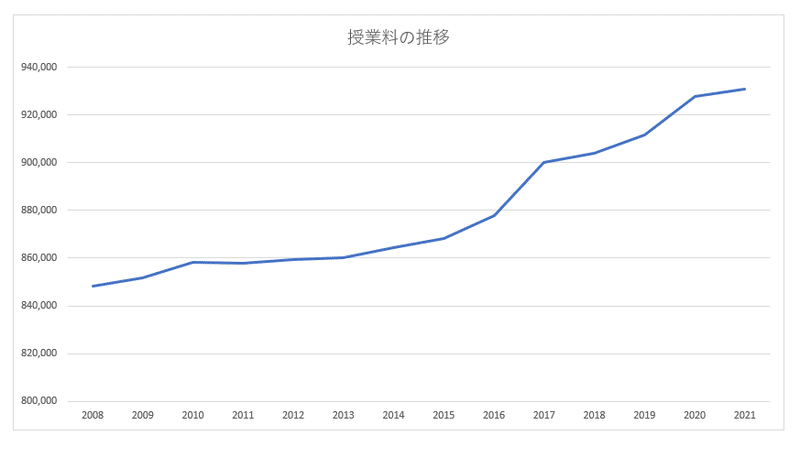

それで、授業料のみを引っ張り出し数値を折れ線グラフで推移表つくってみました↓

綺麗な右肩上がりのグラフになっています。

私のイメージ通りの私立大学の授業料のインフレしているかなと思います。

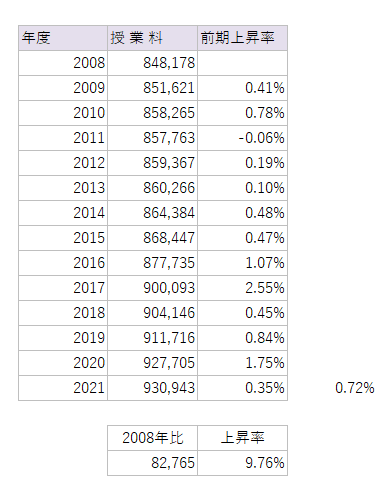

そして対前年の上昇率と2008年比の上昇率も算定しました↓

2008年と比べると授業料は10%程度上昇しています。現在の日本経済の状況を考えると過去の中で大きい上昇率があるかもしれません。

このことから、わが家の子供が大学に入学するとしたら、2021年の授業料から最低10%程度私立大学の授業料の上昇の可能性があるといえます。

教育資金の準備方法

教育資金準備方法は主に、預金(貯金)、保険、投資、贈与といったところでしょうか。児童手当をベースに追加で上乗せして貯める必要あると思います。預金では低金利、保険はインフレに対応できない、投資はリスクが大きい、贈与は期待できないといった中で、どうやって準備していくのが各家庭それぞれの方法だと思います。

どのような方法よりも、期限までにどうやって資金を確保するかということの方が大事だと思います。

個人的には奨学金を背負って社会に出ると、心理的、行動的制限がかかると思っているので、出来るか限り奨学金の利用はしない方針です。

わが家の方針

子供が生まれた時に、学費の準備をしないといけないと思ってましたが、引っ越しや住宅の購入でやりくりが厳しくなり満4歳の年までは預金のみでした。それからジュニアNISA口座を開設し、3年間で240万円+特定口座60万円の拠出をし、運用しています。

2024年からはジュニアNISAがなくなったために、本当だったら、80万円×5年分を運用出来たらと思っていたのですが、出遅れてしまいました。

こればっかりは制度の話なので仕方ないと割り切りました。

投資においてはリスクがつきものですので絶対というものはありません。

しかし、この授業料のインフレを見ていると、定期預金や学資保険では対応できない可能性があるかなと思い、リスク資産で運用しています。

まとめ

教育費の高騰で結婚をためらったり、出産をためらったりする人も多いと思います。人一人の大学資金だけでもかなりの負担があるために、その負担を背負いたくない方の気持ちもわかります。

子育ては時間、労力、お金がかかります。

人一人育てるのに20年がかりのプロジェクトなんだなと思いました。

あらためて、2人以上育てている家庭に凄いなと思いました(わが家は一人っ子なので)。

もしよろしければスキやフォローよろしくお願いいたします!

励みになります!

この記事が気に入ったらサポートをしてみませんか?