岐阜市中央卸売市場 再整備事業 PPP/PFI手法 導入可能性調査 報告書

岐阜市では、岐阜市中央卸売市場の再整備が計画されており、既に「PPP/PFI手法 簡易定量評価」(岐阜市職員が実施)、「PPP/PFI手法 導入可能性調査」(2021年度に「三菱UFJリサーチ&コンサルティング(株) 名古屋」が実施)が行われた。

「岐阜市中央卸売市場 再整備事業」の「PPP/PFI手法 簡易定量評価 調書」や「PPP/PFI手法 導入可能性調査 報告書」は、「岐阜薬科大学 キャンパス整備」の「PPP/PFI手法 簡易定量評価 調書」や「PPP/PFI手法 導入可能性調査 報告書」と比較して、極端にマスキング(黒塗り)の部分が多く、事業方式の選択を判断するために必要な数値を見ることができない。

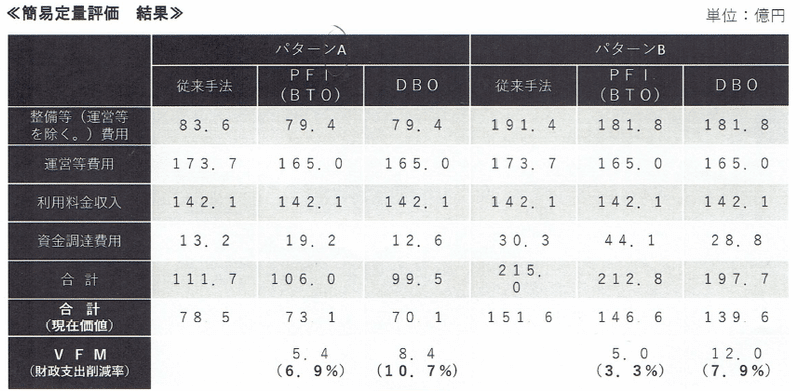

しかし、「PPP/PFI手法 簡易定量評価 調書」のマスキング(黒塗り)の部分の数値は、別の文書「岐阜市中央卸売市場の再整備について」の3頁目(表題: PPP/PFI手法導入優先的検討規程について)下部の「<<簡易定量評価 結果>>」と題した表の中では数値が公表されている。

岐阜薬科大学と岐阜市中央卸売市場は、同じ岐阜市役所の中の組織であり、ほぼ同時期の、同じPPP/PFI手法導入可能性調査に於いて、情報公開の度合いに格差があるのはおかしなことである。

また、岐阜市は、これまでPFI方式を導入したことは1度もなく、2022年 臨時国会のPFI法改正案の審議では、英国会計検査院の報告書「PFI and PF2」や日本の会計検査院の報告書「国が実施するPFI事業について」の中で、PFI方式は従来方式よりも割高だったと指摘されていることが議論になったので、岐阜市役所(経済部、岐阜市中央卸売市場)は、「PPP/PFI手法 簡易定量評価 調書」、「PPP/PFI手法 導入可能性調査 調査報告書」のマスキング(黒塗り)を剥がして、岐阜市役所の公式webサイト上に公開する等、岐阜市民に対して積極的に情報公開すべきである。

・ 岐阜市中央卸売市場 再整備事業 PPP/PFI手法 簡易定量評価 調書

・ 岐阜市中央卸売市場 再整備事業 PPP/PFI手法 導入可能性調査 報告書

岐阜市中央卸売市場 再整備事業 PPP/PFI手法 導入可能性調査 報告書

60~62頁

VI. 定量評価

4. 定量評価の総括

DB、DBO、PFI (BTO)、リースの各方式についてVFMを試算した結果、[マスキング (黒塗り)] 試算結果となった。[マスキング (黒塗り)]

VII. 総合評価と今後の課題

1. 総合評価

以上、本導入可能性調査では、現時点で想定される施設整備及び余剰地の条件を基に民間事業者へのヒアリングを行い、その結果と他の市場等で適用・検討されているPPP/PFI事例等を基に、定性・定量両面から、岐阜市場の再整備におけるPPP/PFI等の導入可能性について検討を行った。

定性評価においては、まず1次評価として有効と考えられる事業範囲及び契約関係の観点で整理を行った。その結果、市場の維持管理は市(開設者)が引き続き行い、民活エリアを含めそれ以外の業務は民間事業者が一体的に運営を行うスキーム(市場管理を除いた一体型)と、市場エリアと民活エリアとは個別の業務として位置づけつつも、複数の事業者から成るコンソーシアムで全ての業務の取りまとめを図るスキーム(コンソーシアム型)とが比較的高評価となった。

2次評価では、この両スキームを念頭に、従来方式とDB、DBO、PFI及びリース等、PPP/PFIとして一般的に用いられている各方式について、民間ノウハウの活用、財政負担の削減、民間事業者及び地元事業者の参画のしやすさ、事業スケジュール等の観点から適用可能やメリット・デメリット、課題等について整理を行った。その結果、[マスキング (黒塗り)] 方式毎にメリット・デメリットの組み合わせは異なるものの、いずれも従来方式には劣後しないことが確認された。

その上で、昨今のPPP/PFIの主たる事業方式であり、定性評価でも対象としたDB、DBO、PFI (BTO)、リースの各方式について、一定の条件設定の下、定量評価を試みた。その結果、[マスキング (黒塗り)]

これらを踏まえると、岐阜市場の再整備に当たっては [マスキング (黒塗り)]

なお、定量評価では [マスキング (黒塗り)] PFIは一般的に以下の点がDBOや従来方式に比べメリットとされている。

・ 出資者 = 建設企業が完工後も事業に関与し続けることにより、元施工としての修繕対応や事業マネジメント能力の継続活用が期待される。

・ SPCを通じた倒産隔離が可能となり、突然の事業中断のリスクを和らげることができる(他事業で赤字のために即座に倒産 = サービス中止という事態を防ぎやすい)

・ 金融機関による事業へのモニタリングがなされ、安定的な事業推進が期待される

・ SPCを発注者とするため、行政側の事務負担は相対的に削減される

以上より、今回の一連の導入可能性調査の結果、今後の岐阜市場の再整備に際し「従来方式ではなくPPP/PFI手法を導入することは、運営面、コスト面の双方から優位となり得る」と結論づけることができる。改正市場法等の趣旨も踏まえ、PPP/PFIの導入を通じ、岐阜市場がより持続可能かつ効率的で、バリューチェーンの川上・川下双方からより選ばれる市場となることが期待される。

一方で、今回の検討では、市場の再整備と余剰地活用は一体の事業とすることを前提としてきたが、これについても、長引くコロナ禍や世界の政情不安による様々な影響、市場動向の変化を見つつ、その妥当性について市の判断が求められる可能性があることは、留意の必要がある。

・ 岐阜市中央卸売市場の再整備について (3頁目 下部の表)

PPP/PFI手法 導入可能性調査 報告書から読み取れること

・ 『今回の一連の導入可能性調査の結果、今後の岐阜市場の再整備に際し「従来方式ではなくPPP/PFI手法を導入することは、運営面、コスト面の双方から優位となり得る」と結論づけることができる』との記述から、PPP/PFI手法 導入可能性調査を行った企業と岐阜市(経済部、岐阜市中央卸売市場)は、「従来方式 < PPP/PFI手法」であると認識していることが読み取れる。

・ 「PFIは一般的に以下の点がDBOや従来方式に比べメリットとされている」との記述よりPFIのメリットが強調されていることから、PPP/PFI手法 導入可能性調査を行った企業と岐阜市(経済部、岐阜市中央卸売市場)は、PPP/PFI手法の中では、PFI方式を推していると推測できる。

2022年6月議会 経済部長「削減出来ることを確認した」発言の正体

・ 岐阜市中央卸売市場のPPP/PFI手法導入可能性調査では、PSC (Public Sector Comparator ; 従来手法) に一定の「削減率」を乗じてPFIのLCC (Life Cycle Cost) を算出し、VFM (Value For Money) を求める手法が採用されている。

・ 「PFIのLCCの算出方法は、民間事業者が事業を行う場合の費用を、建設、維持管理、運営の段階ごとに推定し、それを積み上げることにより算定することが原則である」、「削減率については合理的な根拠があることが条件であるが、現状ではそれを説明するだけの十分なデータの収集や事例調査の蓄積はない」、「VFMを適切に評価できるか否かは不明である」、「変動要因を考慮すれば、20~30年後のVFMを予測することは、実は不可能である」との指摘をする論文がある。

⇒ 「イギリスにおけるPFIの「終焉」と現在の行政民間化の論点」(榊原秀訓 南山大学 法務研究科 教授 / 2019年6月28日) の「おわりに‐わが国との比較」(182頁~191頁)

・ 「民間事業者の創意・工夫の名の下に,例えば雇用や労働条件を低下させることによって、バリュー・フォー・マネーを達成することを良しとしているのではないか」との指摘をする論文がある。

⇒ 「イギリスにおけるPFIの「終焉」と現在の行政民間化の論点」(榊原秀訓 南山大学 法務研究科 教授 / 2019年6月28日) の「おわりに‐わが国との比較」(182頁~191頁)

< 参考資料 >

2022年12月8日 参議院 内閣委員会 PFI法改正案の審議

・ 岐阜市中央卸売市場からのお知らせ

http://www.gifu-ichiba.jp/info.html

・ 岐阜薬科大学 キャンパス整備 PPP/PFI手法 導入可能性調査 報告書

https://note.com/gifu_water/n/n5317ac0915d6

・ 「【岐阜】中央卸売市場再整備へ サウンディング実施 岐阜市」(建通新聞 / 2019年10月07日)

http://www.senmonshi.com/archive/02/02EE9OBKPB5BG8.asp

・ 「【岐阜】岐阜市中央卸売市場 80億かけ改修へ」(建通新聞 / 2021年4月27日)

http://www.senmonshi.com/archive/02/02100UQZ9VARZHV.asp

・ 「【岐阜】岐阜市中央卸売市場 リニューアル基本方針案」(建通新聞 / 2021年6月17日)

http://www.senmonshi.com/archive/02/02102GS5xG8TAH5.asp

・ 「【岐阜】22年度にアドバイザリー委託 岐阜市中央卸売市場再整備」(建通新聞 / 2022年1月17日)

http://www.senmonshi.com/archive/02/02109GIX1G8TAH5.asp

・ 『イギリスにおけるPFIの「終焉」と現在の行政民間化の論点』(榊原秀訓 南山大学 法務研究科 教授 / 2019年6月28日)

https://nanzan-u.repo.nii.ac.jp/?action=pages_view_main&active_action=repository_view_main_item_detail&item_id=2853&item_no=1&page_id=13&block_id=21

・ 「PFIは終わったのか ~英国はPFI・PF2に終止符~」(馬場康郎 三菱UFJリサーチ&コンサルティング 経済政策部 副主任研究員 / 2018年11月6日)

https://www.murc.jp/library/column/sn_181106/

・ 「PFI and PF2」(英国会計検査院(National Audit Office) / 2018年1月18日)

https://www.nao.org.uk/report/pfi-and-pf2/

・ 『会計検査院法 第30条の2に基づく国会及び内閣への随時報告 「国が実施するPFI事業について」』(会計検査院 / 2021年5月14日)

https://www.jbaudit.go.jp/pr/kensa/result/3/r030514.html

・ 日本の会計検査院が、PFI事業の不適切業務と、従来方式よりもPFI方式の方が割高であることを指摘。

https://note.com/gifu_water/n/n3fc77773f1e4