残存年数が少なくてピンチ?まだある償却の方法

サラリーマンが不動産投資を始める投資家の目的の一つとして、節税対策があります。不動産投資は家賃収入という副収入を得ながら節税対策も実現できるという点で会社員や経営者等を中心にメリットの大きい投資として認識されています。

長年不動産投資を行なってきた投資家でも、不動産投資で節税をするために重要な要素の一つである減価償却について正確に理解している方は少ないのではないでしょうか。

本記事では、不動産投資による節税スキームについて解説したうえで、減価償却の残存年数が少なくなった場合に取り得る選択肢について解説します。

■不動産投資による節税のキーファクター、「減価償却」とは?

本トピックでは、不動産投資による節税の前提となる「減価償却」という制度の概要および節税スキームについて以下3つの章立てで解説します。

・減価償却とはそのような制度?

・減価償却が節税対策に大きく役立つのはなぜ?

・節税対策のためとはいえ赤字を出して大丈夫?

不動産投資家として理解しておくべき重要な知識の一つですので、今一度理解の精度を高めておきましょう。

●減価償却とはそのような制度?

減価償却とは、不動産(建物)や大型設備などの高額かつ複数年にわたって使用し続けることができる固定資産について、購入した年に全額を費用計上せずに複数年に分割して費用計上するという制度です。

経年により価値が下落していく資産を取得した場合に、取得に要した費用を同資産の耐用年数に応じて計上していくという会計処理 と言い換えることもできます。(『https://biz.moneyforward.com/accounting/basic/148/#i-2

減価償却の概要』より引用)

例えば、年間利益が3,000万円の企業が5,000万円の設備投資(建物や設備等の購入)を行った場合に、当該購入に係る費用を全額その年に費用計上すると単年で2,000万円の赤字決算となります。

しかし、当該建物や設備等は原則として購入した年で消費しきるものではなく、複数年にわたって売上を生むために稼働させ続けるものです。

建物や設備等の購入と使用についての上述のような実情に適合した費用計上のために作られたのが、減価償却という制度であるといえます。

1年間の減価償却に係る費用を減価償却費といい、減価償却費は経年劣化を費用化するという会計上の概念です。したがって、実際の出費を伴わずに帳簿上のみで経費を発生させて合理的に所得の圧縮ができるということです。

●減価償却が節税対策に大きく役立つのはなぜ?

不動産投資家は不動産賃貸業という事業からの収入を得ていることになるため、原則として会社員であっても確定申告が必要になります。

確定申告の際に不動産賃貸業にかかった経費を計上することで所得を圧縮することができ、税率および納税額を減らすことができるということです。

不動産賃貸業に係る経費には、管理委託料、税金、保険料、管理費および修繕積立金、物件視察に係る旅費交通費等があり、減価償却費もその一つです。

減価償却費以外の経費は実際の出費を伴うものであるため、減価償却費を大きく計上せずに節税対策をしようとする場合は、節税対策のためにお金を使うということになります。

節税できた金額よりもそのために余分に使った金額の方が高くなるという本末転倒な事態にもなりかねないため、節税対策においては減価償却費を最大限有効に活用することが得策です。

減価償却費を正しくかつ有効に計上するために、以下に述べる不動産投資の減価償却による節税スキームについて理解しておきましょう。

確定申告をする際は給与所得や事業所得等の本業からの所得と不動産所得を合算して所得金額を算出します。

全ての所得を合算した所得金額を算出する際に、不動産所得において減価償却費という帳簿上のみで発生する経費を計上することで実際の出費を伴わずに所得を圧縮することができるということです。

圧縮された課税所得に対して税率および納税額が計算し直されるため、払い過ぎていた所得税が年に一度還付されることで節税が可能になります。

日本の税制においては累進課税精度が導入されており、課税所得が高いほど税率が上がるため、所得税の節税効果は高収入であるほど大きなメリットを享受することができるのです。

加えて、課税所得を圧縮することによって所得税の還付のみならず、翌年の住民税を減らすこともできます。住民税は前年の課税所得の10%が原則として一律課税される ため、圧縮された課税所得に対して税率が算出されるためです。(『https://biz.moneyforward.com/tax_return/basic/49732/#i-2

住民税の税率について』より引用)

所得の圧縮により課税対象となる金額を下げ、所得税の還付と住民税の軽減という2つの効果によって節税対策ができるということです。

●節税対策のためとはいえ赤字を出して大丈夫?

節税対策においては、減価償却費を計上し不動産賃貸業で赤字を発生させることになります。

「節税対策のためとはいえ赤字を出して大丈夫?」と不安に思われる方もいるかもしれませんが、以下2つの理由からマイナス影響はないといえるでしょう。

・減価償却費は帳簿上のみの経費であり、キャッシュフローに何らの影響がない

・金融機関が融資審査時に評価するのは減価償却前のキャッシュフローである

キャッシュフロー(実質的な手残り金額)が減価償却費の計上によって減少することはないうえ、将来的に物件規模を拡大する際の金融機関の融資審査において減価償却費の計上による赤字がマイナス評価される可能性は低いためです。

■不動産の減価償却費の計算方法を理解しよう

本トピックでは、実際の減価償却費の計算方法およびシミュレーションについて以下4つの章立てで解説します。

・減価償却費の計算式

・建物価格とは?

・減価償却期間とは?

・減価償却による経費計上シミュレーション

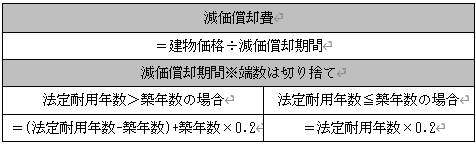

●減価償却費の計算式

減価償却費は、以下の表のような計算式によって算出されます。(『https://www.musashi-corporation.com/wealthhack/legal-service-life-building#1 減価償却費の算出方法について』より引用)

<計算式>

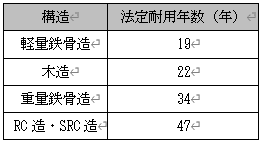

法定耐用年数とは、建物等の経年劣化する固定資産の使用可能年数として法的に定められたもの を指し、建物(住宅用)の法定耐用年数は構造によって以下の表のように定められています。(『https://biz.moneyforward.com/accounting/basic/46730/

法定耐用年数について』、『https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

構造別の法定耐用年数について』より引用)

<構造別の法定耐用年数>

上掲の表の法定耐用年数を経過した建物であっても、日常的なメンテナンス(修繕や設備交換等)を適切に行なっていれば賃貸住宅としての利用価値は十分にあるため、物件を購入する際は築年数に過度に固執する必要性はないといえるでしょう。

●建物価格とは?

建物価格とは、売買代金に占める建物分の金額のことです。不動産を購入する場合、土地と建物および設備に分けてそれぞれ価格が設定されるのが一般的です。

土地および建物の価格は原則として売買契約書に土地対建物の比率を明記すれば当事者間で決めることができます。

減価償却は建物のみに対して適用される(土地は経年で価値が下落する性質のものではないとされているため)制度であるため、減価償却費を大きく計上したい場合は売買代金に占める建物価格の比率を売主側と合意のうえ大きくするのが得策です。

●減価償却期間とは?

減価償却期間とは、減価償却を何年で行うかという期間で、上掲の表のように当該建物の構造、法廷耐用年数、築年数に基づいて算出されます。

対象物件が新築の場合、上掲の表の法定耐用年数がそのまま減価償却期間となります(新築でRC造のマンションを購入した場合、減価償却期間は47年)。

対象物件が中古の場合、物件構造に応じて上掲の表に当てはめて減価償却期間を確認しましょう。法定耐用年数を確認し、上掲の計算式に築年数(経過年数)および法定耐用年数を当てはめて算出します。

例えば、築15年のRC物件を購入した場合(法定耐用年数>築年数)の減価償却期間は(47年-15年)+15年×20%=35年、築25年の木造物件を購入した場合(法定耐用年数≦築年数)の減価償却期間は22年×20%=4年(端数切り捨て)となります。

節税対策を不動産投資の目的として最重要視しており、減価償却費を最大化するために減価償却期間を短くとることに重きを置いているのであれば、築年数が法定耐用年数を超えている物件を購入するのが最も適しているという結論になります。

●減価償却による経費計上シミュレーション①

減価償却費を計上することで具体的にどの程度の資産圧縮効果が見込めるのか、以下のような条件の物件を想定してシミュレーションしてみましょう。

・物件価格1億円(建物価格5,000万円)

・表面利回り5%

・築25年

・鉄骨造アパート

<減価償却期間>

鉄骨造の法定耐用年数は34年、本物件の築年数は25年であるため、減価償却期間は以下の計算式によって14年と算出されます。

(34年-25年)+25年×20%=14年

<1年あたりの減価償却費>

本物件においては5,000万円の価格の建物を14年間で減価償却するため、1年あたりの減価償却費は以下のように357万円となります。

5000万円÷14年=357万円/年

<損益通算>

本物件は物件価格1億円で表面利回りが5%であるため、年間家賃収入は500万円(1億円×5%=500万円)です。

年間家賃収入500万円に対して年間減価償却費が357万円であるため、本物件においては14年間にわたり減価償却費の計上だけだと年間143万円(500万円-357万円=143万円)の黒字になります。

損益通算の結果、本事例においては本業の所得に不動産所得の利益が加算されることで所得が増大し、所得税および住民税を追加で納めなければいけなくなります。

節税対策に最も重きを置いて不動産投資をしている場合、本事例のような収支では節税どころか追加で納税額が発生するため、目的不達成といえるかもしれません。

●減価償却による経費計上シミュレーション②

2つ目のシミュレーションとして、以下のような投資事例を想定します。

・物件価格1億円(建物価格6,000万円)

・表面利回り9%

・築22年

・木造アパート

<減価償却期間>

木造アパートの法定耐用年数は22年であり、本物件は築年数が法定耐用年数以上であるため、減価償却期間は以下のように4年間となります。

22年×0.2=4.4年

→4年間(端数切り捨て)

<1年あたりの減価償却費>

本物件においては6,000万円の価格の建物を4年間で減価償却するため、1年あたりの減価償却費は以下のように1,500万円となります。

6,000万円÷4年間=1,500万円/年

<損益通算>

本物件は物件価格1億円で表面利回りが9%であるため、年間家賃収入は900万円(1億円×9%=900万円)です。

収入900万円に対して減価償却費が1,500万円であるため、本物件においては4年間に渡り減価償却費の計上だけで年間600万円(900万円-1,500万円=-600万円)もの所得圧縮効果があるということになります。

損益通算の結果、本事例においては本業の所得から不動産所得の損失を差し引くことで所得を圧縮し、所得税および住民税を抑えることができるということです。

■残存年数が少なくてピンチ?まだある償却の方法

減価償却には償却期間という限界があり、その期間を超えると節税効果が大きく薄まる可能性があります。

建物の償却期間の残存年数が少なくなった場合に、賃貸住宅において追加で減価償却し得る対象資産は以下の通りです。

・照明等に係る電気設備

・給排水設備

・ガス設備

・冷暖房、通風又はボイラー等の空調設備

・エレベーターなどの昇降機設備

・消火、排煙設備、火災報知器、格納式避難設備

(『https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

https://www.tax.metro.tokyo.lg.jp/shisan/info/hyo01_03.pdf

https://www.nta.go.jp/law/tsutatsu/kobetsu/sonota/700525/02/02_02.htm

国税庁および東京都HP参照』より引用)

いずれも建物に付随する設備等であり、経年とともに価値が下落する固定資産であるため、建物と同様に減価償却の対象となります。

●照明等に係る電気設備

照明等に係る電気設備は以下2つに分類されます。

・蓄電池電源設備

・その他のもの

蓄電池電源設備とは、停電時に照明用に使用する等のためあらかじめ蓄電池に充電し、これを利用するための設備です。

具体的には、蓄電池、充電器および整流器(回転変流器を含む)、ならびにこれらに附属する配線、分電盤等が含まれます。

その他のものとは、建物に附属する電気設備で蓄電池電源設備に含まれるもの以外のものです。

具体的には、受配電盤、変圧器、蓄電器、配電施設等の電気施設、電灯用配線施設および照明設備(器具および備品ならびに機械装置に該当するものを除く) 等が含まれます。

耐用年数は蓄電池電源設備が6年、その他のものが15年です。

●給排水設備

建物内に水を供給する「給水」と、汚水、雑排水、雨水等を建物外に排出する「排水」を通す設備のことです。

具体的には、水道管、排水管、貯水タンク、給水タンク、トイレの水洗用設備、雨樋、浄化槽、スプリンクラー、屋根の雪を熱で融かして排水するスノーダクトなどが挙げられます。(『https://suumo.jp/yougo/k/kyuuhaisuisetsubi/ 給排水設備について』より引用)

いずれも耐用年数は15年です。

●ガス設備

敷地内のガス管や建物の組み込まれたガス管等の設備のことです(敷地外のガス管およびガスメータはガス会社の資産)。(『https://home.tokyo-gas.co.jp/gas/koji/zentaizou.html ガス設備について』)

敷地内・敷地外のいずれに敷設されているかで所有者が分かれるという点を認識しておきましょう。

耐用年数は15年です。

●冷暖房、通風又はボイラー等の空調設備

冷却機、温風発生機器、送風装置、配管設備、ポンプ、ダクト、ボイラー本体等の設備のことです。

耐用年数は冷暖房設備(冷凍機の出力が22kW以下のもの)が13年、その他のものが15年です。

●エレベーターなどの昇降機設備

エレベーターおよびエスカレーターのことです。

耐用年数はエスカレーターが15年、エレベーターが17年です。

アパートにエスカレーターが付いていることは珍しいですが、一定程度以上の高さまたは階数がある物件においてはエレベーターの設置が義務付けられていることもあります。

比較的大規模な物件を所有している場合にはエレベーターも減価償却の対象になるということを覚えておきましょう。

●消火、排煙設備、火災報知器、格納式避難設備

消火器、排煙機器、格納式避難設備(火災や地震等の緊急時に機械により作動して避難階段または避難通路となるもので、所定の場所にその避難階段または避難通路となるべき部分を収納しているもの)のことです。

いずれも耐用年数は8年です。

■まとめ

減価償却は節税対策に重きを置いた不動産投資において最も重要な要素の一つです。償却期間の残存年数から、あとどのくらいの期間にわたって節税効果を保つことができるかという点は常に把握しておく必要があります。

償却期間の残存年数が少なくなった場合でも、不動産投資において減価償却ができるのは建物のみならず、建物に付属する設備もその対象になることは認識しておきましょう。

建物に付属する設備の方が建物よりも償却期間が短いため、短期間で大きく減価償却費を計上することができ、より節税効果を高めてくれることもあり得ます。

グローウィンは、収益不動産に特化しており、購入から賃貸管理、売却までワンストップで安心してお任せいただけるサービスを提供しております。賃貸経営をご検討中の方は是非一度、グローウィンにご相談ください。

https://growin-inc.com/contact/

この記事が気に入ったらサポートをしてみませんか?