コーポレートファイナンスをまったく知らなかった私が、コーポレートファイナンス基礎を履修して、自分で理解しようとするための、メモを書いたので公開します!

コーポレートファイナンスをまったく知らなかった私が、コーポレートファイナンス基礎を履修して、自分で理解しようとするための、メモを書いたので公開します!

「コーポレートファイナンス」という言葉があることを60歳過ぎてからの社会人大学院に入学して初めて知りました。入学時の履修案内にはこの科目は統計学と並んで大切な科目であることが書かれていました。私の最も苦手なファイナンス系の講座なのですが、これまでも「経済学」「統計学」と苦手と思える科目を学んでみると、実はおおいなる発見などがありました。なので、今回も一生に一回の人生やから、とにかくやってみようと履修をさせていただきました。

教科書は「コーポレートファイナンス入門<第2版>」砂川伸幸(@日経文庫)です。新書版のコンパクトなものですが、実は履修して何度も読んでいると、ここにはコーポレートファイナンスの基礎的な要素がきちんと網羅されているということがわかります。

ただ、これらのジャンルに縁が遠かった私のようなものは、これらを理解するのにとても時間がかかります。そして、そのわかりにくさを解消するためにこれを書いているという次第です!

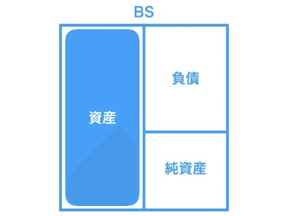

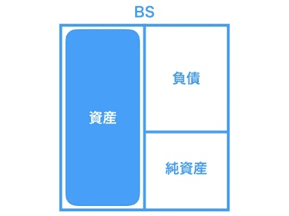

この科目はおおざっぱに言うと「企業の価値を科学的方法で知ること」です。それを知るために様々な尺度で価値を測っていきます。企業価値には実は、多くのものがあります。バランスシートで良くあらわされる アセット=資産(A)が左に 同じ 大きさの負債debt(D)と資本equity(E)が足されたもの、という図が最初に見えてくると思います。

上記がこの企業の現在の価値となります!会計では「簿価」と言って家計簿的な帳簿の「簿」がつくところのデータを見ることになりますが、コーポレートファイナンスでは、その資本などが常に変化しているという現実から判断するという仕組みになっています。[KO1] 言い換えると「簿価はあくまでも会計のルールで決めた価値で、その価値があるかどうかはわかりません。でも時価はその瞬間の価値をあらわすもので、それは時々刻々と変化しています。」資本(E)が株価によって常に変化しています。(資産価値が株価×株数で計算されるので=企業の時価総額はそこから求められますよね。)そして負債(D)も、その状況によって変化していきます。なので、コーポレートファイナンスではEをĒ(Eの上に「にょろにょろ」がいるという文字で表します。これは常に変化していることを現わしている意味だと捉えています。)Dもその上に「~」がついて表示されます。

こうして、常に変化している企業価値を現時点で計算することで、企業や投資銀行などが企業買収の参考にされているそうです。

また、ここで数字に表れにくい企業価値があることも教えていただきました。一つは「コーポレートガバナンス」というもの、企業が情報を株主たちに開示しないと、情報がわからないので株主が「情報を隠しているのではないか?」と疑心暗鬼になります。ということは開示しないことで企業価値は通常より安く見られているということになります。[KO2] なので、情報を開示することによって株価が上がり、同時に企業価値があがるという仕組みです!(Eに関しては株数×株価なので、そうなりますよね。)

もう一つ価値で、ちょっと見えにくいのが「のれん代」[KO3] というもの。これこそが、簿価と時価の発想の違いから生まれてきたものです。わかりやすく言うと「ブランド価値」などがそこには含まれています。企業が長年かけてコツコツと蓄積して来たノウハウや暗黙知、そしてブランド価値などがあります。これもある意味での企業価値と言えますので「のれん代」を算入して企業を買収した、などのことが新聞などに書かれているのは、まさにこのことを言うのだと思います。

企業や経営戦略のことを学んでいると企業の成長において企業買収(M&A)は一つの方法として欠かせないものだということを実感するようになりました。グーグルがYouTubeを買収、あるいはサントリーがジムビームを買収などのことで企業がさらに成長していったことからも想像できます。

さてここからは、個人的にかなり理解に時間がかかるパートです。私の曖昧な理解の中で書き進んでいることをご了承ください!

まずは「株主価値とは株主への将来への期待CFの現在価値である」ということ。

CFとは「キャッシュ・フロー」のこと。この CF=純利益 であ る、と学びました。

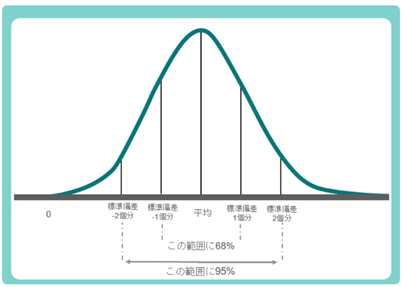

コーポレートファイナンスでは「リスク」という言葉が出て来ます。一瞬、この言葉だけだと「危険なものなの?」と日本語が主体の方々は思うかも知れません。ただ「リスク」とは将来の予測の値の変化が大きいものを「リスク」が大きいと言います。変動が激しいものは高いリスクと言うことです。

なので「リスク」が大きいものには「高いリターン」を期待しないといけないというのはわかりますでしょうか?投資などを考えても高いリターンの金融商品は元本割れなどの可能性があります!それに比べて国債などはリターンが低いですが元本割れすることはまずないということです。(以下のグラフを見て想像して欲しいのですが、標準偏差が大きいものほどリスクも大きいということです。これは例の山型のグラフを想像するとわかりやすいのではないでしょうか?この山の幅が広い方が標準偏差が大きいということになります。)

「リスクプレミアム」という言葉がコーポレートファイナンスでは良く出て来ます!AIに訊いてみます。

(※以下Google バードのお答えを抜粋しました!)

リスクプレミアムとは、金融商品のリスクに対して支払われる対価です。リスクのある資産の期待収支率から無リスク資産の収益率の差を引いた差のことを指します。

2022年末までの日本市場のリスクプレミアムの平均値は8.65%でした。市場が100%以上上昇した1952年を除き、1953年を開始年とすると7.12%となります。(以上)

ちなみに履修のクラスでは日本のリスクプレミアムレート(MRP:マーケット・リスク・プレミアム)を仮に6%としようということになっています。日本の株式市場全体の利率みたいなイメージで私は認識しています。(言い換えると、何となく株式をすべて持ち続けていると仮定すると6%の割合で成長していくというイメージです)

続いて、良く株式市場で言われるようになった PBR1倍割れ企業 などという言葉がありますが。

PBRとは何でしょうか?PBRはPrice Book-value Ratioの略称です!計算は

PBR=株価/1株純資産 となります!

これが1倍を割ると言うことは、現在の株価よりも、その企業の持っている総資産の方が多いということなので、すべての株を持って、その企業の全資産を売り払うことが出来たら、株価よりも高い値段になるということです!企業が不動産や資本を貯め込みすぎてるんとちゃうか?ということがPBR1倍割れという事実になっています。東京証券取引所は今年、その1倍割れの企業に対し、忠告をしました。そのままやと東証プレミアから、スタンダード市場とかに格下げするで!ということです!そのために今年になって多くの企業が自社株買いなどの対策を取って、何とか、PBR1倍以上にしようということが行われています。

企業価値を決める3要素として、先生がまとめられたものをここに記します!

1、 将来キャッシュ・フロー

2、 将来の値は変動があるので、その変動の幅(標準偏差)

3、 情報の非対称性の程度(さきほどガバナンスのところで書いたようなこと)

(企業は知っているけど、株主は知らないことがあるみたいなことです)

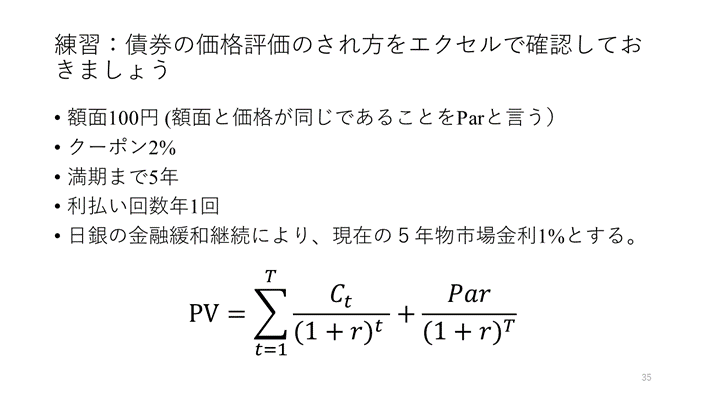

続いて、債券(ここでは企業を扱っているので「社債」みたいなことをイメージしてください)

履修時の問題を以下に記載します

その前に、以下で書かれている

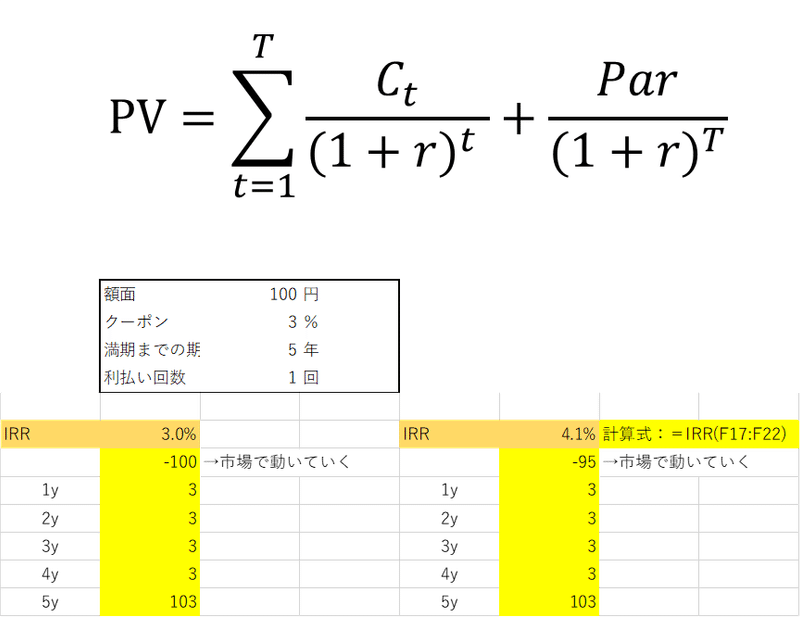

IRRは内部収益率というものなのですが、これもGoogleバードに訊くと

以下のようなお答えが来ました。

IRR(Internal Rate of Return)とは、日本語で「内部収益率」を意味します。投資の意思決定を行う際の重要な判断基準のひとつで、投資によって得る将来キャッシュ・フローの現在価値と、投資額の現在価値とが釣り合うような割引率を指します。

IRRは、複数の投資案件を比較・検討するために用いられる指標で、IRRが高いほど「利益率が高く優秀な投資案件」と考えることができます。

ここで書かれている「割引率」という意味が、最初どういうことなんだろう?と思われると思います。N年後に受け取る現金(C)の現在価値(PV)と割引率(r)の関係は、以下の式で表される。

PV = C ÷ (1+r)^n(このハット^はN乗するという意味です)

これを簡単な例でやってみます!

100円もっていて 利率10% とすると 1年後は110円 2年後は110円に対する10%なので、110×1.1=121円 となります。

では2年後に受け取るのは 121円ですよね。これを式にあてはめると

121÷(1+10%)^2=121÷(1.1)^2 となります。計算すると

PV=100=121÷1.21 となります。

ということは、2年後に121円のものが現在は100円と割引されているということです!

別の事例をお話します!割引手形というのをご存知でしょうか?121円で2年後に現金化される手形があったとします。銀行で手形を割り引いて現金に換えることが出来るのですが、100円の手形を持っていくと2年分の割引が行われ、現金は100円もらえるということになります。このような事例を知ると「ああああああ、割引やね」とわかるのではないでしょうか?

↓以下のような計算になります。(以下ではクーポンを3%としています)

さて、話が変わりまして

リスクとリターンの関係を探りたい時には、どうすればいいでしょうか?

その時に「共分散」の概念で考えること!これは、どういう意味かと言うと、必ずマーケットとの比較で捉えるという概念が理解出来るといいのではないでしょうか?

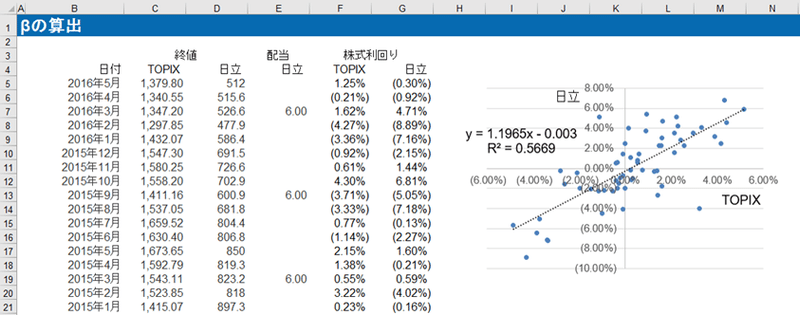

全体の市場(マーケット)と、ある特定の業種や特定の企業との関係を見ることが「共分散」を見る!ということになります。

なので、その「共分散」を見ながら、特定の業種や企業を比較することでかなり正確な予測が出来ることが証明されました。これが「β(ベータ)」という概念の考え方です!

共分散はエクセルのグラフでも「分布図」とかの表示で良く出て来るものです!

以下のようなものです。

共分散とは? グーグルバード先生のお答えは以下です。

共分散とは、2つのデータがどれだけ関連性・連動性があるかを示す係数です。2つのデータ間の平均値とサンプルの乖離(=偏差)を掛け合わせ合計したもので、2つのデータが同じ方向に動く場合、同じ符合の偏差を掛け合わせるので、積はプラスになります。

共分散は、2つのデータ同士の関係を表す値です。たとえば、「数学の点数が高い生徒は、物理の点数も高い傾向にあるのか?」とか「気温が高ければ、飲料の売上もあがるのか」といったような対応する2つのデータにどういう関係があるのかを分析するのに用います

繰り返しますが、この共分散の考え方が、企業価値などの真のリスクを捉えるためのキー(鍵)になることが論文などで照明されました。

以下、企業や業種と市場との関係を見るという前提で記述しています。

共分散÷分散=β(ベータ)を算出します!

共分散(COVARIANCE.P)は ある株や業界全体の株のデータと

市場全体の関係を見たもの。

(※ xyの共分散 = COVARIANCE.P(yの範囲 , xの範囲))

(これによって株式市場全体で、この会社や業界がどうなっているのかが見えて来ます)

分散(VAR.P)は市場全体のバラツキを見ます。

エクセルの関数は()の中のモノを使います。

(※ xの分散 = VAR.P(xの範囲))

授業で拝見したのですが、ベータの回帰直線がきれいなカタチをしていて、この計算方法が今のところ、真のリスクを計算するのにふさわしいということをイメージで捉えることが出来ました!以下の図がそのイメージです!右の図の直線を見てください。

ここでCAPMという言葉が登場します。グーグルバードによると

CAPM(きゃっぷえむ)とは、Capital Asset Pricing Model(資本資産価格モデル)の略です。投資戦略におけるモダンポートフォリオ理論のひとつで、特定の株式がもつベータ値から、その銘柄に投資をしている投資家が、どれくらいの収益率を期待するのかを関係づけたものです。

ということだそうです。ベータの直線の傾きで期待収益率は変わってくるのが分かりますよね。

以下 ちょっと難しいですが、ここではさらにシンプルに企業価値の推定方法を記します。

企業価値の推定方法を記します(授業で習ったものの復習です)

・負債の現在価値 将来の負債CF(キャッシュフロー)を、ふさわしい割引率[KO5] でPVにしたもの。(PVとは「現在価値」Present Valueのことです)

・負債コスト 社債の満期までの利回りをIRRで求める。

・株主資本の現在価値

(上場企業の場合)市場価格×発行済み株式数

(非上場企業の場合)類似上場企業のEBTDA倍率法やDCF法をもちいて推定

※EBITDA倍率法(EV/EBITDA倍率法)とは、企業価値(EV)とEBITDA(金利、税金、減価償却費、無形固定資産の償却費の4つを差し引く前の利益)との比率をもとに企業価値や理論的な時価総額を計算する方法だそうです。

※DCF法(ディスカウント・キャッシュ・フロー法)とは、企業や不動産などの評価対象物について、将来生み出すキャッシュ・フローをベースに価値を評価する手法です。DCFは「Discounted Cash Flow」の略で、「割引キャッシュ・フロー法」とも呼ばれます。

このページが個人的にはかなりわかりやすかったです。

なので、以下、そのページから引用させていただきます。

企業価値算定のケーススタディ

それでは、ここまで見てきた企業価値算定の手法を、ケーススタディ事例を題材として利用してみましょう。フローアプローチ法とDCF法の2通りの方法で算出し、それらが一致することを確認していきましょう。

例)

· 営業利益は毎年一定

· 負債利子率は4%で毎年一定

· 負債も一定額を保有し続ける

· 税引前利益は税額配当される

· 減価償却費 = 設備投資額

· 運転資本増加額 = 0

· 法人税率は40%

· 株主資本コストは10%で毎年一定

(単位:億円)

営業利益:100

負債利子:20

税引前利益:80

法人税:32

税引後利益(CF):48

それでは、企業価値を計算してみましょう。

Step1:株式価値と負債価値を求める

株式価値は税引後利益(CF)=配当額48億円を株主資本コスト10%で割り引けばよい

株式価値 = 48億円 ÷ 10% = 480億円

負債価値は負債利子20億円を負債利子率4%で割り引く

負債価値 = 20億円 ÷ 4% = 500億円

この時点で、フローアプローチ法に基づき、企業価値=株式価値+負債価値より、企業価値=480億円+500億円=980億円と判明しますが、練習のため、DCF法でも算出し、等しくなることを確かめます。

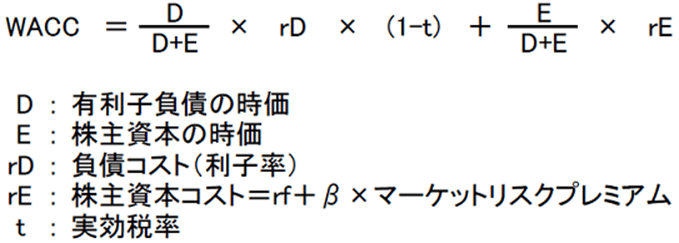

Step2:加重平均資本コスト(WACC)を求める

負債利子率4%、株主資本コスト10%を負債価値額500億円、株式価値480億円で加重平均する。

WACC = 500÷980×4%×(1-40%)+480÷980×10% ≒ 6.12%

Step3:フリーキャッシュフロー(FCF)を求める

FCF = 営業利益 × (1―法人税率) + 減価償却費 - 運転資本増加額 - 設備投資額

ただし、この例では減価償却費=設備投資額、運転資本増加額=0であるから、

FCF = 営業利益 × (1―法人税率) = 100×(1-40%) = 60億円

Step4:企業価値を求める

企業価値 = FCF ÷ WACC であるから、

企業価値 = 60 ÷ 6.12% ≒ 980億円

以上の例より、フローアプローチ法とDCF法の両方によって、企業価値980億円が算出できることが確認できました。

(以上 https://keiriplus.jp/tips/kigyoukachisantei_dcf/ より)

ここでもう一度おさらいです!

企業の資本コストとは?まず「資本コスト」聞きなれない言葉ですよね。

「資本コスト」とは?

以下 グーグルバードさん!

企業の資本コストとは、企業が資金調達する際に必要となる費用[KO6] のことです。この「費用」という意味の解釈ですが先生から以下のコメントをいただきました。「費用といいますが、人件費や金利みたいに払わないと倒産するものではないです。あくまでも株主の期待リターンです。でも期待を裏切った場合は、株価が下がります。どこまで下がるかというと、期待リターンに達するまで下がるということです。」

具体的には、借入金の支払利息、株主資本における配当金、社債権者への利回りなどがこれに相当します。

資本コストの代表的な計算方法としては、WACC(加重平均資本コスト)があります。これは、借入にかかるコストと、株式による調達にかかるコストを加重平均したものです。

ということでWACCの計算についてのお話を以下にさせていただきます。

WACCとはそもそも何でしょうか?

WACC(ワック)とは、Weighted Average Cost of Capitalの略で、加重平均資本コストを意味します。企業が債券所有者と株主から資金を調達するために必要となるコストを算出する方法です。計算式は以下です!(1-t)のtの実効税率は法人税などの会社の利益にかかる税率です。法人税率をかけることでどうなるかを教えていただきました。

以下 先生のお言葉を引用させていただきます。

税⾦を考えた場合と考えない場合では、WACCが異なる。税⾦を考えた場合は、負債資本コストに(1 - t)をかけることで、負債利払いの税引き前利益に対する節税効果を反映する。これにより、負債資本コストが低くなり、WACCも低くなる。税⾦を考えない場合は、負債資本コストに(1 - t)をかけないことで、節税効果を無視する。これにより、負債資本コストが⾼くなり、WACCも⾼くなるというわけです。

WACCが低い方が企業価値は上がります!

企業価値を高めるには?

・経営者に出来るのは、事業ポートフォリオの見直しだけです

・資本構成を変更しても(負債と資本の比率など)企業価値は高まりません。

・事業ポートフォリオを見直すのに必要な指標がNet Present Value(正味現在価値法)です。

また、

MMの定理(Modigliani-Miller Theorem)の紹介がありました

命題:配当は企業価値に無関係

命題:資本構成は企業価値に無関係

命題:資本コストは資本構成に依存しない

(以下 法人税を勘案したMM理論の話もありました)

・企業価値=全額株式の企業価値+節税効果の現在価値-倒産リスクに伴うコストの現在価値

つづいて、

コングロマリット・ディスカウントとは?(以下 バード先生)

コングロマリット・ディスカウントとは、コングロマリットを実施した企業の価値が下がることを指します。「事業単体の企業価値を合計した数よりも低い」場合に、コングロマリット・ディスカウントの状態と判断されます。

コングロマリット・ディスカウントの原因としては、次のようなものがあります。

事業の全体像や相乗効果が見えにくい

経営効率が悪くなるとの懸念

相互に関係の薄い事業を多数抱えている

コーポレートファイナンスでは

リアル・オプション

という考え方があります!

簡単に言うと、先々でいくつかのオプション(選択肢)を用意することによって企業運営のリスクを軽減させることが出来るという考え方です!そのオプションがいくつかあることで「〇年後に撤退する。投資を〇年延期する。あるいは、中止する。さらには投資を増やす。」などの判断が出来るようになります。不確実性の高い現在の社会だからこそ、こうしたオプションを用意して企業価値を決定していくことで、その企業の将来の可能性への猶予を残して行けるという考え方です!

グロービス経営大学院のWEBサイトにこのような解説がありました、以下引用します。

リアル・オプションという評価手法が生まれたことによって、それまでのNPV(正味現在価値法)では却下されたプロジェクトでも、柔軟性を持つ案件であればゴーサインが出るようになった。

その一方で、勝算の小さなプロジェクトに対しても、将来の柔軟性をこじつけることでプロジェクトの価値を上げ、着手したという既成事実を作る道具になりかねない、という批判がある。そうした濫用を避けるためには、戦略と実務の両面から、その柔軟性が本当に妥当かどうかを検討する必要がある。

(引用元:https://mba.globis.ac.jp/about_mba/glossary/detail-12031.html

このリアル・オプションを判断するツールとして

ディシジョン・ツリーというものが良く使われるそうです!

時間軸にそって見える化をして、いつ、どのようなオプションを選択するか?がわかりやすくなります。

以下のような図になります。

これらのオプションを想定してうまく行かない時には撤退する、あるいは投資を延期する、また投資を分割して行うなどの様々なバリエーションが想定出来るようになります。

授業の演習では

ある航空会社を想定して限られたキャッシュの中で

1、 高額なジェットエンジン飛行機を買うか

2、 標準的な安価な飛行機を買って、何年か後に安価な飛行機をさらに追加で買い足すか?みたいな演習問題がありました。場合によっては2の方策の方が賢明である、ということがリアル・オプションの仕組みを使うことで想定が出来るようになりますので、経営判断がやりやすくなるということになります。

ということで「リアル・オプション」はとても大事な考え方なんだなと思いました。もともとは金融工学の世界から来ている理論で「ブラックショールズの公式」などと言う言葉を聴いたことはないでしょうか?そこから現場に応用されたそうです。

以上が、大まかなコーポレートファイナンスの基礎の学習でした。

これらのことを実務や経済新聞の記事などでより深く現実に照らし合わせていくとさらに興味深いものが見えてくるのかも知れないと思うのでした。

(以上 9686文字でした)

この記事が気に入ったらサポートをしてみませんか?