[住宅ローン]変動金利で本当に恐れるべきなのは

2024年3月19日、日銀が金融政策決定会合でマイナス金利解除の方針を公表しましたね

マイナス金利政策は短期金利を低く抑える政策であり、変動金利はこの短期金利と連動すると言われていますから

変動金利で住宅ローンを借りている人

これから住宅ローンを借りようと思っている人

からすると戦々恐々かもしれません

世間ではそういうネガティブなニュースや、一般消費者を煽るようなニュースが表面化しやすいですが

個人的には「恐れるポイントが違うんじゃないかな~」という印象があります

そこで今回は

変動金利を契約したときに最も恐れなきゃいけないシナリオ

これについてお伝えしたいと思います

金利が上がると家計が危うくなるのか?

ここからの話で前提として押さえておかなければいけないのは

必ずしも金利の高さ=家計の苦しさではないということです

なぜなら、政策金利を上げるときというのは

賃金・需要・物価が高まっているとき(いわゆる好景気のとき)が多いからです

※実際には通貨の価値を維持するため等、複数の要因が絡み合っています

金利が上がったときでも自身の賃金が上昇していれば、そこまで支払いが苦しくなるということはないですよね

金利が0.1%上がったとき、月々に支払う利息は2000~3000円ほど増える計算ですが

これは収入が1%程度上がれば賄える金額です

(月30万円の給料をもらう人が、1%給料増となれば3000円相当の増加になる)

このことから言えるのは

家計が危うくなる時 = 金利と賃金の連動が崩れるとき

であるということです

これを踏まえ、金利が変動する各フェーズで

どれくらい困ることになるか想像してみましょう

マイナス金利解除のとき

-0.1%であった短期の政策金利が0%になるからといって、すぐに家計に影響が出るとは考えにくいです

そもそも、変動金利の住宅ローンの中でも短期プライムレートに連動する商品を提供している大手銀行・地銀等では

マイナス金利が解除され0%になった程度では住宅ローン金利は上昇しない確率が高いです

詳しくはモゲチェックの塩沢さんが多くのYouTube動画で説明しているため、そちらをご参照ください

これらのことから、住宅ローンに関する家計の出費はそこまで負担が変わらないと言えるでしょう

もちろん、マイナス金利解除にしたがって即座に住宅ローン金利を上げる銀行もあるとは思います

とはいえ前述の通り、仮に金利が0.1%上がっても支払い額の上昇は数千円です

また、新規で借りる人にとっては一年前に借りた人と比べて、借り入れた瞬間の金利が高めに設定されている可能性はあります

次に、賃金の面ではどうでしょうか?

今回日銀がマイナス金利解除を検討するときには当然賃金の上昇度合いを確認していたようですが

現状賃金上昇が確認されている企業の多くが大企業、という実態があるようです

世の中の多くの人は中小企業で働いているわけですから

まだ賃金上昇の気配を感じない、という方は結構多いんじゃないかと思います

以上のことから、マイナス金利が解除された直後は

ローンの支払いもあまり増えず&賃金もあまり増えない

といった感じで、ある意味うまくバランスしていると言えそうです

なので、家計への影響は良くも悪くも小さそうですね

金利がとてつもなく上がったとき

「私が恐れているのはマイナス金利解除した瞬間じゃなくて、これから数年間でガンガン金利が上がったときだ!」

そんな声が聞こえてきそうですので

さらに金利が上がったときのことを考えましょう

短期の政策金利は0.25%単位で繰り返し上げていくのが定石のようですが

これが何度も繰り返された結果、欧米のように数%の金利まで上昇してしまった

そんな状況を考えます

このレベルは私自身も想像がつきませんでしたが

pivotの佐々木さんが、みずほリサーチ&テクノロジーズのエコノミスト宮嵜さんと対談しているYouTube動画が参考になりました

上記動画では、金利が4%まで上昇したと仮定すると、実質賃金の増加分が住宅ローンの支払い増加を上回り

家計的にはむしろ楽になる、という試算がされています

なので、この試算がおおよそ正しいとすれば

金利が欧米並みに大きくなった場合にも、恐れることはないでしょう

むしろ、このレベルの金利になるとしたら、雰囲気的には昭和のバブル景気のようになっているはず(当時は変動金利で最大8.5%まで上昇)で

給料は今よりずっと上がっているはず(夜にクラブで豪遊できるくらいかはわからないけど)ですから

積極的にそれを望むくらいの意識でも良いのではないでしょうか?

じゃあ何を恐れるべきなの?

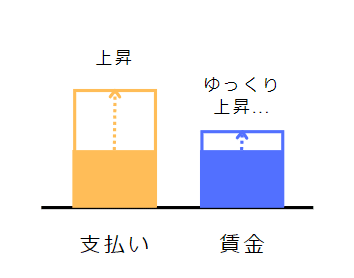

1. 金利が上がっても賃金が上がらないこと

前述の通り、家計の圧迫度合いは金利の上昇度合いと賃金の上昇度合いのバランスで決まります

ということは、今後賃金が上がらない可能性は当然気にしておいた方が良いということになるでしょう

全く賃金が上がらない企業等はあまりないかもしれませんが

社会の変化スピードに対して社内の制度改正スピードが遅いなど

過渡期に家計が圧迫されることは大いにあり得そうです

また、金利が上昇する理由が景気によるものではなく、日本円の価値を維持するため(過度な円安を抑えるため)だった場合にも、賃金が上がらず国民が困窮するというパターンがあり得ます

2. バブルが崩壊すること

最も恐れるべきかつ、実際に昔人々を苦しめた実績があるのがこれだと思います

バブルが崩壊した瞬間は、政策金利や住宅ローンの金利はバブル並みの状態そのままですから、月々の支払いは数%のたっぷり利息が乗ったものになります

しかし、バブルが崩壊すると企業業績が急激に悪化することが考えられるため

ボーナスが減るなど賃金が減少する可能性が高いです

バブルの間は、金利が高くても収入が多い人も多かったのでローンの支払いができましたが

バブル崩壊で賃金が減少した瞬間、政策金利や住宅ローン金利が適正なところに引き下げられるまでの間、家計の危機にさらされてしまうわけです

実際、私の職場でバブルを経験した年齢の方に話を聞いたところ

バブルが崩壊したら多くの人が支払いを続けられず、持ち家を売る人が続出したそうです

こういったことがあるので、日銀は急激な景気の変化が起きないように注力するわけですが

全てをコントロールすることは不可能なので、好景気からいきなり転落する可能性はゼロではありません

こうなったときの対策としては

今のうちから貯蓄・投資をしていき

一時的に支払いと賃金のバランスが崩れている数年間を乗り切ったり

いざというときに繰り上げ返済で家計の危機を乗り越えられるようにする

という技しかないかなと思っています

まとめ

個人的には、金利が上昇すること自体をあまり恐れてもしょうがないのではと思います

むしろ、金利上昇の波に乗って自身の賃金や資産を増やしていき、日頃から家計を有利な方向にもっていく意識が、金利変動リスクを最小化するコツと思います

ちなみに固定金利と比べた変動金利のデメリットは、金利変動が急峻なとき(金利と賃金上昇のバランスが一時的に崩れるとき)に発生しやすいですが

資産を十分貯めて繰り上げ返済できるなら、そのデメリットもあってないようなものですので

個人的には「変動金利で安く借り、浮いたお金を投資する」に勝る戦略は無いなと感じています

この記事が気に入ったらサポートをしてみませんか?