新NISA

今年もあと2ヶ月となります。

現在のNISAは2023年で廃止になり、2024年からは新NISAとして新たにスタートします。

今までのNISAと何が違うのか、現在NISAをやっている場合は今のNISAはどうなるのかを説明していきたいと思います。

まずは、従来のNISAとの違いについて。

現在NISAには「つみたてNISA」と「一般NISA」の2種類あります。

つみたてNISAは1年間に非課税で運用できる額は40万円、一般NISAは1年間で120万円です。さらに、つみたてNISAの非課税期間は最長20年、一般NISAは最長5年となります。

次に新しいNISAです。

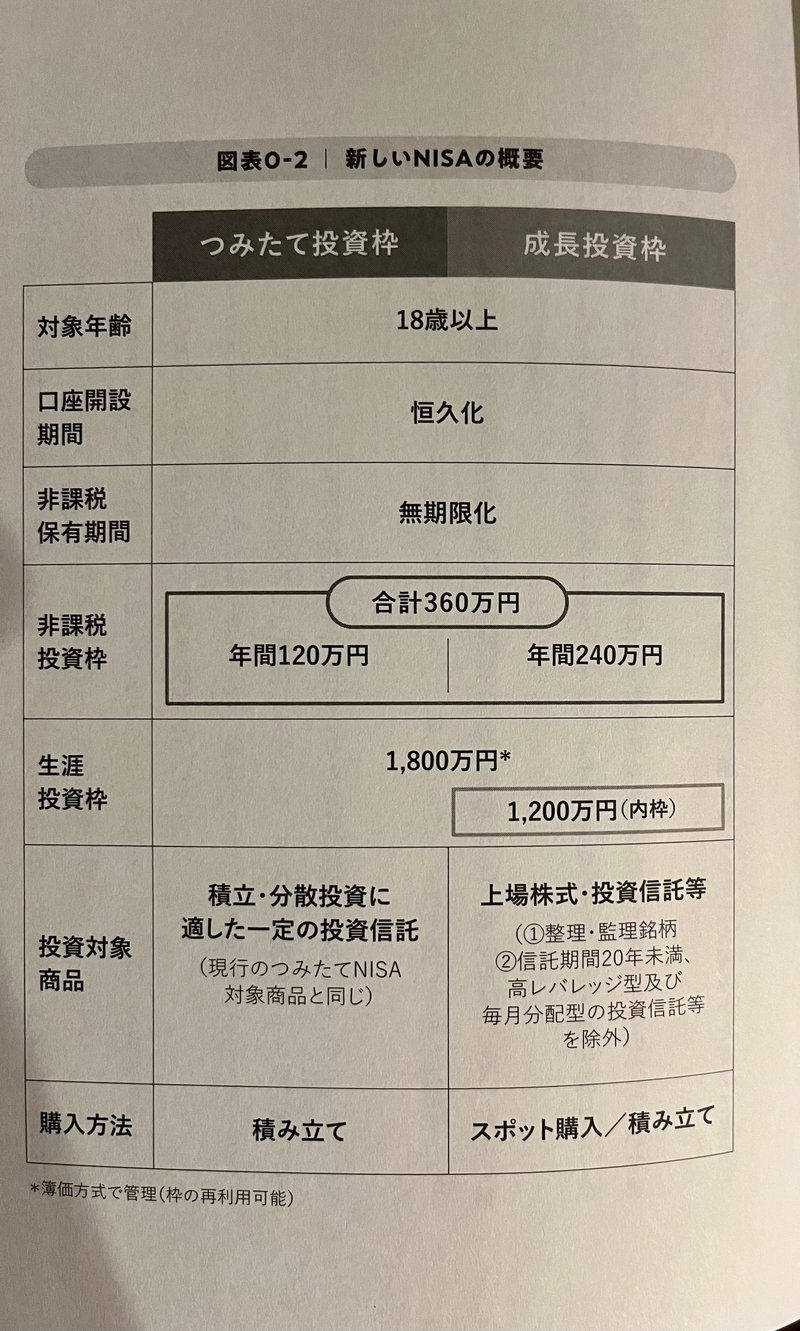

新しいNISAでは今までつみたてNISAか一般NISAのどちらかしか出来なかったものが、両方できるようになります。また年間に投資できる金額の上限が360万円(つみたて枠120万➕成長投資枠240万)と大幅にアップします。

非課税保有期間も20年から無期限となりますので、本来ならば利益に対して20%かかる税金がかからず、ずっと非課税で運用できるようになります。

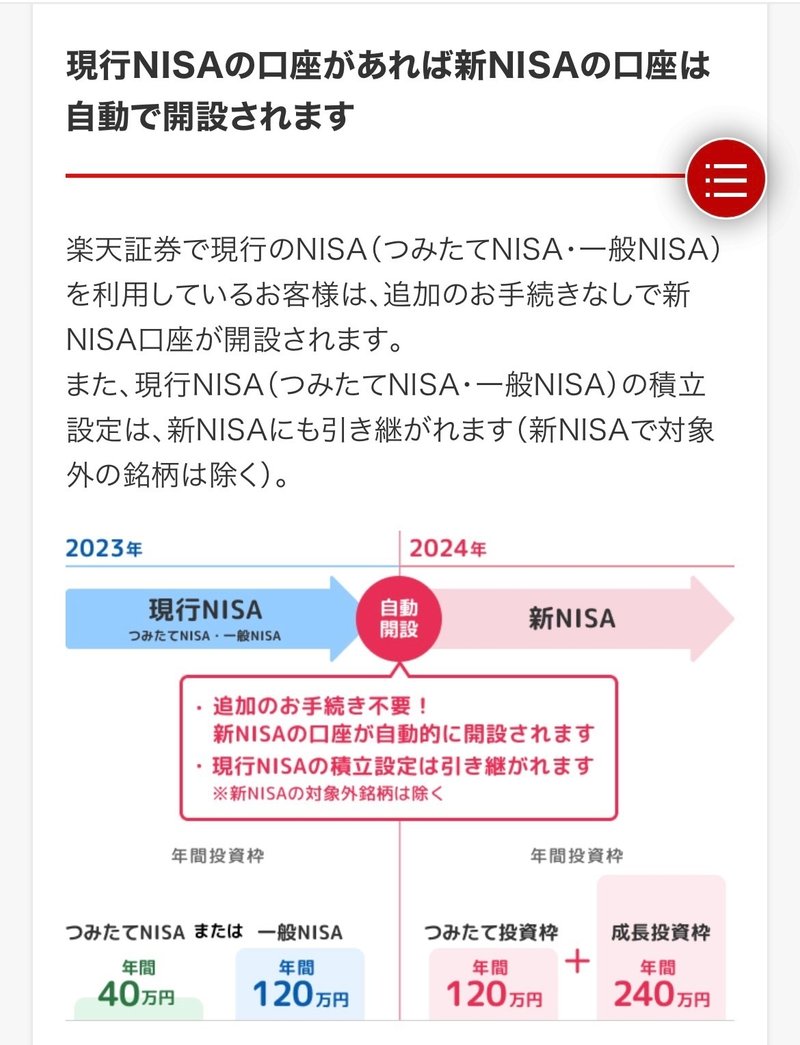

※なお、2023年までにつみたてNISAや一般NISA口座を開設している場合は、特に何もしなくても同じ金融機関に自動的に新しいNISA口座が開設されて、取引きができるようになります。

では新NISAで重要なところを詳しく書いていきます。

♦︎1年に投資できるのは360万まで

NISAでは1年に投資できる金額が決まっています。

これは1年を通して金融商品を買った金額の累計です。つみたて枠は120万円、成長投資枠は240万円です。しかしこの年間投資枠の360万円については、いくつかの決まりがあります。

1.投信の配当金を再投資した場合には「新規買付」とみなされ、非課税投資枠をその分使ったというふうにみなされる。

2.新しいNISAで使える360万の枠は新規に投資するお金になります。つみたてNISAや一般NISA、特定口座などの課税口座で保有している投信や株式を新しいNISAに移すことは出来ません。

(※これについては後ほど詳しく説明)

♦︎生涯で使える非課税枠は1800万円

この生涯投資枠のベースはつみたて投資枠です。成長投資枠は必ずしも使う必要はなく、つみたて枠だけで1800万円の生涯投資枠を埋めることも可能です。例えば、つみたて枠の対象商品を毎月5万円(年間60万円)ずつ30年積み立てて、1800万円の枠を使うという利用方法も可能です。

もちろんつみたて枠と成長枠を併用する、または成長枠だけを使うことも可能ですが、成長投資枠で投資できるのは1200万円までとなります。

♦︎売却した場合は翌年に投資枠が復活する

従来のNISAでは売却すると、非課税投資枠の再利用はできませんでした。しかし、新しいNISAでは売却して空いた分の枠が翌年に復活します。

復活する枠は買った時の金額で、計算されます。例えば、600万円分投資した投信が1000万円になった場合、この投信を解約して引き出してたとしても「利用枠が600万円分空いた」とみなされその分が再利用できます。

♦︎スイッチング(預け替え)はできない

NISA口座の場合、投信や株式を売ると、そのお金はNISA口座から出て、現金化されます。

その現金化されたお金を使って、また新たな投信を購入することになります。

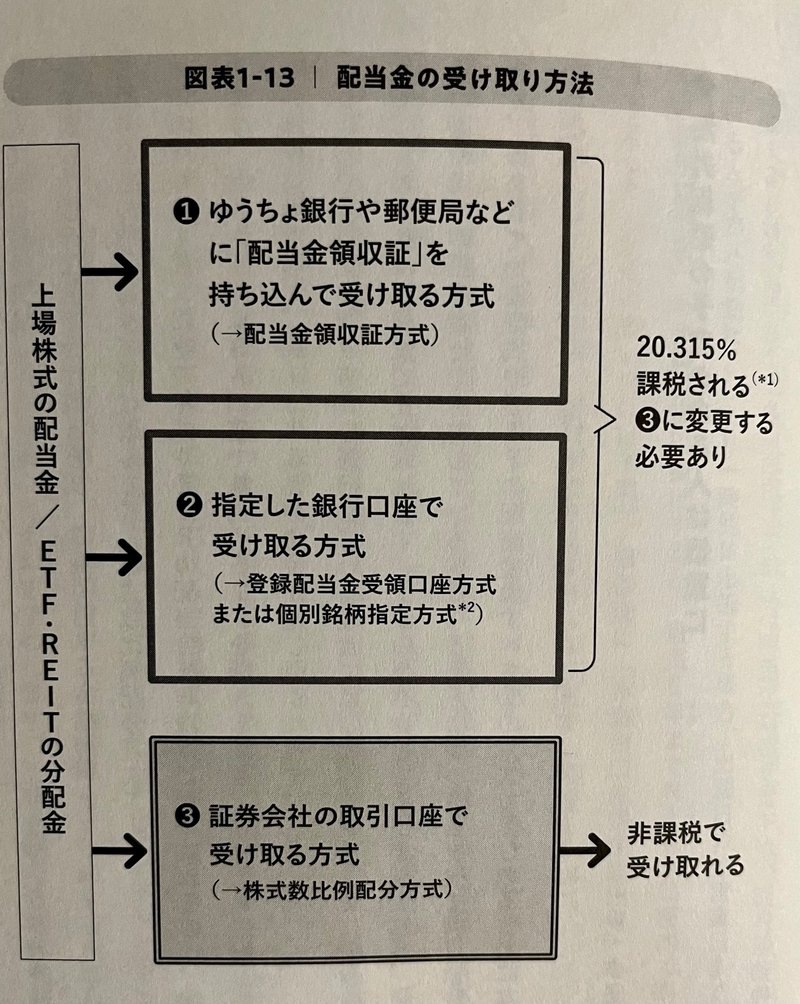

♦︎配当金を証券口座で受け取らないと税金がかかる

成長投資枠で株式の配当金やETFの分配金を受け取るためには、配当金の受け取り方法を「株式数比例分配方式」に事前に登録しておく必要があります。

この受け取り方を選択していないと利益に対して20.315%の税金が差し引かれるので注意が必要です。

以上が新NISAの重要なところです。

次に現在のNISAはどうなるのか説明していきます。

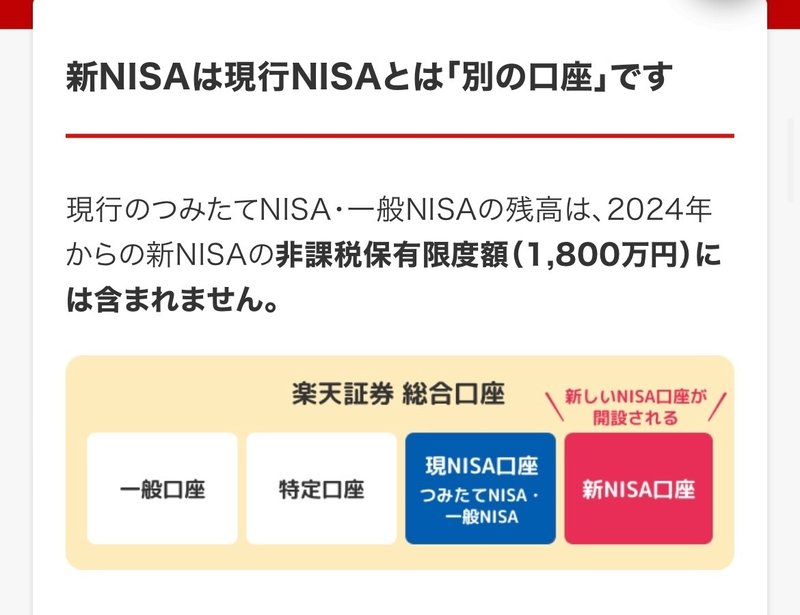

今のNISA口座からの移管ですが、2024年スタートのNISA口座は2023年までのNISAとは切り離された新しい制度となるため、つみたてNISAや一般NISAで保有する商品を新しいNISA口座に移すことはできません。

2024年からのNISA口座で非課税となるのは「新規に購入した」商品に限られます。

では、現在NISAで保有している商品はどうなるのかを説明します。

♦︎生涯投資枠とは〝別枠〟で非課税運用を継続できる

2024年からのNISAとは別で非課税運用ができます。つみたてNISAなら開始した年から20年間、一般NISAなら5年間非課税運用が可能です。

新しいNISAとは別のものとして考えられているため、これまでのNISAで購入した商品を新しいNISAにに移すことはできません。

一般NISAについては2023年末に非課税期間5年が

終了するものから、順次、課税口座に移管されるので、売却していくことが必要になります。

では

つみたてNISAと一般NISAの場合でわけて説明していきます。

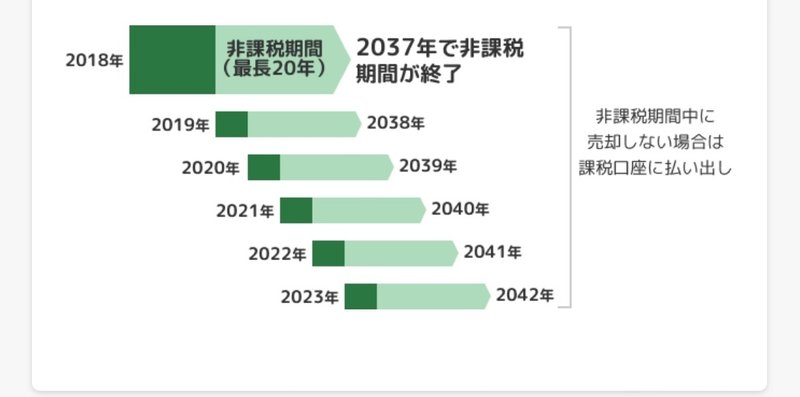

◎つみたてNISAの場合

つみたてNISAでは非課税期間20年が経過したところで保有する投信は課税口座に移管されます。

例えば、2018年からつみたてを行っていた場合は2037年末までそのまま非課税口座で運用を継続できます。そして2038年に課税口座に払い出され、それ以降は課税口座での運用することになります。

投資した年を含む20年で非課税期間は終了となり、それ以降で利益がでた場合には約20%の税金が差し引かれることになります。

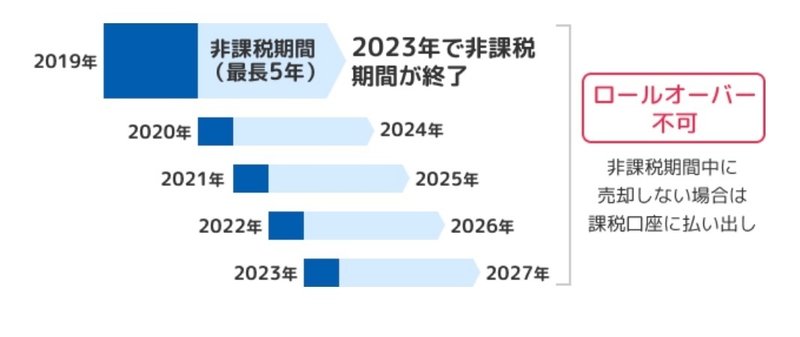

◎一般NISAの場合

一般NISA口座では、非課税運用期間が最長5年で、上場株式や株式投資信託などを購入すると貰える配当金や分配金に対しても税金がかからず、売却した時の譲渡益も非課税になります。

5年の非課税期間が終了すると、つみたてNISAと同様に自動的に課税口座に払い出され、課税口座に移管後は受け取る譲渡益や配当金も20%の課税対象となります。なお、従来通りいつでも売却は可能となります。

以上がこれまでのNISAはどうなるのかです。

来年から新しいNISAが始まります。

現在の自分のNISAはいつ課税口座に移動するのか、どのタイミングで解約するのがいいのかなどを考えておき、その資金を新しいNISAの投資に充てることができればいいなと思います。

以上です!

この記事が気に入ったらサポートをしてみませんか?