【新NISA積立投資】積立・複利投資で資金を2倍にするときに絶対に覚えておきたい2つの数字

金を借りるときには単利で、金を増やすときは、複利でというのは、レバレッジを効かせてお金を増やす基本中の基本です。

通常、借り入れをするときには、単利で計算がされており、そのため、約定弁済であっても、期限一括であっても、毎月金利は払わなければならないようになっています。実は、金を貸し付けるときは、単利計算にしないといけないということは、法律に定められているわけではないのです。

そのため、お金を借りるときには、念の為、単利であるか、複利であるかを確認して、複利ではできるだけ借りないようにしましょう。

逆にお金を増やすときには、儲かったお金を再投資に回して、複利で運用することを心がけることで、同じ利回りでも、より早く目標額に近づきます。

試しに手元資金100万円を年利5%で運用する場合に、単利と複利のそれぞれの場合の資金の増え方を比較してみましょう。

単利が5万円ずつ増えていくのに対し、複利は、月が経つ毎に増える量が増えていきます。単利だと資金が2倍になるまでに20年かかるのに対し、複利だと、15年目には、2倍を越えています。これが複利の力です。

10%にすうると差は歴然です。2倍になるまでの期間は、単利の10年に対し、複利は7年、3倍になるまでの期間は、さらに複利が加速して、単利だと20年かかりますが、複利では、12年目にして3.1倍を超えており、複利で20年経つと、6.7倍まで増えています。

では、複利で年利12%のときに資金が2倍になるのは、何年後でしょう?

通常ですと、1.12を何乗もしていって、2倍を超える年数を探します。最近では、スマホに計算機があるので、1.12を押したあとに、✕を2回押して、その後イコールを押していきます。イコールを押す度に1.12が掛けられていきますので、イコールを何回押したか+1回が経過年数、表示されている数字が資金が何倍になっているかです。

イコールを5回押したとき、つまり、年利12%の複利で運用すると6年後に資金は、1.973倍になっています。

これを簡易的に計算する方法があります。これが、今回みなさんに覚えておいてほしい数字です。

複利で資金を2倍するときに覚えておく数字は72です。

年利N%で2倍になるのにX年かかるというのは下記の式です。

N✕X=72

つまり、X=72÷N

72を金利で割ったときの数値が、資金が2倍になるまでにかかる年数(回数)です。この場合、X=6になります。先ほどの計算で、6年後の資産は1.973倍ですので、正確には6年と少しで2倍になります。

ここまでは、過去の記事で72の法則としてご紹介しましたので、覚えていらっしゃる方もいらっしゃるかと思います。

逆に、6年で資金を2倍にするためには、年利は何%必要かという計算にも使えます。

72÷6=12

答えは12%でした。

実は、この72以外にもいくつか覚えておくと便利な数字があります。

毎月積立投資で、複利で資金を2倍するときに覚えておく数字は126です。

さて、先程の72の法則は、一括投資の場合に複利で2倍になるまでの年数でした。2024年から新NISAが始まって、多くの人が積立投資を始めているようですが、積立投資の資金の増え方を計算するのは、少々複雑で、エクセルが必要になってしまいますが、72の法則同様、簡易的に暗算できる法則があります。

毎月定額でつみたてて行く場合、どのくらいの期間で資金が2倍になるのか、逆に◯年で2倍にしたい場合、何%の利回りが必要かが、暗算でわかります。

それが、126の法則です。

例えば、5%の金利の場合

126÷5=25.2 25年ちょっとで2倍になります。

実際計算してみましょう。

わかりやすく毎月10万円で25年積み立てると、25年で積立元本が300万円、25年時点での運用利益が295万5000円になり、あと数ヶ月で倍を超えます。

逆に、15年で2倍にしたい場合

126÷15=8.4 8.4%の金利が必要です。

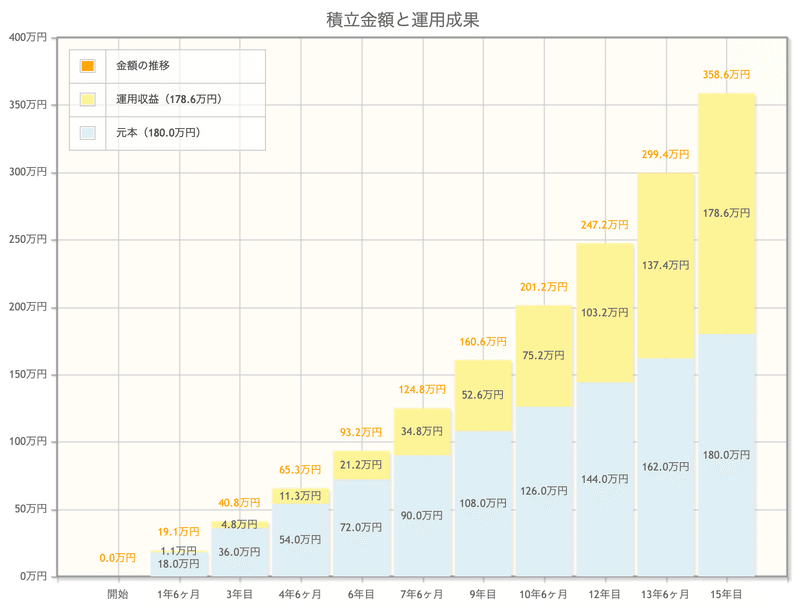

月1万円つみたてて年利8.4%で運用すると、15年ちょうどで元本が180万円、運用利益が178万6000円と、ほぼ2倍になることがわかります。

一括投資に比べて、複利であっても、積立の場合、2倍に到達するまでに結構な時間がかかりますね。

積立運用の詳細の計算については、金融庁の資産運用シミュレーションで簡単に出せますが、暗算で計算できる方法を覚えておくと、何%という運用が将来どのくらいの利益を生み出すのかがすぐにイメージできて便利です。

これを頭の中にいれておいて、計算するクセをつけると、だんだんと、感覚がわかってきて、商品の利回りを見たときに、自分が求めているものと合っているかどうかの数字上の判断がしやすくなります。

数字上の判断と限定したのは、利回りは、確実であれば、もちろん、高いければ高いほうがいいですが、残念ながら、金利が高いものは、リスクも高いので、確実なものは、金利が低くなります。リターンは、リスクとそれをやるかどうかの判断は、個別にしなければならないからです。

リスクとリターンはどこまでいってもトレードオフですから。