MBA大学院:授業の振り返り(財務会計)

講義日時:毎週土曜日9:00〜16:00

授業内容:財務会計の基礎・経営指標の分析・資金管理・投資判断と現在価値

テスト:1企業の財務諸表の経営分析+記述と、質問内容の組み立て

復習と学んだことの棚卸しを行っておこうと思い、MBAカリキュラムの第1回目講義「財務会計」科目からアウトプットを行っていきたい。特に私自身の理解が追いつかなかった科目の一つである。

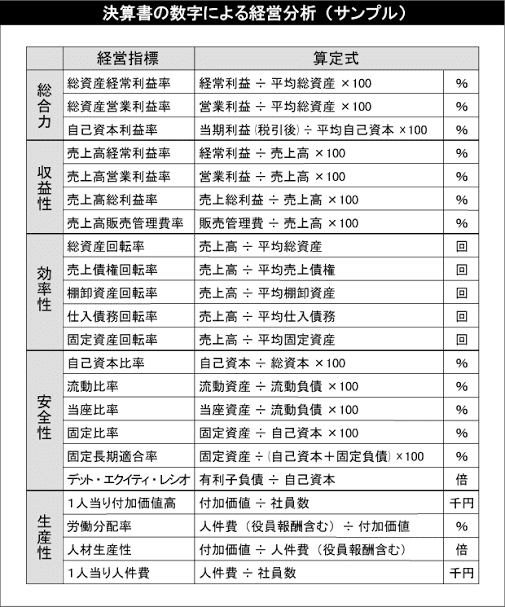

ちなみに、簿記2級を保有していても、理論が分かっていなければ途中で応用問題が入るとつまづいてしまう。経営指標だけ分かっていても、その指標の分解式や重要度がわからない。経営指標とは、下図のようなもの。

もう少し上記をわかりやすく説明すると...。例として、利益が下がる構造は以下のような考え方もある。

効率性

①機械が故障する(機械が止まる、人の作業が止まる)

②計画通りに生産ができなくなる

③在庫を貯めることになる(収益性=費用が発生するに直結)

④生産性が下がる(収益性=粗利が下がるに直結)

収益性

①効率性(③)により、費用がかかる

②原価が上がる

③効率性(④)により、粗利が下がる

④営業利益が下がる

⑤経常利益が下がる

⑥安全性(④)も起因し、純利益が下がる

安全性

①収益性(⑥)により、利益剰余金が少ない

②自己資金が少ない

③借入をする

④金利負担が増加する

つまり、指標として存在する効率性・収益性・安全性はそれぞれ独立しているわけではなく、上記のように一連の流れとなっている(繋がっている)ことがわかる。(当たり前だけれど、いざ実務で行う時は、目の前の指標分析で手一杯になる)

実務で経営指標を活用して分析する際は、「安全性=流動比率が悪いので〜」という安直な分析で終えるのではなく、安全性を悪化させている根本的な要因(上記で言うところの効率性等)を追いかけ、提言をまとめていく必要がある。

と言うわけで、今日も講義の復習である。

まだまだ学ぶことが多い。自分落ちしていない内容もたくさんある。

ぼちぼち、復習内容をアップしていきます

この記事が気に入ったらサポートをしてみませんか?