凡人サラリーマンの新NISA実践法③〜思考停止でやっぱりアレでいこう〜

さぁいよいよ新制度の

スタートに向けて

SNSが賑やかになってきた。

制度の概要については、

ネットで確認してもらえればいいが、

下記の動画がわかりやすい。

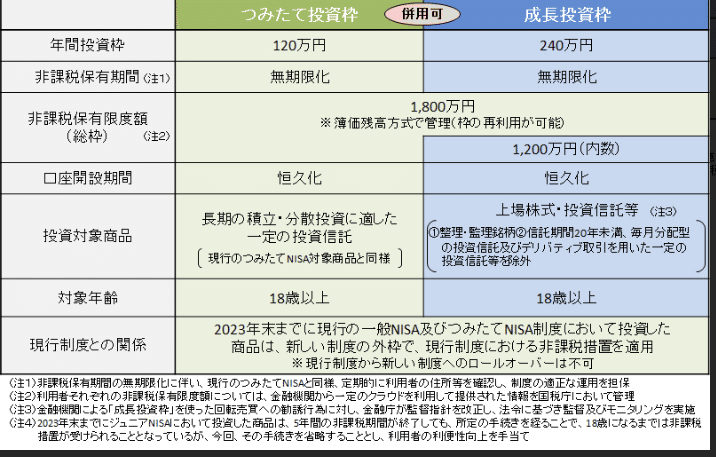

参考までに制度の概要も貼り付けて

おこう。金融庁のサイトより引用。

資産形成と言われて

久しいけれど

これだけ社会保険料も物価も

上がる一方で漠然とした不安を

少しでも不安を覚えている人ならば、

その対応策として資産形成を

意識するのは自然な流れだろう。

こうして始まった新NISA制度の

最大のポイントは金融所得に

本来かかる約20%の税金が

かからないこと。

しかもその非課税期間が

無期限であることだ。

(従来の制度は5年もしくは20年)

新しいNISAでは「非課税保有限度額」

というものが設けられ、1,800万円と

なっている。内訳は「つみたて投資枠」と

「成長投資枠」の2本立てになっている。

年間投資枠(年間上限)は

360万円となっている。

さぁこの最大1,800万円を

どんな金融商品で埋めていくのか。

これを「あーでもない、こーでもない」

とネットが騒がしい。

まるで全員がきれいに再現できる

みんながハッピーになれる方法が

あるかのように。

誰か言ってやっておくれよ。

そんなものはないと。

誰がやっても必ずみんな

ハッピーになれる方法が

あるなら、みんなやっているよ。

そうしたら、

戦争なんて起こるわけがない。

でもみんな「これさえやっていれば

安心」という正解が欲しくて欲しくて

たまらない。

ポジショントークにいっぱいの

偏見を取り混ぜて、情報に群がる。

簡単に正解が誰もが分かる形で

一般化できないから、みんな

苦しみながら前に進んでいくのだ。

さて新NISAの話に戻ろう。

少し勉強してみたいという人は、

ぜひこの辺の本を読んでみてほしい。

あなたの大事なお金でしょ

資産形成に行き着く動機が

人それぞれであるように、

その人の状態もそれぞれだ。

たとえば、現在いくら現金を

持っているか。

ある程度数千万円単位の余裕が

ある人もいれば、虎の子の

30万円を投資したいという人も

いるだろう。

ましてや独身なのか既婚なのか。

共働きなのか。

子供はいるのか。

その人の状況によっても

どれくらいの金額を投資するのか

リスク許容度が変わってくる。

断定的な言い方をしたほうが、

コンテンツは注目されて伸びる。

だからと言ってそれが万人に

当てはまるとは限らない。

さまざまな情報に触れて、

いまの自分の状況に合わせて

納得した形でお金を投資して

欲しい。

あなたが私と同じような

凡人サラリーマンならば、

きっとシンドイ思いをしながら

汗水たらして稼いだ大事な

お金なのだから。

思考停止でいこうと思った理由

必死こいて、散々我慢して

稼いだお金。

投資に使って「生き金」に

したい。

私は切実にそう思った。

株式投資についての本も読み漁った。

いろんな企業のデータを見て、

戦略を練って投資をする。

これこそまさに投資ではないか。

最近は「サラリーマン投資家」

なんて言葉もある。

なんてワクワクするのだろう。

そんな気持ちでページをめくり

続けた。

しかしながら、2つのことが

はっきりわかってしまった。

①どんなに知恵を絞ったとしても

勉強しても、どの銘柄が将来的に値上がり

するのかを正確に予測することは

誰にもできない。

②財務状況やチャートなど細かい分析は

そんなに得意ではない。

特に二つ目は大きい。

それなりに分析に時間をかけるのも

自分にとっては苦痛だ。

ましてや疲れている土日に

企業の数字と睨めっこなんて勘弁だ。

それが好きな人で株式投資を

楽しめるひとが羨ましい。

いわゆるキラキラしたサラリーマン投資家

としてのキャリアは諦めることにした。

結論はやっぱりアレ

阪神の岡田監督ではないけれど、

結局私はアレに投資することに

なる。

はい、アレです。

インデックス型の再投資型の

投資信託である。

あぁやっぱりアレね。

そこそこ勉強してここまで読んで

くださった方の中ではがっかり

させてしまったかもしれない。

ただあくまで私の状況からの

結論である。

まだ40歳である程度まで

働ける。

車もマイホームもお金のかかる

趣味もない。

この要素だけでも私は

ある程度リスク許容度が高いと言える。

その上で汗水たらして稼いだお金を

溶かしてしまうようなことは

したくないから、ある程度堅実に

手堅く増やしていきたいという

ところが本音である。

ではインデックス型の再投資型

の投資信託の魅力とはなんだろうか。

インデックス投資とは、

市場の値動きを示す指数(=インデックス)の値動きに連動をめざす投資のこと。

一つの商品に投資するだけで

分散投資が可能になり、

長期投資に向いている。

私は、直近で分配金やリターンを

求めているわけではないので、

時間を味方につけてリターンの

確率を上げていきたい人には

インデックス投資は向いている。

また選ぶ商品は、分配金を投資信託の内部

で再投資するタイプの商品を選ぼう。

分配金を受け取る投資信託を選んでしまった

場合、分配金と新規資金を合わせて年間

投資枠を使ってしまうことになり

効率が悪い。

ではこれを満たす商品は。

アレである。

いくつかあるが王道を

紹介して終わりにしよう。

eMAXIS Slim 米国株式(S&P500)

手数料といったコストも割安で

世界最強の数多くの米国企業に

分散投資ができる優れものの商品だ。

指数に準じるから、跳ね上がった

リターンは期待できないが、

着実に複利と時間を味方につければ、

我々を幸せに導いてくれる。

いろいろ銘柄を研究して

高配当株を狙ったり、米国

ETFを使って配当金を

楽しみにする投資ライフ

も悪くないし、そっちの方が

性に合っているひともいるだろう。

ただ我々無能サラリーマンは

無能なりの思考停止の戦略を

とろう。

長期、分散、積み立て。

複利の力を最大限に生かそう。

アインシュタインは、複利を

人類最大の発明と呼んでいたそうだ。

アレコレ考えて投資して

火傷するくらいなら

投資は思い切ってほったらかして

大事な時間を他のことに

使おうではないか。

おじさんに残された

時間は多いようで少ないのだから。

最後まで読んで頂き、ありがとうございます。 みなさんが生き生き健康に働けるためのメッセージを発信していきます。 ぜひサポート、よろしくお願いします。