Activism/M&A Weekly Roundup (2023年7月17日週)

M&A

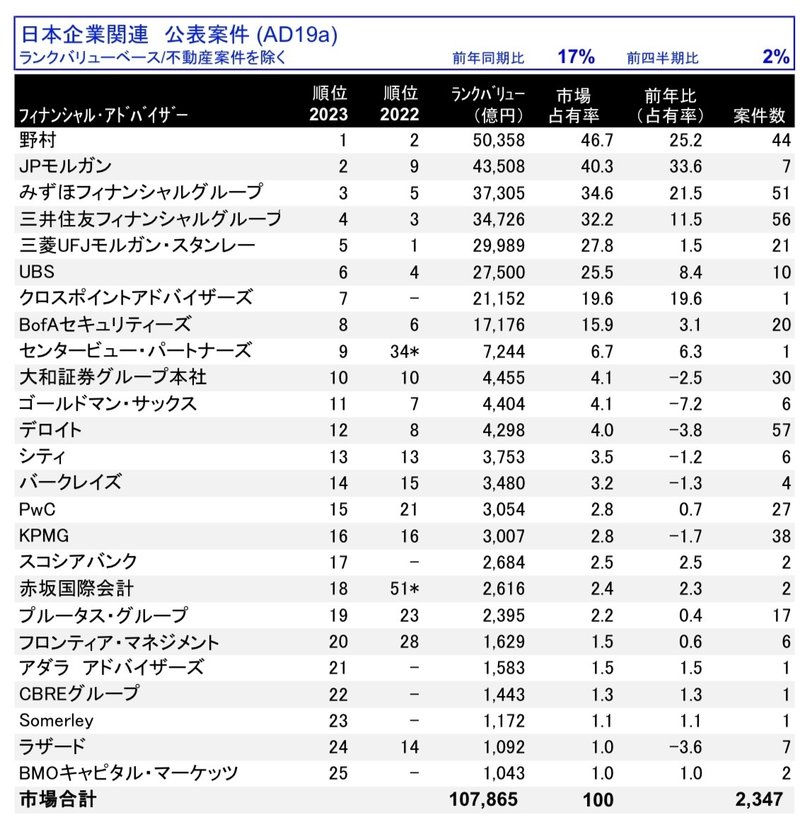

Refinitiv、23年上半期の日本M&Aリーグテーブルを公表(7月18日)

ランクバリュー2.1兆円の東芝、同1兆円のJSRが寄与し、市場規模は18年以来の高水準。

1Qに続き首位は野村。2位には1Qの4位からJPMが躍進。

3位みずほ、4位SMFG。

昨年首位のMUMSSは1Qから大きく金額伸ばすも5位。

アクティビズム

オアシス、ツルハHDの説明資料に関し、反論資料を公表(7月19日)

オアシスの主張を「誤導的で恣意的な印象操作」と指弾したツルハに対し、「ツルハの資料こそ誤導的」として徹底的に個別反論している。

「印象操作」としている点は、見解対立によるとも捉えられる部分も見受けられるが、「北洋銀がメインバンクだったことはない」とする会社側に対し、オアシスが引用した過去の開示からは矛盾が明らかになっており、(「虚偽開示」の文言の適否はともかく)少なくともこれに関しては会社側の対応が必要になりそうに思える。

Source

株式会社ツルハホールディングスによる 「株主提案に対する当社取締役会意見の説明資料」 を受けたオアシスの補足説明資料

オアシス、クスリのアオキHDに株主提案(7月18日)

ツルハHDに株主提案とキャンペーンを実施中のオアシスが、同業のクスリのアオキHDにも株主提案を実施していたことが判明。

株主提案は以下の5議案。

取締役1名選任の件

定款一部変更の件(筆頭独立社外取締役の選任)

定款一部変更の件(指名報酬委員会の設置)

社外取締役の個人別の固定報酬額決定の件

社外取締役の個人別の譲渡制限付株式報酬額決定の件

ツルハHDに対するキャンペーンと同様、ガバナンスにおける創業家の影響力の大きさを指摘。

社長やIR担当取締役が「原則として投資家と対話せず、投資家からのフィードバックを直接は受け取らない」とする会社側の対話姿勢を批判し、社外取締役の追加選任や筆頭社外取の選任など、ガバナンス強化のための株主提案を行なっている。

会社側はリリースで株主提案に反対の意見を表明。

表面的にはガバナンスに関する提案ながら、その先にはツルハに続きドラッグストア業界を本格的に狙う意図があるようにも捉えられる。

オアシスによるリリースやキャンペーンサイトなどはまだのよう。

Source

定時株主総会の付議議案及び株主提案に関する当社取締役会意見に関するお知らせ

ストラテジックキャピタル、ワキタに「PBR1倍割れを解消するための計画策定について」の書面を送付(7月21日)

今年5月の総会でストラテジックが3年連続3回目となる株主提案を実施。

株主提案の概要

株主提案1.弊社代表を取締役として選任すること

株主提案2.配当性向を100%とすること

株主提案3.政策保有株式を売却すること

株主提案4.取締役会議長を社外取締役から選任すること

株主提案5.代表取締役社長の報酬を個別開示すること

株主提案6.資本コストを開示すること

株主提案7.PBR1倍以上を目指す計画を策定・開示すること

いずれの議案も15〜27%の賛成率で否決となった。

その後、ワキタは7月7日に東証のPBR1倍要請に対応した開示を実施。

今回の書面では、その内容がROE 5%を目標とする現中計の範囲を出ず、PBR1倍達成は見込めないと批判し、 中計の再検討を求めている。

Source

PBR1倍割れを解消するための計画策定ついて

2023年上半期アクティビズム・レビュー(バークレイズ)(7月19日)

グローバルおよび地域別に2023年上半期のアクティビズムをレビュー。

巻末にキャンペーンや社外取送り込み成功例のリストがあるのも嬉しい。

レポートとともに公表されているインサイトでは、23年上半期のトレンドとして以下の5点を指摘している。

アクティビストの活動量は堅調。欧州、アジアが牽引

対象セクターではテクノロジー、ヘルスケア、工業がTop3

M&A絡みの要求が半数弱

社外取送り込みの成功数も堅調

米国のプロキシルール改正で社外取選任の総会決戦割合が増加

なお、フルレポートにおける日本のケースの網羅性などは微妙。

いずれにしても、Lazardがフルレポートを公開しなくなってしまったので助かる。

Source

Barclays Shareholder Advisory Group "H1 2023 Review of Shareholder Activism"

米国弁護士が語る、アクティビストに備えて取締役会が心がけるべきこと(Vinson & Elkins)(7月14日)

アクティビスト対応で多数の実績を誇る米国の法律事務所Vinson & Elkins。

23年総会シーズンの振り返りとともに、平時から出来るアクティビストやESG株主提案への備えを2人のパートナーが語っている。

アクティビスト対応で重要なのは、取締役会に関する情報開示。経歴など法定開示にとどまる会社が多いが、投資家が知りたい「個々の取締役が会社にもたらす価値」を示すには不十分

各取締役が何故経営陣の監督や株主利益の保護に相応しいといえるのか説明できる開示が望ましい

そのような開示で、委任状争奪戦で投資家の支持をより得やすくなる

ESG株主提案への備える上で、環境、社会、ガバナンスをそれぞれ別個のものとして捉え、それぞれが会社の長期的な持続可能性に関わるものと考えることが重要

ESGを考えるときの出発点はガバナンス

長期的な株主価値創造の中心にあるのは良いガバナンスであり、その上に環境や社会課題への適切な取組方針を位置づけるべき

アクティビズムを突き詰めていくと、最後はガバナンス体制の適否に帰着する。 現体制への支持を得るには、日頃からのロジックづくりと開示、投資家との対話が大切だ。

アクティビズムを突き詰めていくと、最後はガバナンス体制の適否に帰着する。

現体制への支持を得るには、日頃からのロジックづくりと開示、投資家との対話が大切だ。

エンゲージメント

取締役会は株主の声にどこまで応えるべきか(バンガード)(7月18日)

3大運用会社の一つ、バンガードのスチュワードシップ責任者による寄稿。

取締役会全体が、企業と株主の長期的利益の観点から株主の声を検討評価すべき

検討評価の内容や、どんなアクションに繋がったのかは、定期的に開示することが望ましい

株主ごとに価値観や優先順位、時間軸は異なるが、取締役会は企業の長期的利益を第一に考えるべき

長期的利益にとって重要性が低い事項については、バンガードは通常経営陣の判断を支持

逆に株主の過半数とバンガードが支持した提案に対応しない場合、関連する取締役の選任議案に反対する

会社の実務と株主の視点を踏まえた網羅的で透明性の高い開示が、株主との対話の基礎

バンガードとして取締役会に期待するのは、株主に対して十分な対話のチャネルを確保し、長期的利益に沿う意見には確りと応えていくこと

ブラックロック、Proxy Voting Choiceを個人投資家に拡大(7月17日)

BlackRockが21年から機関投資家向けに導入開始したVoting Choice(議決権行使に関する選択肢の提供)プログラム。

3,050億ドルのAUMを誇る同社最大のETF(iShares Core S&P 500 ETF)で、24年から個人投資家向けに拡大することを発表。

通常、運用会社は自社の議決権行使基準に基づき総会での投票を行うが、Voting Choiceはアセットオーナーの意思を議決権行使に反映させる仕組みで、Pass-through Votingとも呼ばれる。

パッシブファンドを主力とする3大運用機関の存在感が高まるにつれ、米・共和党を中心に、その影響力を懸念する声が出ており、批判を回避する狙いもあるといわれる。

尤も、Voting Choiceは、投資家が議決権行使にあたりブラックロック、ISS、GLいずれかのポリシーから選択する仕組みで、完全なパススルーという訳ではない。 とはいえ、同社の今後の議決権行使に一定の影響を与えることは確実だ。

個人的な注目は、日本株ファンドまで今後Voting Choiceが拡大されるかどうか。 対話に基づく発行体寄りの議決権行使も見られる同社だけに、拡大された場合、ISS準拠を選ぶ投資家の割合によっては会社側提案への賛成率に影響も与えそう。 議決権行使助言会社規制とともに注視が必要だろう。

豊田章男会長 最後の議長メッセージにみる「株主との対話の効用」

論文、インサイト

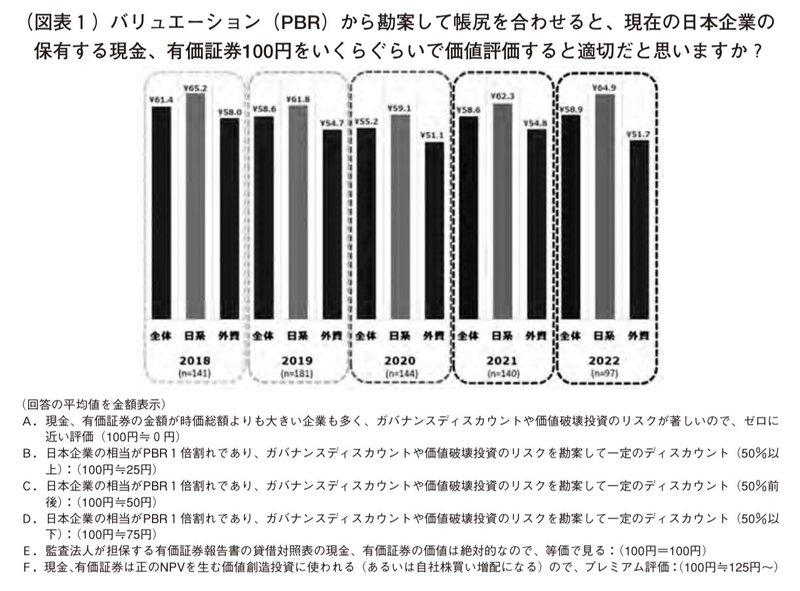

ESGのGと企業価値に係る一考察(月刊資本市場)

エーザイ元CFOの柳先生とSMBC日興の伊藤さんによる、「現金の価値」と「自社株買いの効用」に関してガバナンスと企業価値の関係を分析した論文。

日本企業がもつ現金100円を世界の投資家は50-60円程でしか評価していない、とする柳先生の投資家サーベイの結果は、今やあまりにも有名だ。

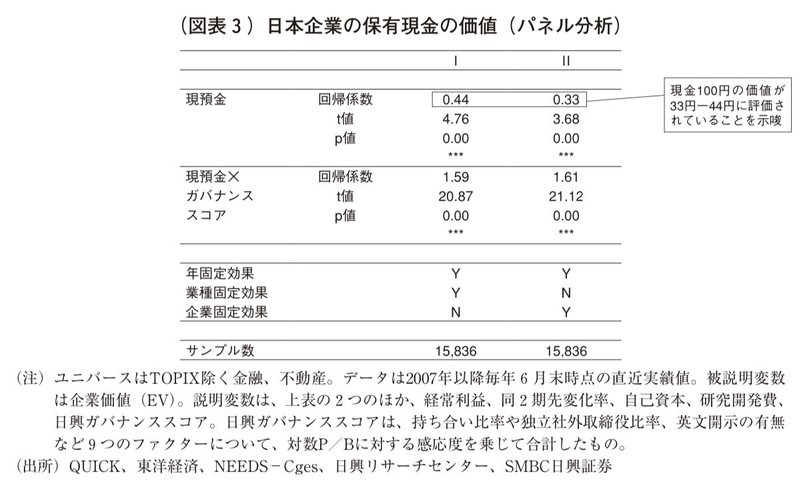

内外の先行研究(定量分析)も、こうした投資家の見方を裏付ける一方、ガバナンススコアの高い企業では現金のディスカウントの程度が小さい傾向を指摘している。

本論文で改めて実施された定量分析も、それを裏付ける結果となっている。

その背景として、投資家の現金の適切な配分への期待感(ガバナンスの良い企業は資本コストを上回る投資機会に現金を配分するが、悪い企業はそうでない)があると筆者らは指摘する。

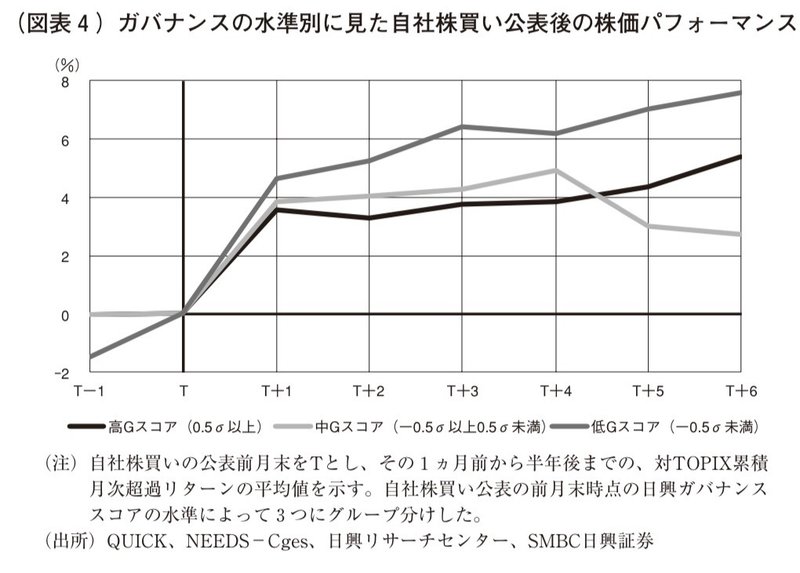

そして、ガバナンスの悪い企業ほど現金を自社株買いに振り向ける効用が大きいのではないかとの仮説を構築する。

ガバナンス水準ごとに自社株買い公表後の株価パフォーマンスを見ると、ガバナンスの悪い企業は4ヶ月後までベンチマークをアウトパフォームし、この仮説を支持する結果となった。 逆に増配の場合、株価パフォーマンスの改善は持続しない結果となった。 自社株買いはストックから行われる一方、増配は利益というフローから支払われることがこの違いの要因と筆者らは推測する。

本論文の示唆は、ガバナンスが見劣りする企業は、ガバナンス改善を訴求するとともに、大規模な自社株買いを行うことで株価上昇に繋がる可能性がある、ということだ。

旧いガバナンス体制の企業ほど、現金や自己資本が必要以上に積み上がり、ROEやPBRが低くなりがち。結局アクティビストに狙われてしまうことも多い。

その中でも、「自らを変える」決断ができた企業は、株価を上げ、アクティビストの攻撃を巧みに防いでいる。

この研究結果はそんな現場感覚とも見事に一致している。

Source

柳良平・伊藤桂一(2023)『ESGのGと企業価値に係る一考察』月刊資本市場 2023.5(No.453)

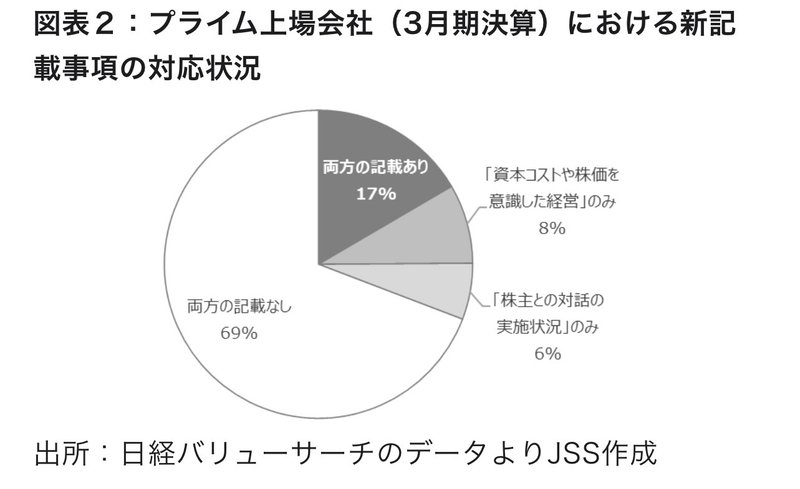

東証要請を踏まえたCG報告書の新記載事項 ~資本コスト経営と対話状況の開示は適切に行われているか?~(日本シェアホルダーサービス)(7月19日)

3月31日に公表された東証の「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」(所謂「東証要請」)で、「資本コストや株価を意識した経営の実現に向けた対応」と「株主との対話の実施状況等」に関して、上場企業は何らかの形で開示を行うことが要請されている。

開示に関して東証は「形式は問わない」との方針ではあるが、コーポレート・ガバナンスに関する報告書(CG報告書)において「開示を行っている旨とその閲覧方法」を記載するよう要請している。また、CG報告書に直接記載する方法でも差支えない、としている。

即ち、CG報告書の記載を見れば、その企業が東証要請に関する開示を行っているかどうかが分かる、ということになる。

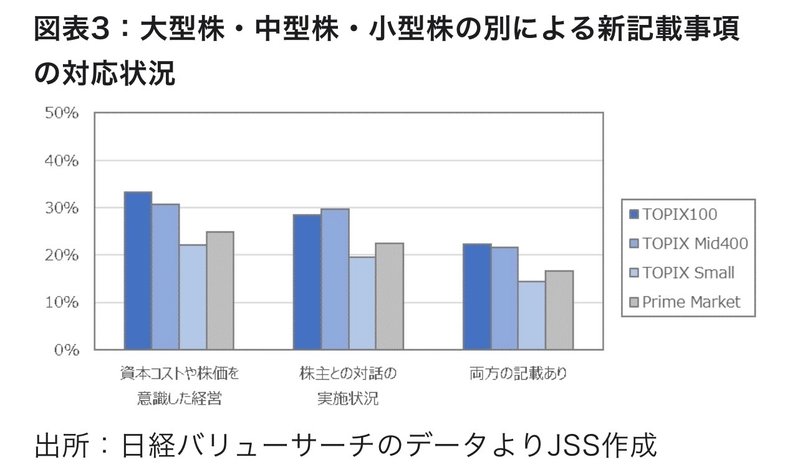

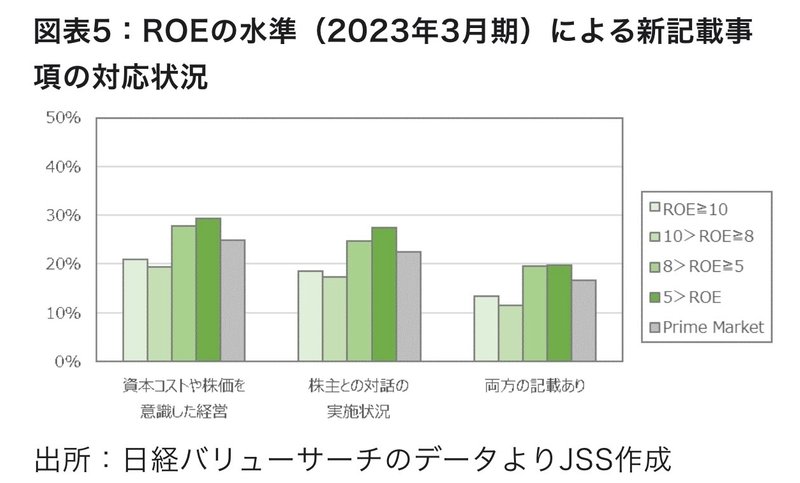

そこで、日本シェアホルダーサービス(JSS)は、3月決算プライム企業のCG報告書における、東証要請に関する二つの新記載事項(「資本コストや株価を意識した経営の実現に向けた対応」および「株主との対話の実施状況等」)への対応状況を調査した。

その結果、新記載事項両方に対応しているプライム企業は17%で、69%は両方未対応だった。

属性別では、

大中型株

低PBR企業

ROE8%未満企業

のほうが対応に積極的との調査結果となった。

東証要請といえばPBR1倍割れ対応ばかりが注目されているが、「資本コストや株価を意識した経営の実現に向けた対応」はプライム・スタンダードの全上場企業が対象になっていることは忘れられがちな印象だ。

即ち、企業が自らの資本収益性や市場評価に改善の必要性がないと考える場合であっても、その旨は何らかの形で開示する必要があるということになる。

ROEやPBRが十分高い企業なら記載がないのも致し方ないが、PBR 0.5倍未満やROE 5%未満の企業でも開示が3-4割に留まるのは心許ない。

尤も、3月末に要請が出たことに鑑みると、検討が間に合わなかった企業も相応にあることも想像できる。

秋からの東証のフォローアップの実効性が問われそうだ。

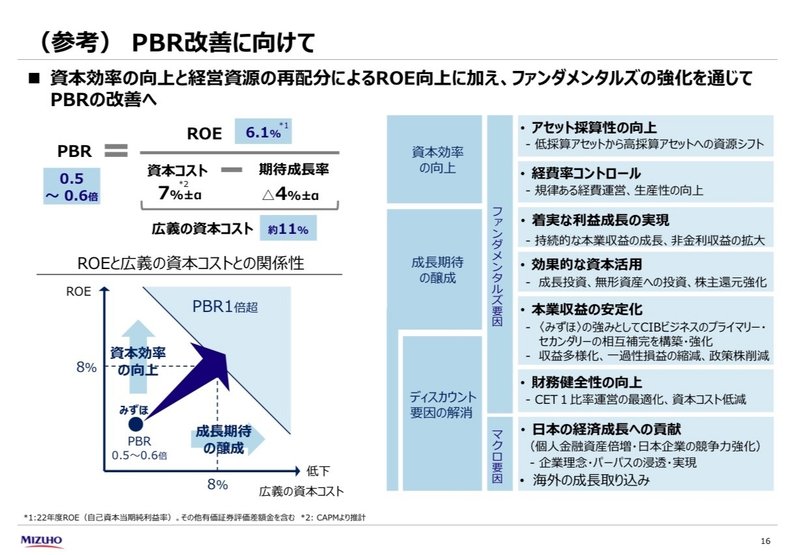

PBR向上のため分解「PER×ROE」の大いなる誤解(日本証券経済研究所)(7月18日)

以前ツイートでご紹介した、みずほFGの開示の式への「違和感」を、日本証券経済研究所の明田さんも感じていたようだ。

みずほの開示の式。

— IBanker’s Eye (@IbankerEye) May 16, 2023

確かに分からんな、と思いながら考えていたが、わかったかも。

普通に考えると、

PBR=(ROE-g)/(r-g)

のはず。

でもこれは、

PBR=ROE*PER

で、

PERが1/(r-g)に収束すると仮定して代入、

PBR=ROE/(r-g)

となったのでは。

結果がかなり変わるので、結局モヤモヤはするのだが。 https://t.co/FA76dymPlw pic.twitter.com/0NZltug9Ie

そして、「PERは1/(r-g)に収斂する」 との考え方に基づき過度に成長率(g)向上の必要性を強調する一部の潮流に、警鐘を鳴らしている。

警鐘の根拠となるのは、ファイナンス理論に基づくと、

ROE<資本コスト のときは、成長を加速しても逆にPBRが低下してしまう

という点。

一見難しく見えるが、「そもそも利益率が悪いのにトップラインを無理くり伸ばしたところで不毛」というのはシンプルに考えれば当たり前のことだ。

一方、筆者が『PBR1倍割れ企業に求められるのは、現行事業の収益性向上か、資本コストを上回る利益率の新規事業』としているのは、幾つか見落としがあるようにも思う。

ROEの向上は資本の圧縮によっても可能であるし、情報の非対称性の低減により資本コストを下げるやり方もあるはずだ。

みずほの名誉のために言えば、式はともかく、前述のような様々なアプローチでPBRの改善を図ろうとの姿勢が見て取れるので、個別論としては、筆者の懸念は当たらなそうに思える。

とはいえ、 「PER=1/(r-g)収束論」 に拠る場合、筆者が指摘する盲点を常に意識する必要があることは間違いない。

Source

その他(新聞記事等)

憎まれても買収、成長の糧に 永守重信氏の信念と後悔(日経)(7月22日)

TAKISAWAへの買収提案で波紋を呼ぶニデックの永守氏へのインタビュー。

「私に言わせれば、低PBR問題の解決は簡単だ。以前の敵対的買収、今でいう同意なき買収を政府や証券取引所が推奨すべきだ。一部ファンドのような強欲な乗っ取りはよくないが、本当は実力があるのに経営がまずくて業績が低迷する企業は、正しいオーナーが買うことで見違えるように中身が改善する」

「買収が活発になれば、どの会社の経営陣もぬるま湯に安住できず、改革に本気で取り組む。緊張感の高まりで産業の新陳代謝が加速し、マクロの生産性も上向くだろう」

永守氏の主張は極めて真っ当だ。

日本では「バンクガバナンス」の時代が長く続き過ぎた。金融機関を中心とした安定株主の時代だ。

その故に、資本市場で売り買いされる株式は会社に対する「支配権」の表象であるということも、株式調達の容易性という上場の本旨も、いつの間にか忘れ去られてしまったのではないか。

支配権市場の実効性を取り戻し、経営陣への適正な規律の実現をー。 それが永守氏の主張の核心だろう。

アクティビストの主張とも重なる内容だが、あくまで資本市場の本来の機能を回復させるということに過ぎないのだ。

女性管理職比率、市場評価に影響(日経)(7月22日)

あずさ監査法人による3月期決算企業を対象とした調査。

女性管理職比率は、PBRが1.5倍以上の企業で平均14.2%。PBRが1倍未満では7.2%

『高PBR企業は無形資産を経営資源とする企業が多く、女性の活躍余地が大きいのでは』

伝統的な重厚長大産業で女性管理職を殆ど見かけない現場感覚と一致する。

大日本印刷と凸版、割れたトップ信任度 PBR改善策で差(日経)(7月19日)

5月に新中計を発表した両社だが、経営トップ選任議案の賛成率はDNPが82.7%に対し、凸版は65.4%と明暗が分かれた。

記事では、政策保有株削減や還元施策など、凸版の中計における目標の相対的な「弱さ」をその一因として指摘する。

両社の中計の違いを決定づけているのは、株主との対話の内容をどこまで中計に落とし込めたか、ということだろう。 記事によれば、DNPは、「過去にない挑戦的な姿勢を市場に示すこと」を重視し、「株主の意見も納得できるものは積極的に盛り込む」姿勢で中計を作成したという。

その背景には、DNPへの株付けが報じられたエリオットの影響があったことは間違いないだろう。 株主の声を真摯に受け止め、正しいと思うものは積極的に反映することで、結果的にDNPは当のエリオットにさえも「野心的として高く評価」される中計を作り上げることができた。

凸版の中計も、それ単独で見れば悪いものではないし、DNPが思わぬ形で「覚醒」してしまったことで、見劣り感が出てしまった面もあろう。 ただ、内容を見ると、投資家の意見をどこまで落とし込めていたか疑問が残る。

凸版の中計で決定的に欠けているのは、自己資本のコントロールの視点だ。

DNPはROE目標の説明で、利益成長だけでなく、自己資本を積み増さず1兆円程度でコントロールすることも明示した。それが成長投資と還元の両輪からなる資本配分に繋がっていく形だ。

かたや凸版には自己資本に関する記載は乏しく、開示も資本配分も利益成長に偏重している印象を与える。

投資家とROEの話をしていると自己資本についても必ず話題になる。 故に、凸版の中計がどこまで投資家の意見を汲んでいたのか少し疑ってしまう。

目標の弱さや投資家にとっての成長投資の見極めの難しさだけでなく、自己資本に関する開示も信任形成に影響したのではないかとみている。

インタビュー:ツルハ、再編進む業界で今後も強み発揮=オービス日本社長(ロイター)(7月18日)

オアシスの株主提案で注目のドラッグストア業界。

運用大手・オービス日本の時国社長が、インタビューの中で今後の業界再編の可能性を指摘している。

オービスはドラッグストア業界の企業に計400億円以上を投資している模様。

大量保有報告書によるとツルハHD、クスリのアオキHD、ゲンキーを5%以上保有。

記事の中ではサンドラッグの保有についても言及がなされている。

オアシスとの総会決戦を控えるツルハHDとクスリのアオキHDにとっても、オービスの賛否がひとつの鍵を握りそうだ。

この記事が気に入ったらサポートをしてみませんか?