1年遅れで始める、その差は?

こんにちは、インデックス夫です。実は、夫も妻も恥ずかしながら…社会人になってからNISAについては「ちょっとわからない」とか、マイナンバーカードを持っていないから口座開設できない等、言い訳を作って結局数年先延ばしにして遅れてNISAを始めました。

きっと、皆さんの中に今同じように感じている方もいらっしゃるかと思い、僕たちの学びをこのブログを書いています。「早く始めた方がいい」「複利の効果」について耳にタコができるほど聞いているかもしれませんが、なかなか行動に移せませんでした。でも少しばかり後悔はあったり…ということで、今回は実際に、今年始める場合と来年始める場合、いわゆる1年遅れになることでどれぐらいの差が出るのかを数字で検証してみたいと思います。

3つのシナリオ

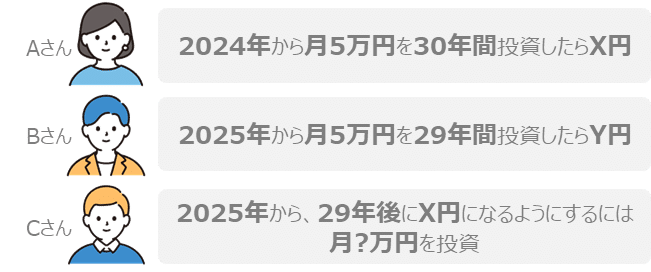

3つのシナリオを設定してみましょう。今年始める場合と来年始める場合、1年遅れることの、金額的影響はどれぐらいなのかを見てみましょう。

それぞれグラフにしてみましょう。AさんとBさんの比較では、1年遅れることによって運用期間が1年短くなります。教科書的に言われる「長期運用」という概念から、Bさんは期間が1年短くなります。株式市場に資産をさらす期間が短くなる、その影響はどれぐらいでしょうか。

また、AさんとCさんのケースでは、1年遅れたが、30年後に同じ資産額にするためには、毎月どれくらい余分に積立てる必要があるのか。言い換えると、どれだけ余分に積めば挽回できるのかを考えてみましょう。

結果

ちなみに、今回のシミュレーションでは、毎月5万円の積立、年利5%で計算しています。その結果、AさんとBさんの間には444万円の差が出ることがわかりました。もちろん、これは元本が1年分(60万円)少ないということもありますが、複利の力が働いてこのように大きな差が生まれるのは、驚きですよね。

また、同じ資産額にするためには、Aさんの毎月5万円に対し、Cさんは5万3000円を積立てる必要があるという計算結果になりました。3000円余分に積立ないと、挽回できないという計算になります。今回は5万で計算してますが、月10万で考えているのであれば同じ係数をかけて10万6000円にしないといけない計算になります。掛け金が大きいほど、余分に必要な資金の額は大きくなります。

おわりに

このシミュレーションを通じて、できるだけ長期間株式市場にお金を投じていくことの重要性が理解できたと思います。期間が短ければ短いほど、最終的な資産額は指数関数的に減少していきます。もし資産を減らしたくないというのであれば、遅れを取った分を挽回するためには余分な資金を投入する必要があるということです。今回、数字を使って学ぶことができ、私にとっても勉強になりました。大きなメッセージとしては、少額でも早く積立投資を始めることのメリットは大いにあるということです。

少額でも早く積立投資を始めることのメリットは大いにある

もし他にシミュレーションしてほしい内容があれば、ぜひコメントで教えてください。よろしくお願いします。

“一枚でポン!”

皆さんによりよい情報をお届けするという試行錯誤の一環で、新しいコーナーの試みです笑 今後見返すときに、文字だけの長文を読むよりは、一枚ポンっと図解があるほうがわかりやすいと思い、スライドを最後に付け加えようと、ちょっと試してみたいと思います。もしこれがいい!と思うかたはスキ「♡」ボタン、もしくはコメント頂けると嬉しいです!

この記事が気に入ったらサポートをしてみませんか?