「成長投資枠」に騙されるな。コストを意識すべき理由

新NISAの成長投資枠では「より積極的に投資をしよう」「アクティブ型も検討しよう」とよく耳にします… ただここは油断は禁物です。本当にそうなのか?

今回は”コスト”に焦点をあっててここを深掘りし、具体的にどれくらいコストが違うのか、国が掲げる新NISAの「成長投資枠」に騙されないためのヒントを届けたいと思います。

投資信託はコストが大事

これは繰り返しになってしまいますが、投資信託においてはコストはめちゃくちゃ重要です。以下の記事にも書いてありますが、コストを意識せず銘柄を選んでしまうと、30年間にわたり簡単に数百万円の損をします。

しかも、特にぼったくり商品じゃなくてもです。ぼったくり商品となれば、もっとその差額は膨らみます…のでご注意を!

「つみたて枠」と「成長投資枠」の実情

さて、皆さんご存知の通り、新NISAには、2つの枠がありますよね。

「つみたて投資枠」は、金融庁が長期投資に適すると認めた投資信託が対象で、低コストのインデックス(指数連動)型投信が主体。現在対象となっているのが、約300本です。日本の投信は全体で6000本弱なので、かなり厳選されているのがわかります。

一方で、「成長投資枠」の対象となる投信は約2000本。株式型が6割、債券・バランス型が3割、不動産投資信託(REIT)などその他が1割です。

運用会社が儲かる仕組み

ここから本題に入ります。

投資信託のコスト=運用会社の収益です。

というのも、我々にとって嬉しい低コストの投資信託というものは、運用会社の収益を圧迫します。その中で運用会社がしっかりと売上を立てるためには「薄利多売」。いわゆる、薄い利益だけれどもより多くの方に買ってもらい純資産額を増やす。そんな戦略を取る必要があります。eMAXIS Slimはこの点、モデルケースと言えるでしょう。

ただ、もちろん全て会社がeMAXIS Slimのように、人気が高いわけではありません。でも手数料をなるべく安くしないと、商品を選んでもらえず結果戦えない…。

なので「成長投資枠」という名目で高い運用コストの商品を新NISAの対象とすることで、みんなに買ってもらって儲けようとしているのです。

わかりやすい例で言うと、このブログでも取り上げてきたアクティブ型投資信託。アクティブ型になると、小さい純資産額でも、利益率が10倍あれば、運用会社の売上も10倍になります。上のグラフのとおり、10~20倍と言うのは全然あり得る数字です笑

「成長投資枠」に騙されるな

もう少し具体に入っていきましょう。

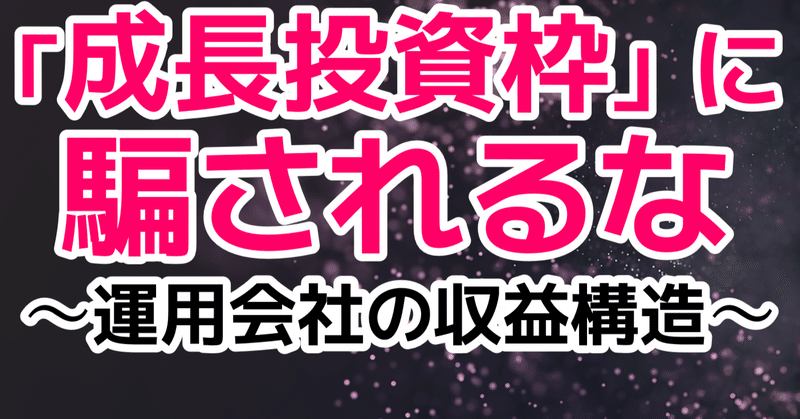

「つみたて投資枠」と「成長投資枠」、2つの枠の商品の平均実質コストを日経新聞が出していたので、そのまま引用します。

先ほどの通り、国として「成長投資枠」で運用会社の収益に繋げたいので、もちろんこちらの方がコストが高くなっています。

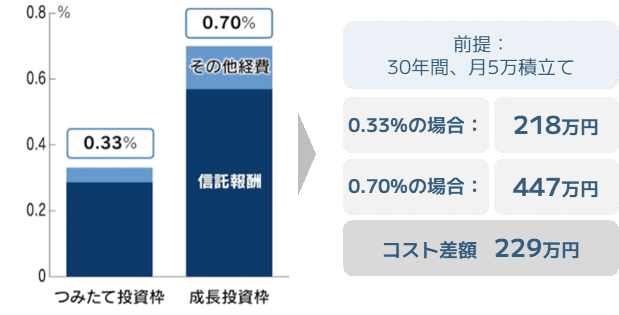

2つの間には、~0.4%のコスト差があります。平均なのでもっと開きがあるものももちろんあります。これは、かなり大きな差です!30年運用した場合、これがどれくらいのコスト差になるのか、シミュレーションしてみました。

もう騙されている?どうするべきか?

実は、データを見ると、すでにもう皆さん騙されている可能性があります。去年の旧NISAのデータですが、10年間のシャープレシオを計算すると、成長枠の8割弱がつみたて枠の平均を下回っていた模様(日経新聞)。つまり、高いコスト払ってるけど、それに見合うリターンは得られてない。運用会社にそのコストが吸収されているということ。

マーケティングは怖いもので、事実として、本当に人はそう動いてしまうのです。このように、成長枠はつみたて枠に比べて高コストで運用効率の劣る投信が混在しているため、銘柄選びには注意が必要です。

📌シャープレシオとは?

リターンをリスク(価格変動の大きさ)で割って算出し、高いほど運用効率がいいことを示すシャープレシオ。

では、私たちはどうするべきなのでしょうか?

ここで声を大にして言いたいのが、つみたて枠の投信は成長枠の条件も満たすことです。2つの枠で同じ商品を買える!ということ。

言い換えると「投資成長枠」だからって高い商品を買う必要はない。「つみたて投資枠」で買っている投信を「成長投資枠」でも買う。それでOKです。

私たちも、無駄に手数料が高い商品は一切買っておりません。あくまでも「つみたて枠」で買いたい、というものをそのまま「成長投資枠」でも買っています。

🏃♂️ 行動に移そう!

数百万となると、無視できない金額ですよね。成長投資枠では「より積極的に投資をしよう」「アクティブ型も検討しよう」とよく耳にしますが、本当にそれが自分がやりたいことなのか再度検討してみるのはいかがでしょうか。

私たちも、高い投資信託には一切触れておりません。「成長投資枠」では「つみたて投資枠」でも買えるような商品でそろえるのが無難で、おススメです。

多くの場合はコストの安いインデックス投資で十分なはず。既に上級者で、厳密な理由がなければインデックスに留めるのが良い判断ではないでしょうか。

再掲)どんなブログにしていくの?

改めて、年初からこのブログ始めました、インデックス夫婦です!ここでは、新NISAについて、初心者から中級者に向けて有益情報を発信していこうと思います。特徴としては 「図解で」「一口サイズで」学んでいく、そんな場にできたらと思っています!これまでも以下のような記事書いていますのでもしよかったらぜひ!

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?