【確定申告】国税庁サイト解説~消費税編~

インボイスが導入されて、今回から初めて消費税申告書を作るという方も多いのではないでしょうか。

今回は国税庁のサイトで消費税申告書をつくる方法を解説します。

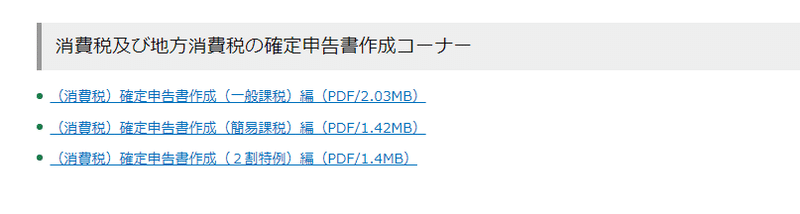

国税庁の確定申告作成コーナー

国税庁の操作手引きがありますが、わかりにくい箇所も多いので、手引きの補足を書いていく形式で説明をしたいと思います。今回の記事はインボイスの登録をして2割特例を使う方を前提としています。

このページの【ご利用ガイド】→【入力例】から各申告書の作成方法が見れるようになっていて、「消費税及び地方消費税の確定申告作成コーナー」をクリックするとこんな風に3種類の申告書があります。

本当は消費税の申告をする必要はなかったのに、インボイスの登録をしたため、今回から消費税の申告が必要になった方は「2割特例」に該当します。

以下、この手引きに沿って説明していきます。手引きのPDFを一緒に見ながらお読みください。

一般課税・簡易課税の条件判定等

「基準期間の課税売上高」とは、令和3年中の課税売上高をいいます。今回は消費税込みの金額を記載します。コロナの給付金は課税売上に含まれないので注意してください。(令和3年も消費税の課税事業者だった場合は税抜きの売上げを記載します)

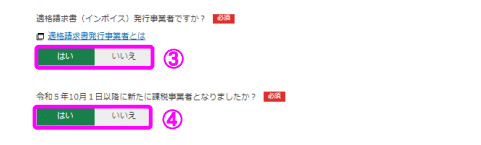

③と④は「はい」で入力します。

⓺は簡易課税の選択の届出書を提出している場合は「はい」。提出していない場合は「いいえ」を選択します。今回は2割特例を使うので、どちらでも影響はないです。

⑦は、通常は税込経理ですが会計ソフトの設定を確認してみてください。

会計ソフトを使わずに自分で集計している場合は、例えば税込み11万円の売上げについて11万円で集計している場合は、税込経理になります。

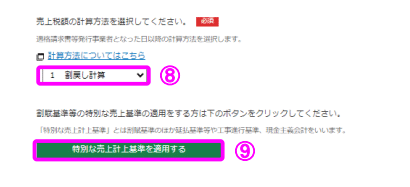

⑧は「割戻し計算」でOKです。

⑨はスルーでOKです。ごくごく少数だと思いますが、現金主義の届け出をしている人は適用してください。

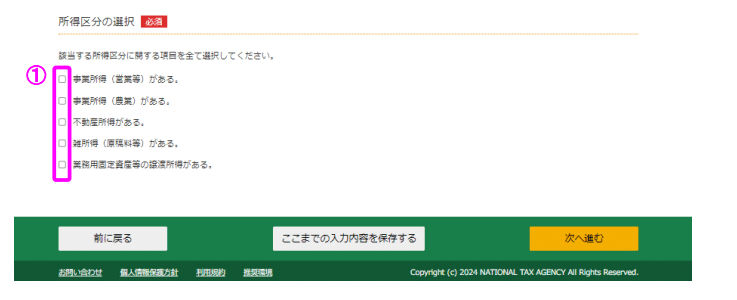

所得区分の選択

「事業所得(営業等)があるを選択。この辺りで一旦、ここまでの入力内容を保存しておいても良いかもしれません。

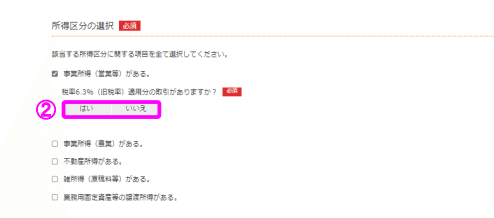

「税率6.3%適用」の取引とは消費税が10%になる前の8%時代の取引のことをいいます。おそらく99.9%の人は関係ないはずです。食品などに適用されている軽減税率の8%はここでは該当しません。

なぜ6.3%かというと、以前の消費税8%は国税6.3%、地方消費税1.7%で構成されていたので、国税分の6.3%のことを言っているのです。ちなみに、今の10%の内訳は国税7.8%、地方消費税2.2%です。

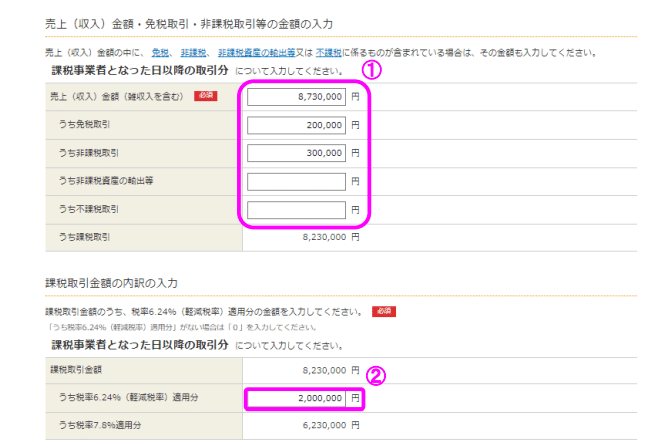

売上(収入)金額等の入力

令和5年10月1日から12月31日の売上の金額を入力します。

免税取引は給付金の受け取りなんかが該当します。非課税取引は株の売却などが該当しますが、株取引を事業としている人以外は非課税に含めなくて大丈夫です。ですので、ここで免税取引、非課税取引は0円となる人が大半かと思います。(居住用不動産の貸付は非課税取引に該当します)

②は、食品などの軽減8%の売上がある場合は、6.24%(軽減8%のこと)に金額を記載。なければ全額7.8%(通常の10%のこと)となります。

該当金額がない場合も0を入れないといけないようです。

売上げに係る対価の返還等・貸倒金の金額

このページは、通常は全て「いいえ」でOKです。

計算結果の確認

ここまで入力すると、消費税額が計算されます。

10月1日から12月31日の売上金額の1.8%くらいになっていればOKです。

重要なポイントですが、この納付金額を会計ソフトなどに「租税公課」として経費計上しましょう。経費が増えるため、今回の所得税を減らすことができます。

納税地等の入力

あとは、住所や納付方法の設定です。

細かい用語が難しかったりしますが、納税額の計算は意外とシンプルです。

参考にして頂ければ嬉しいです。

お読み頂きありがとうございます。

この記事が気に入ったらサポートをしてみませんか?