【財務】損益計算書の理解

前回、貸借対照表の私なりの理解を示した。

次は、みなさまに馴染みの深い損益計算書について、改めて整理したいと思う。

損益計算書のつくり

損益計算書とは、企業の一定期間(1年間)における収益(売上高等)と費用(売上原価、販管費等)、およびその結果としての利益を計算した計算書である。簡単に言えば、企業の1年間(事業年度)の経営成績を示すものである。

損益計算書の6つの利益

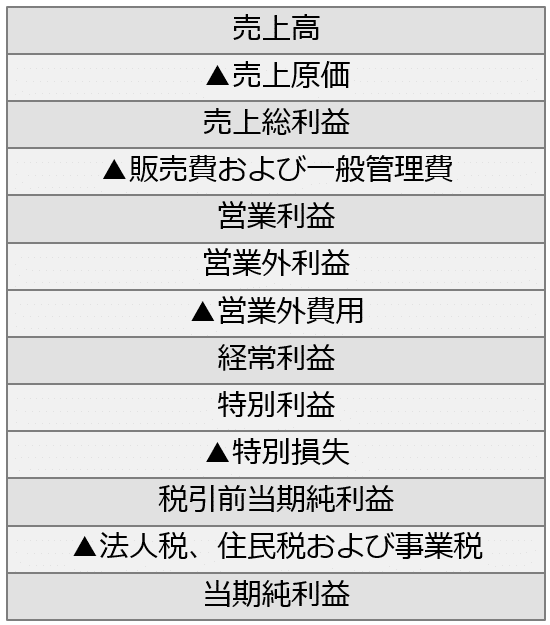

1.売上高

商品や製品の販売額。

▲売上原価

売上高を作るために費やされた製造原価や仕入原価。

2.売上総利益=売上高+▲売上原価

販売活動による利益。商品・役務の売買差益。粗利益ともいう。

(市場の評価価値)

▲販売費及び一般管理費

企業本来の営業活動や管理業務に関する費用。

3.営業利益=売上総利益+▲販売費及び一般管理費

営業活動による利益。本業による利益。

(本業の評価価値)

営業外収益(▲営業外費用)

企業本来の営業活動以外の取引(受取利息等)による収益。または、企業本来の営業活動以外の取引(支払利息等)による費用。

4.経常利益=営業利益+営業外収益+▲営業外費用

本業の利益。企業の経常的な活動による利益。

(経営の評価価値)

特別利益(▲特別損失)

非経常的な臨時・例外的に発生した収益、または費用。

5.税引前当期純利益=経常利益+特別利益+▲特別損失

法人税等を控除する前の利益。

▲法人税、住民税及び事業税

法人税や住民税・事業税など。

6.(税引後)当期純利益=税引前当期純利益+▲法人税、住民税及び事業税

企業の最終的な経営成績を表す利益

※貸借対照表の純資産(利益剰余金)で蓄積される

損益計算書と貸借対照表の関係性

つまりは、損益計算書で毎年頑張って貯めてきた(税引後)当期純利益が、貸借対照表上で、利益剰余金となり、自己資本を充実させることになる。

意外と中小企業の経営者の中には、この当期純利益と利益剰余金の関係性を掴まれていない方がいらっしゃるように感じたため、改めて整理してみた。

次回は財務分析について、財務に苦手意識を持たれる方でも、できるだけ噛み砕いてわかりやすく読んでもらえるように、つらつらわかりきったことも含めて書き綴ろうと思う。

この記事が気に入ったらサポートをしてみませんか?