マッチング拠出をしょう!(確定拠出年金編)😁😁😁

今回はマッチング拠出についてご紹介したいと思います。

確定拠出年金制度について知らない方はこちらの記事をご覧ください❕❕❕

確定拠出年金制度では、拠出金・運用金・給与金全てが税金控除対象になるということでした。

✅マッチング拠出とは・・・

会社が拠出する掛金に加えて、社員の希望により、掛金を上乗せできる制度です。社員から上乗せで掛金をかける場合、給料から天引きされることが多いです。

✅マッチング拠出のメリット・・・

1️⃣所得税+住民税の控除

通常なら給与でもらった場合は、所得税10%+住民税10%=20%がかかってしまいますが、確定拠出年金の掛け金に回した場合それがかかりません。

例)所得税10%、住民税10%で、給与のうち1万円を確定拠出年金の掛金に回した場合、

月:10000円×0.2=2000円/月控除

1年間:2000円×12か月=2,4000円/年除

30年間:2,4000円×30年間=720,000/30年控除

つまり、運用の結果に関わらず、72万円も得をします❕❕❕

2️⃣複利効果が増大する。

全世界の経済成長は加速しつつ減速しつつも右肩上がりに成長し続けている。アセットアロケーション理論で、全世界の経済成長率1%~4%よりも資本収益率(運用利回り)4~5%が上回ることが証明されています。且つ、毎月、毎年の複利でその運用利益というのは年々大きくなっていくのです!

つまり、掛金が大きいほど、長期投資をした場合、複利が大きくなるということです。

✅マッチング拠出のルール

マッチング拠出できる掛金には制限があります。

・「会社の掛金額」と「上乗せする掛金額」の合計は拠出限度額(55,000円)を超えることはできません。

・「上乗せする掛金額」は「会社の掛金額」を超えることはできません。

・「上乗せする掛金額」は1,000円単位で設定。

✅またまた、シミュレーションしてみよう!

私の場合、会社の掛金額=278,00円、上乗せする掛金額=21,000円に設定しています。まず、マッチング拠出の得られる税金控除効果が1,461,600円❕約140万円❕❕

マッチング拠出した場合としない場合で、年利5%で運用できた場合を比較してみました。

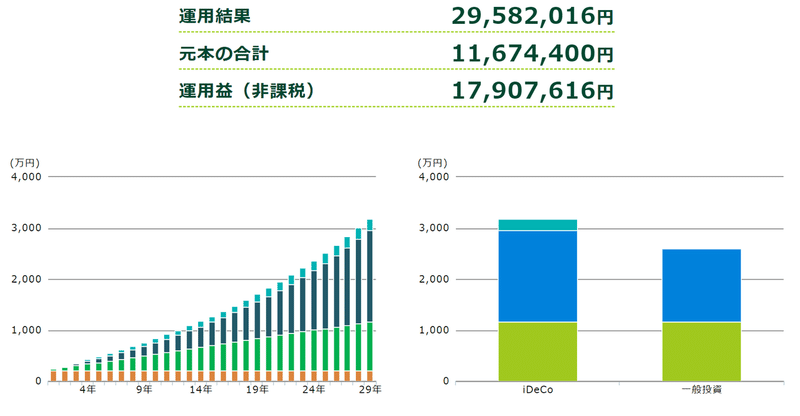

図1 マッチング拠出をしなかった場合

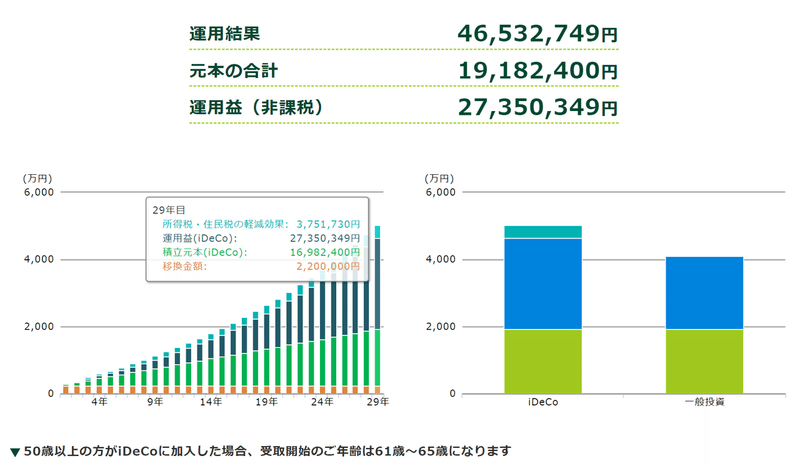

図2 マッチング拠出をした場合

なんと運用結果差が16,950,733円❕約1700万円も差が開きます!複利の効果が偉大であり、継続は力なりとはこのことですね😎

添付しておきますので、皆さんも是非シミュレーションしてみましょう❕❕

✅マッチング拠出の留意点・・・

・マッチング拠出をを導入していない会社もあります。自分の会社の人事部等に確認してみましょう。

・マッチング拠出は年1回(5月が多い?)募集及び掛金額変更(増額・減額)の受け付けがある。

・原則、60歳まで受け取りはできません。掛金額は余裕の資産の範囲内で選択しましょう。

✅SBI証券のポイント投資ご紹介プログラム

これはご紹介です!SBI口座を開設すると、Tポイントでも投資信託の運用が可能です。実際にまだ自分のお金で運用するのが、不安って方はまずはTポイントで運用してみて効果を実感してみてはどうでしょうか?(紹介した私にもTポイント5000ポイント入るキャンペーンがあるので、是非よろしくお願いします!^^

✅注意点・・・

シミュレーションの結果をお約束するものではありませんので、ご了承ください。m(_ _)m

よろしければサポートお願いします!^ ^ 自己研鑽の目的で本の購入資金に使わせていただきます!読書した後、必ずnote にアウトプットします!パワー💪💪💪