第15回 昼売り&夜買いの結果

1.散々たる結果

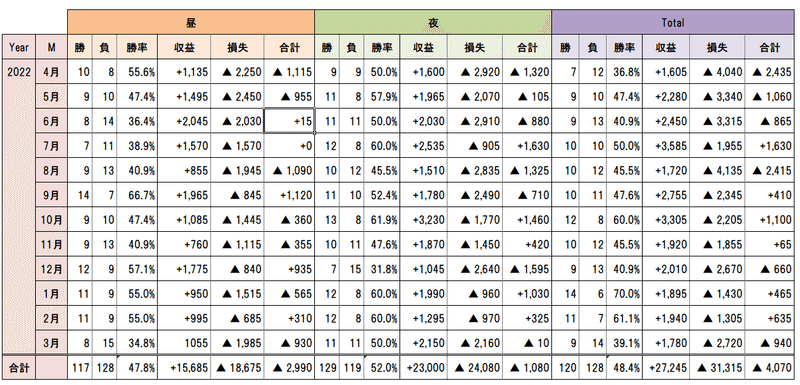

一部のフォロワーの皆さんはご存じだと思うが私は日経先物(ミニ)を使ってあるプログラム・トレード(というほど大したモノではないが)をやっている。ずっと暖めてきた相場の特性を掴んだもので何年も前からやっておけば良かったと思い、ついに今年度(22年4月)から開始した。よく若いのがペーパーでは勝つけど実戦スタートすると負けるのは何人も見てきたがマサカ自分がこの年になってこれほどの醜態を晒すとは思わなかった。まずは結果です。

詳細は後述しますが、日経先物を「寄りで売って引けで買い戻す(昼ショート)」と「引けで買って翌日寄りで売る(夜ロング)」の組み合わせ。これを1年間続けた結果がこのグラフ。アメ株の下落トレンドからすれば夜に1,000円ほど負けるのは仕方ないとして、日中ショートして3,000円も負けるか?月別の明細は以下の通り(3/31の夜ロングはまだ閉じてないので+140円ほどプラスにはなる予定)。

2.バブル崩壊以降2度目の衝撃

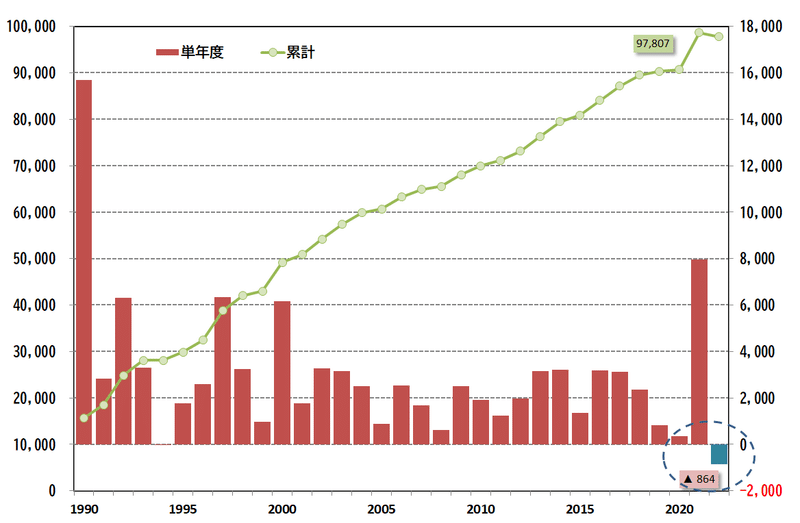

実はこのトレード手法に気が付いたのはもう15年ほど前なのだが、年単位で見た場合、94年に一回だけ少額のマイナス(▲44円)があるが毎年勝ち続けて来た。次のグラフは日経平均(現物)でのシミュレーション結果。

こんな単純なトレードで10万円近くも儲かる。仮にラージ1枚でやってたらプラス1億円である。しかし2022年は最悪の年だった。何故だろうか?

3.相場は夜上がる

まず何故こんな結果が出るのか?当時私が解釈した自説は以下の通り。

A.長期投資の収益の源泉はギャップによってもたらされる

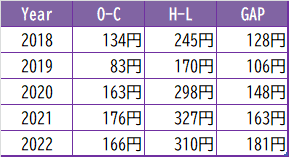

どんなに優秀なトレーダーでも日計りでやっている間はその値幅=ボラティリティに収益は左右される。当たり前だが動かなければ儲からないし、日中の上げ下げの値幅はせいぜい300円程度である。

上表は過去5年間の値幅の平均値である。例えば2022年は寄り引け(O-C)は166円、高安差(H-L)は310円、そしてギャップは何と181円もある。これは無視できない。そして長期的には株式は右肩上がりの産物であるからこのギャップは基本的にプラスの平均値となることが推測される。更に日本株よりもその傾向が強いアメ株の売買時間にロングポジションを取るのは極めて合理的な根拠となり得る。因みにギャップが年単位でマイナスになったのは2001年、2007年、2008年、2011年、2018年と2022年しかない。あの暴落を繰り返した90年代には一回もないことは驚きである。

B.ギャップが翌日の相場に与える影響

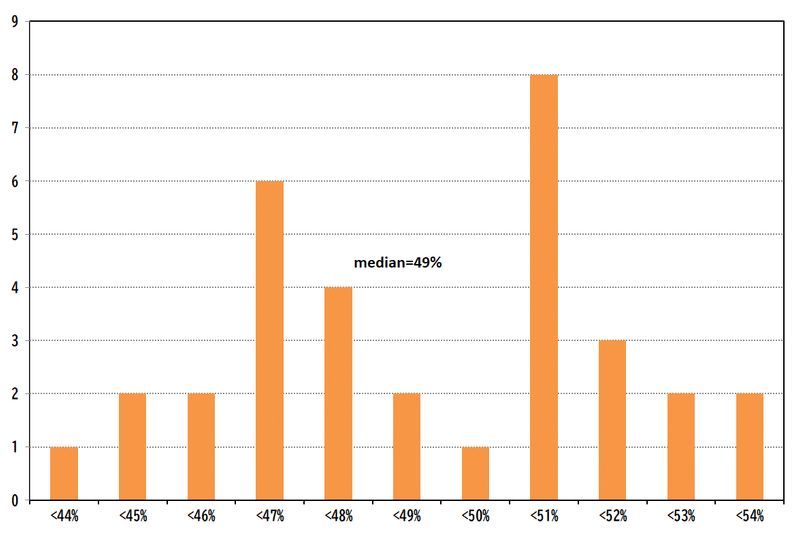

しかし、そのギャップが曲者で米企業の高成長率に沿ってアメ株が上がるのを夜の日経先物が追走し、それが日本株の実力以上の上昇幅であれば当然翌営業日の東京市場で修正される圧力がかかりやすい。従って高寄り後に陰線と言うパターンが結構多い。下図は各年の陽線率(陽線になった日/全営業日)であるが、やや陰線が多いことが分かる。しかもこれは株が下がり続けた90年代も現在も余り大きな差はない。一番陽線率が高かったのはアベノミクス初年度の2013年で53.9%、一番悪かったのがバブル崩壊初年度の1990年で42.7%である。なお、寄り天は過去33年の8410営業日中、なんと818営業日もある。日本株は10日に1回は寄り天なのである。バブル崩壊初年度の1990年は246営業日中69回もあった(4日に1回は寄り天!)。

C.東京市場はギャップの修正の場

さて、寄りから買って儲かるかどうかはほぼ五分五分でややショート有利と言う結果が出た。では値幅はどうか?上がる日は平均で100円上がるが下がる日は平均で80円しか下がらないとなれば、上がるか下がるかは五分五分なのだから毎日買えば長期的には収益はプラスになるハズ。

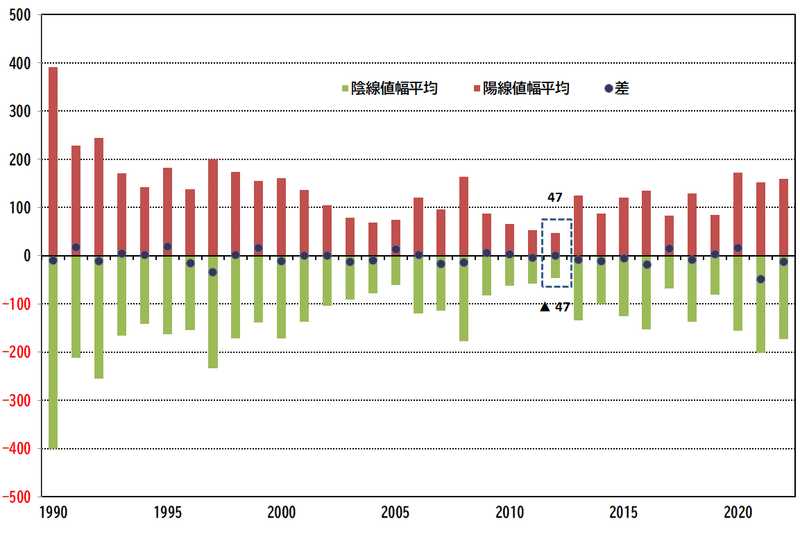

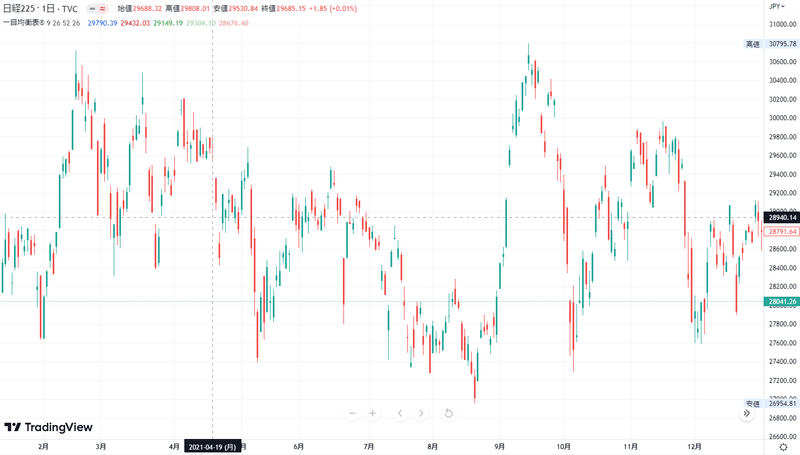

上図は各年の陽線・陰線の値幅(寄り-引け)の平均である。比べて見ると(合計すると)マイナスになる年が多いから、東京市場ではショートした方がよさそうだという推測が成り立つ。2021年はその差が▲49円もあった(陽線153円、陰線201円)。2021年は下図のように年間BOXのように見えるが・・・?

これはギャップが日本株の実力以上の値幅が出るから東京市場はそれを修正するために日中下げる(=陰線になる)という傾向が強いということが言えるのではないか。つまり夜の先物が+300円高で帰って来たらそれはもう翌日の上昇をほぼ織り込んでいるどころか、逆に上げ過ぎている可能性が高いということである。因みに2021年は上図の通り29,000円のBOX相場で普通にやってれば儲けられる機会などなさそうだが、昼ショート=+3,303円、夜ロング=4,651円で合計7,954円は歴代2位の大儲けである(1位は1990年の15,681円!)。

D.機関投資家のリスク許容度

これは言うまでもないが中期経営計画上持ち合い株の売却はまだ途上であり、日本株を運用上の重要なアセットして資金配分を増やし続けるリスク許容度の高い金融機関はいない。これも東京市場が”売り場”である理由の一つである。

4.2022年は何故負けたか?

では何故、2022年はこれほど反対の結果となったのか?一言で言えば米金利上昇によるバリュー相場だったからだろう。低PER・低PBR・高配当の日本株の相対的な底堅さが浮きだった1年だったように思う。夜の先物はアメ株を追随し売られるもそれはテックバブルの後片付けのアメ株独自の動きであって日本株が巻き込まれるのはやり過ぎだ、だから東京市場でその修正が入った(=寄りから買い)。しかし見落としてはならないのはアメ株がクシャミをすると肺炎にかかったのように下げるのが過去の日本株でもあった。その病気は完全に払拭されたと見ていいだろう。新しい時代が来てるのか?

5.オマケ

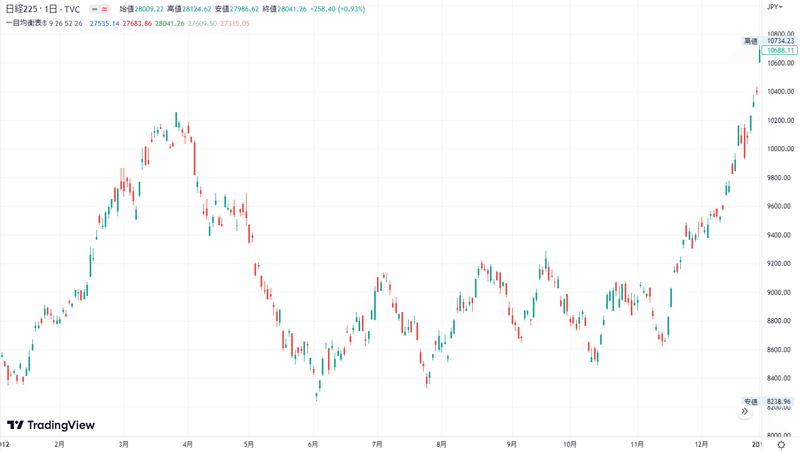

ギャップで稼ぐのを象徴している1年を紹介する。例えばアベノミクス前夜の2012年。陽線率は丁度50%(124日ずつ)で陽線の値幅平均は+47円、陰線の値幅平均は▲47年。つまりこの1年間は日中全く動いてないということになる。では2012年のチャートを見てみよう。

この年は年間で2000円ほど上がっているのだが、分解するとこの2000円は全てギャップによってもたらされているということになる。

本日は以上です。

この記事が気に入ったらサポートをしてみませんか?