第7回 債券の「サ」その1

世界中で金利が上昇しているのでそろそろ0.43%マンが現れてくるだろうから、その前に予防線を張っておこうという企画。債券投資入門みたいな本を読めば分かることではツマラナイので債券の基本の「キ」ではなくその前段階のお話。「0.43%マンとの闘い」は6月頃、日銀が10年=0.25%の指値オペをやってた頃の私のツイを参考に。日銀が0.25%で買うって言ってるのに誰が0.43%で売るのか、誰も売るハズがないと言っても理解してもらえなかった。

そもそも債券とは?

読んで字のごとく債務内容を記した券面である。日本国債は"Japanese Government Bond(略してJGB)"と言う。因みに米国ではTresuary Bond(Note)、ドイツ10年債はBunds、フランス10年債はOATと呼ばれる。たまに見かけるが堂々と”債権”と書いてる人は基本的にはBond Marketが分かってないと考えてよい。Bond(債券)とDebt(債権)は絶対に変換ミスはしないから(これは100%)。今、国が発行する借金証書が100円で、1年間にクーポンと呼ばれる配当金みたいなヤツが受け取れる。10年後には100円で還って来る。途中換金は出来るけど、その時にいくらの値段で取引されるかは分からない。そんなブツです。

債券の取引

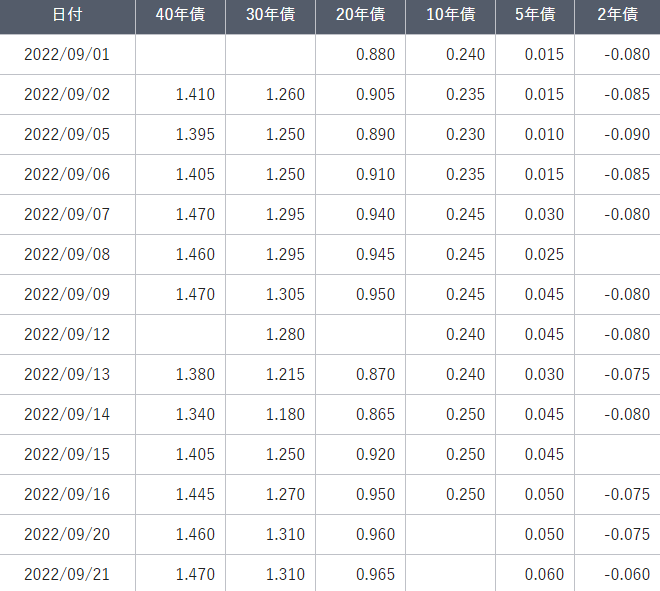

債券は株と違って上場してない。証券会社間で相対取引を行うためのプラットフォームを提供する日本相互証券(Broker's Broker=略してBB)がいわば債券の取引所的な役割をしてる。下の表は直近のBBの引値(利回り=金利)である。よく見ると0.005%刻みになってるがこれが基本の刻み幅。

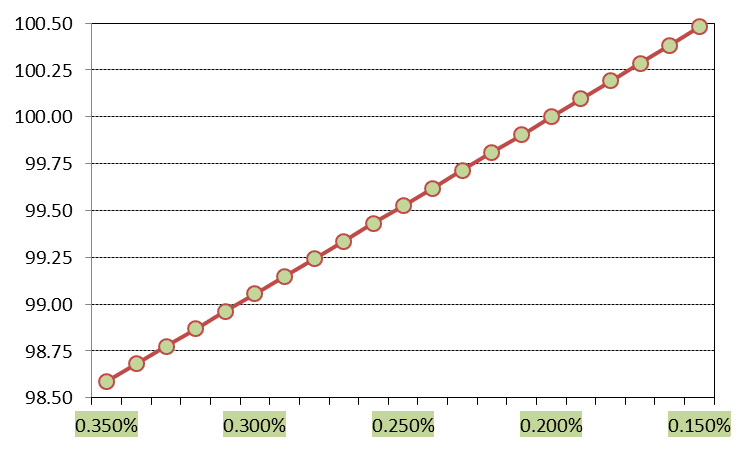

債券は株と違って1日に動く値幅もそこそこ限界がある。だいたい1日に10bp(0.1%)以上動くのは年に5-6回ほど。資産価格のボラティリティが低い、これが安全資産と言われる所以である。今、10年債は0.25%近辺で取引されてるから単価は99.5円近辺で、仮に±10bpの利回り変動があっても単価の動きは±1円程度である(下記グラフ)。因みにBBの営業時間は夕方の18:05時までなので夜中にアホみたいな利回りでは取引されない。

10年国債は10年債じゃない?

長期金利の指標である10年国債は月一回発行される(下記財務省HP参照)。この9月に発行された10年債は第367回という回号が付いてる。これは国債を発行して367回目の銘柄という意味ではない。財務省は3か月立て続けに同じ銘柄を発行する(直近では7月、8月、9月)。そして償還日は入札日の前の3、6、9、12月の20日と決まってる。つまり、7・8・9月に発行された10年債は2032年6月20日償還だから10年債と言っても残存期間は10年を切る。そして来月には新しい10月債(368回債)が発行され、11月と12月にはこれを同一条件で追加発行していく(償還日は2032年9月20日)。だから10年債利回りと言っても3か月経つと違う銘柄の利回りを指すから実は連続性はない。発行の根拠法は「財政運営に必要な財源の確保を~」と書かれてあるがこの前半部分は特例国債いわゆる赤字国債で、後半部分は皆大好き借換債のことを指している。

10年債で生まれた債券は5年経てば当然5年債になる。今の金利水準が変わらないと仮定したら、5年後には満期が近づくためにより低い金利である0.06%で取引される(上表BB引値参照)。19bpの金利低下であるから当然儲かってる。ここで債券と利回りと単価の関係を説明する。

債券利回り=(クーポン+(100円-単価)÷残存年数)÷単価

=①(クーポン÷単価)+②(100円-単価)÷残存年数÷単価

まず①1年間に貰えるクーポンを単価で割る。これは投資した金額に対していくらの見返りがあるかの投資効率(年率)を示している。ザックリ言えば株の配当利回りと考えてよい。次に100円で還って来るから②購入価格との差額を年率換算するために残存年数で割る。そしてまた単価で割って投資効率を求める。この①と②を足したのが上式であり単利(Simple Yield)と呼ばれ日本独自の利回り計算方法である。昔は(100円-単価)の部分を償還時に償還益(or償還損)として計上していたが、時価会計導入時に各事業年度に振り分けることになったので、単利式の分子部分は現在では利息配当金収入としてP/Lに計上される。

マイナス金利は誰が買うのか?

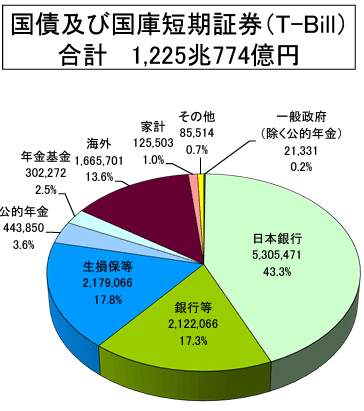

年限の短期化や金利の低下で収益が得られることを考えればマイナス金利でも債券は買えると言うことが分かる。マイナス金利とは償還日まで保有した場合の投資効率であり、途中で売却した場合の所有期間利回りとは違う。また金利が上昇した場合は年限の長い債券ほど打撃を食らうので年限が短く利回りの低い債券も保有しておかなければならない(例えマイナスであっても)。この短い債券は価格変動性が小さいので売却しても損益は微々たるもので、損失が大したことなければ好きな時に売却して利回りの高い債券へ入替できる機動性をも併せ持つ。また、下の国債保有者のパイチャートでは海外勢が13.6%もの国債を保有してるが半分は残存数か月の短期証券(当然マイナス金利)である。しかし、償還日めがけて円売り・ドル買いの為替予約ポジションを取ればドル建てJGBが出来上がり、本国の米国債より高い利回りに仕上がる。この辺はFXやってる方にはピンとくるかもしれない。そう、ドル円のスワップを貰ってるのだ。それがマイナス金利を打ち消すほど大きいのでプラス利回りになる。

政府の負債、国民の資産

さて、緊縮派・反緊縮派の間でよく議論されるところについても触れておこう。日本は財政破綻するや否やと言う点をマーケット側から見る。そもそも40年債という世代が何回も変わる気の遠くなる投資年限のものに1.4%台の利回りでOKという投資家がいるのだから、この議論は半分勝負あったと私は思ってる。下図は日本国債のホルダーの分布。アタシは資産なんか持ってないという方のために言っておくと貴方の預金(銀行)、保険(生損保)、年金(年金基金)は国債を通じて運用されてるので間接的に貴方は国債のホルダーである。”銀行の負債では国債は買えない論”はまた別の機会に。

例えば貴方の契約する生命保険会社は30年後に死亡保険金を1億円払わなければならない(保険会社にとっては負債)。そのために30年債を買う。これで負債と資産はマッチする。各々を時価評価しても狂いは生じない。これをALM運用(Asset Liability Management)と言って幅広い機関投資家で採用されている。つまり国の信認がどうのこうの言っても負債がある以上、それにマッチした資産は買わなければならない。因みに実質的な資産・負債差額がマイナスになる(負債>資産)と金融庁から大目玉食らいます。また冒頭で述べたように債券のボラティリティは低い。故に資産の健全性が求められる金融機関にとって国債は外せない。規制が厳しければ厳しいほど、サラリーマン投資家は債券に向かざるを得ない。そしてマーケット規模を考えれば何兆円もの資産を持ってる金融機関がその投資金額を1日で捌ける金融市場は国債しかない。このように金融機関が国債市場にそっぽを向くとは考えられないので国債は基本的には安定消化される。国債の発行は貨幣の発行に等しく、その貨幣はどこかの金融機関に保有されていて国債の購入原資(生命保険料、年金保険料等)となっているので国の発行記録だけを見て残高が多いというのは片側通行である。

今回は以上です。その2(あるのか?)は気が向いた時にやります。

この記事が気に入ったらサポートをしてみませんか?