2018年IPOのブティックス株式会社を分析!〜医療・介護系企業分析シリーズ⑤〜

介護業界に特化したEC事業、展示会事業を行うブティックス株式会社。2018年に東証マザーズに新規上場し、東洋経済で社長のロングインタビューが掲載されるなど今注目度の高い会社の経営を分析!

サマリー

従来の稼ぎ柱だったEC事業は、競合の台頭で徐々に苦しくなる一方、2015年から始めている商談型展示会、M&A事業は一定の成長性が見込める。

今後の売上・利益は、M&A事業の伸び次第

記事の構成:

1.会社概要

- 1_a 歴史

- 1_b 事業内容

- 1_c 業績推移

2.商談型展示会事業の分析

- 2_a 自社分析(売上・利益、KPI)

- 2_b 市場分析

- 2_c 競合分析

- 2_d 今後の戦略

3.M&A事業の分析

- 3_a 自社分析(売上・利益、KPI)

- 3_b 市場分析

- 2_c 競合分析

- 2_d 今後の戦略

4.EC事業の分析

5.簡易財務分析

6.評価

- 6_a 短中期評価・長期評価(結論)

- 6_b ポートフォリオ

- 6_c 今後取るべき戦略の提案

-----------------------------------------------------------------------------

1:会社概要

1_a 歴史

2006年創業のブティックス株式会社は当初、「けあ太朗」など介護事業に特化したEC事業者。

2015年から商談型展示会「CareTEX」を都市部で開催するようになったが、商談展示会開催のノウハウは社長が前職のリードエグジビションジャパンにて培ったもの。その後、2016年頃から介護事業者むけのM&A仲介事業を開始。

1_b 事業内容

事業内容は、BtoC事業、BtoB事業の2セグメントに大別される。BtoC部門としてEC事業、BtoB部門として商談型展示会事業、M&A事業を行う。2018年3月時点における売上の各事業毎の内訳は、EC55%、商談型展示会31%、M&A仲介14%。

1_C 業績推移

売上、利益とも堅調に推移している(左図)。一方、売上内訳では、BtoB事業が伸長の一方、BtoC事業が伸び悩み(右図)。

BtoB事業が展示会・M&A仲介、BtoC事業がEC事業。

また、2017/1Q・2Q、2018/1Qの営業利益が大幅赤字。四半期ごとの営業利益は四半期内の展示会の出展有無・出展規模によっている模様。

上半期のマイナスを、下半期に巻き返す構図

2.商談型展示会事業の分析

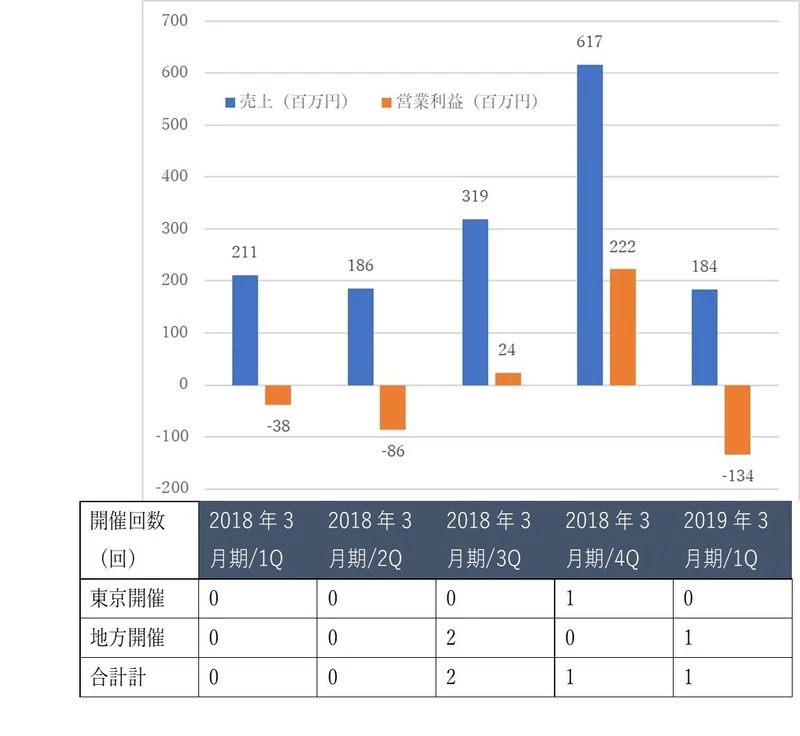

2_a 自社分析(売上・利益、KPI)

売上推移は堅調。主な収入は出展企業からの出展料金である。東京・関西にて年に1度、総合的で大規模な展示会を開催している一方で、2018/3期からはCareTEXOneという商品ジャンル特化型の小規模展示会を行っている。

KPIは、展示会の出展社数と開催数。

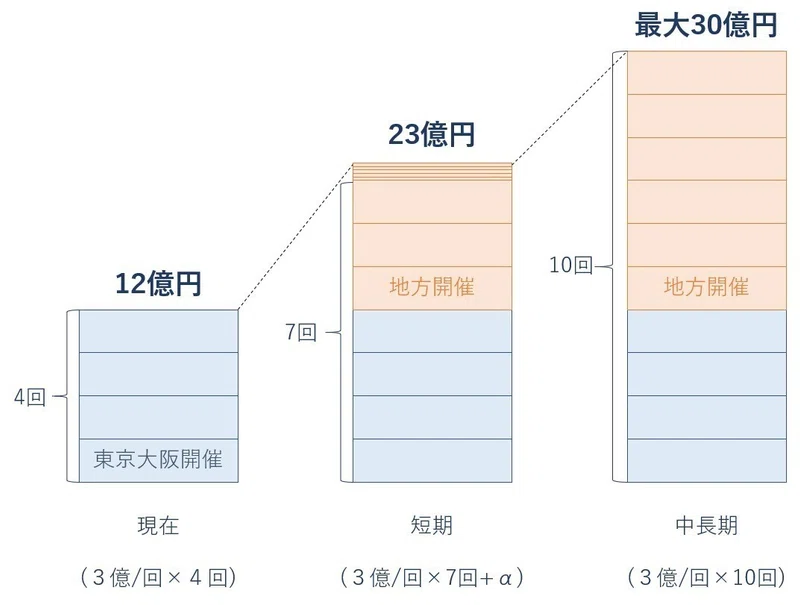

2_b 市場分析 ~将来の市場規模は最大30憶円~

国内の介護事業者特化の商談型展示会市場規模は増加。現状12億程度だが、短期的には23億、中長期的には最大30億程度まで成長すると考えられる(いずれも推計)。

現状、東京と大阪の年二回ずつの開催がメイン市場であるが、介護業界の地域密着性のため、今後地方開催が増えると推測される。

市場規模のイメージ図(以下)

2_c 競合分析

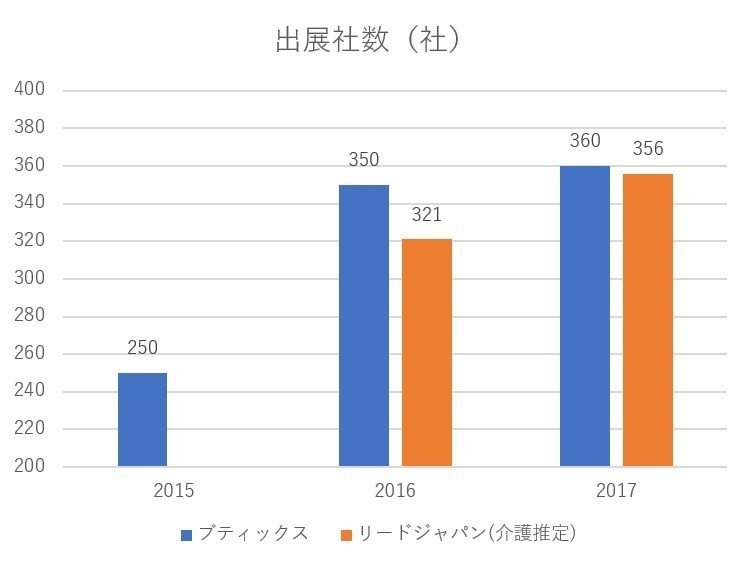

介護業界に対応している商談型展示会主催会社としては、リードエグジビションジャパンとブティックスの2社がメイン。

しかし、ブティックスの展示会が介護業界特化型であるのに対し、リードエグジビションジャパンは医療と介護の同時開催であり、その比率は医療:介護=2:1である。

また、ブティックスは東京開催が強いのに対し、リードエグジビションジャパンは大阪開催が強い。

以下のグラフは、両社の出展社数の推移である。

両社とも350社程度で頭打ちの様子。また、ブティックスは東京開催時の、リードエグジビションジャパンは大阪開催時の出展社数を用いた。

2_d 今後の戦略

IRによると、展示会の地方開催及び、商品ジャンル別小規模展示会(CareTEXOne)の拡充により規模拡大、増収増益を目指すとしている。

地方×商品特化展示会という形態は、長期的な介護業界の展示会開催形態に沿っており安定的な収益が見込める。一方、長期的な市場規模は先述の通り最大でも30億円と大きくないので、長期的な成長性は見込みにくい。

3.M&A事業の分析

3_a 自社分析(売上・利益、KPI)

事業として黎明期ではあるものの、売上・利益は堅調推移(左図)。

主な収入は成約時の手数料で、案件数×単価から推計される。単価は6百万円程度と、一般的なM&A手数料(数千万円)と比較しすると安く中小規模案件が多いと想定される。展示会で培った企業データベースをもとにマッチングを行うことで成約期間を短縮し、単価を安く抑えているところが特徴的。

現状M&A人員が7人と少なく、人員数が案件数の律速条件になっている様子(下図)。

3_b 市場分析 ~将来の市場規模は50億円程度~

現在、大手は拡大・中小は廃業の二極化の傾向で、M&A需要は高い。今後10年間で、中小の介護事業者(推計最大2.5万社*)のうち30%がM&Aを実施すると仮定すると、年間750件のM&A需要がある。1件当たり6百万円なら市場規模は45億円である。

(*中小の介護事業者推計方法:現在市場規模は10兆円。うち2兆が大手、うち3兆が社団法人や福祉法人とすると、5兆円が中小企業の売上。中小企業の平均売上を2憶円/年と仮定すると2.5万社が存在)

中長期的にも、2025年には介護業界の市場規模は現在の2倍の20兆円超と予測されており、それに伴いM&Aの件数も増加すると考えられ成長性は高い。

3_c 競合分析

売上高3億円未満の小規模案件をターゲットとし、大規模案件を対象とする証券会社・銀行・M&A専業会社と差別化を図る。中小M&A専業会社に対しては、展示会DBで優位な一方、M&Aのノウハウに関しては劣位か。

具体的な競合としては、中小企業のM&Aが得意な日本M&Aセンター、介護特化M&A支援会社のメディパス、介護経営があげられる。

3_d 今後の戦略

IRによると、M&A人員増と案件の開拓により案件数を拡大させるとともに、エリア毎に営業担当を配置することでマッチングの効率化を図り売上大幅増加を目指すとしている。

現状M&A人員1人あたり年間6件捌いており、推定需要の年間750件にいたるには100人程度のM&A人員が必要。現在M&A人員は7名であり増員は効果的である。

4.EC事業の分析

売上、利益ともに低迷している。市場として物販EC市場は直近5年間年率5%程度で成長中だが、アマゾン、ヨドバシ・ドット・コムなどの他商材EC大手は物流面で強く、消費財に関して太刀打ちは困難である。

一方、ブティックス社のECサイトは、介護用品ごとに分離しており個人に合わせた細やかな電話対応を行っているため、介護ベッドなどの高額商品、個々人へのアドバイスが必要な商品に関しては、ある程度売上を維持できる。

今後の戦略としては、IRではなるべく現状維持としている。

5.簡易財務分析

自己資本比率は上昇傾向、デッド・エクイティ・レシオは低下傾向で財務安定性は良好。流動比率に関して、H30.3期からH31.3期1Qにかけて0.5上昇しているが、これは展示会の出展料金の前受け金による流動負債の上昇が原因である。

6.評価

6_a 短中期評価・長期評価(結論)

短中期では、売上・利益とも堅調推移すると考えられる。

長期では、まず、展示会売上は安定するが成長はしない。高齢化に伴い介護業界は好調に推移するため企業の出展数は安定して見込める一方、開催頻度には上限があり大幅成長は困難。また、天候等による展示会の中止リスクも存在。

次にM&A仲介事業は、安定性・成長性ともに有り。介護業界は参入障壁が低く開業率が高いうえ、制度の改正が定期的に起こり廃業率も高いので、長期的にも一定数のM&A需要が見込める。

6_b ポートフォリオ

現状、展示会とEC事業が主な収益源。

将来はM&A事業が収益源に。

6_c 今後とるべき戦略の提案

今までECや都市部における展示会を行っていたため、個別の地域に対するネットワークの蓄積がない可能性がある。一方IRにて、今後の展示会事業では地域×商品ジャンル別展示会の開催を方針としており、またそこで得られるデータベースがM&A事業で活用されるため、今後の戦略では地域に対するネットワークが重要になる。

よって地域ごとに一定数の担当を配備し、ネットワークを強化する必要があると考えられる。

----------------------------------------------------------------------------

医療・介護の企業様向けに、経営コンサルティング・M&Aサポートサービスを提供しています。 本領域への投資を検討中・投資後のPEファンド様のサポート(デューデリジェンス、PMI)も行っております。 お気軽にお問い合わせください。 HP:https://kaigokeiei.biz/