障害がある子のお金のこと

うちの子は学費の心配がない?

ワイちゃんが、親御さんと相対しているときにぼそっと言われたことがある。

「うちの子は、学費心配しなくていいからね…」

例えば自閉の特性を持つ子の知的障害を併発しているケースは

こちらのページをご参照いただきたいが、3割から4割程度という調査結果があるようで比較的高い。

ASD(自閉スペクトラム症、アスペルガー症候群)について | e-ヘルスネット(厚生労働省) (mhlw.go.jp)

とはいえ、この特性が故、知的の能力的に大学進学が問題なかったとしても、大学生活を営むのは難しいというケースも大いにあるため、冒頭の親御さんの呟きも仕方がないかもしれない。

ところで子供にかけるお金というのは、様々なものがある。

習い事や公害・校内学習に対する教育費、食費、服飾費、雑費、意外に忘れられがちなのが、保険外診療、とくに歯列矯正費がある。

教育が子供に残して最大の効果が出るかは、必ずしも不明であるが、歯列矯正については間違いなく役に立つ。

見目麗しい子は就職に強いという話を否定できる人は、およそいない。

特に歯の状態がやばいと、初期矯正⇒二次矯正というコンボが発生するので、100万円近くかかる。貯めておいて損はない。

さて、矯正の話はここまでにするとして、子供がどういったルートをたどるかは別にせよ、健常の子の場合、お金がかかるのは長くて大学院までである。

その後は、親元を離れ独り立ちをすることがある程度期待できるため、残りは親の老後の準備に専念できることになる。結婚費用やら、住宅取得費用を援助できる家庭であれば、なおさら気楽である。

例外があるとすれば、子供が社会人生活に失敗し、引きこもり状態に移行したケースである。確率がそこまで高い話ではないが、なくはない。

こうなると両親の年金と老後資金を子供が食いつぶしながら、中高年を迎えるというシナリオが想定されるため、かなり厳しく、やがて経済的に相互依存の状況に陥るため、引きこもりの5080問題は最終的に、不幸な事件として帰結を見ることもある。

なぜ、この話をしたかというと、残酷な言い方ではあるが、障害のある子の親は、後者に似たようなシナリオリスクが存在するからである。

極めて子の特性や生活・就労能力に左右される形になるが、特性や知的に重い子は、まず子供時代と同じ生活が続いていく。

いいかえれば、子の青壮年期においても親は扶養の義務から解放されることなく子のための消費が続くことになる。

つまり、学費がかからない=子供のためにそこまで貯蓄しなくていい、ではなく、かかるタイミングと時間軸が異なるだけである。

子のために貯蓄しておいたほうがいい、という考え方にはどちらの親御さんも変わらない。

いくら準備すればいいのか?

健常の子の場合、いくら子供のために用意すればいいか、という話になったときは、教育費にフォーカスを当てて考えていくことにより、一定の目安は立てやすく、それに向けての準備もしやすい。

子どもあるいは親の夢や希望、といったところからどうしてやりたいか、どうさせたいか、具体化していくというベーシックな形で準備しても特に問題は生じにくい。

一方障害を持った子の場合、どうかという話であるが、これはもう、本当にその子次第である。

例えば、障害を持つ方向けのグループホームを運営されている六甲園さんの

ホームページがわかりやすいのでリンクを張らせていただく。

知的障害者グループホームでの生活に必要な費用 | 六甲園 (rokkoen.jp)

極めてざっくり説明すると、グループホーム、入所施設いずれのパターンを想定しても、世帯分離した障害者の方が利用するケースにおいては基本的に生活費は、障害基礎年金+事業所の工賃で結構足りるのである。

もちろん、ものすごく余裕がある、という生活ではないため、いろいろ生活に潤いを持ってほしい、となると、余暇や趣味にかけるお金を親御さんが用意したり、という部分が出てくるため、逆に言うとここにフォーカスを当てていけばいうということになる。

たとえば、支援学校を卒業後、グループホームで生活しながらB型事業所を利用する、というようなケースにおいて、親子の年齢差が30歳、という親子を考えてみよう。

親:50歳 子:20歳 ⇒(30年後)親:80歳 子:50歳

30年後の話なので今より平均寿命が若干伸びていたにせよ

なくなっていたり、認知症が始まっていたり、あるいはその他の原因で

子に積極的に関与できなくなり始めているタイミングである。

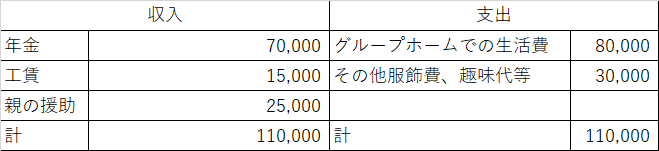

そして、生活状況は下図のような収支を想像していただきたい。

こんな生活を、親が健在のうちはおおむね30年間前後続け、親が亡くなった後、10年程度グループホームですごしたのち、特養などに移動したとすれば、

40年×12か月×2.5万円+6年×12か月×1万円(被介護の期間)≒1300万円

(インフレ等その他の変動要因は一切考慮せず)

というような計算も一つの指標として考えることができる一方、

子の就労能力が高ければ、A型事業所や、一般就労の道も開けるため、親の援助額は当然少なくて済む。

あるいは本人の月々の生活から生じる余剰分を貯蓄するだけで、ほぼ間に合うような話も出てくる。

そのため、子供にいくら残しておくのか?という話は、子が小さければ小さいほど、読めない部分が多い。

しかし、これだけ必要だ、という話が出たとき今から1000万用意しろ、なんて話が通るような親御さんばかりでないのは、どんなお子様だろうと変わらないので、

結論としては、何があっても困らないよう、今からしっかりとご準備されたほうがいいですよ、というのが前置きは長くなりすぎたが正着であろう。

まとまった資金を作る、これは、状況がどのように転んでいようと対応しやすいという視点から、極めて大切なアプローチである。

たとえ、親子の「順序」が逆転しても、だ。

続く

この記事が気に入ったらサポートをしてみませんか?