カバー株式会社(5253) 2024/3Q 決算予想

はじめに

2024年2月8日に予定されているカバー株式会社2024/3Qの決算発表に向け、2023年10月~12月の資料が概ね出揃いました。

当記事ではプレスリリースやIR情報などの公開情報を基に、2024年3月期第三四半期の決算内容を予想していきます。

※当記事内で記載している内容は必ずご自身で正確性・信憑性をご精査ください。

また、当記事の内容によりいかなる不利益を被ったとしても一切の責任を負いません。投資をする際は必ず自己責任でお願いします。

2024年3月期 通期売上高見通し

会社予想:26,562百万円

前期比29.9%増収を予想

コンセンサス予想:29,090百万円

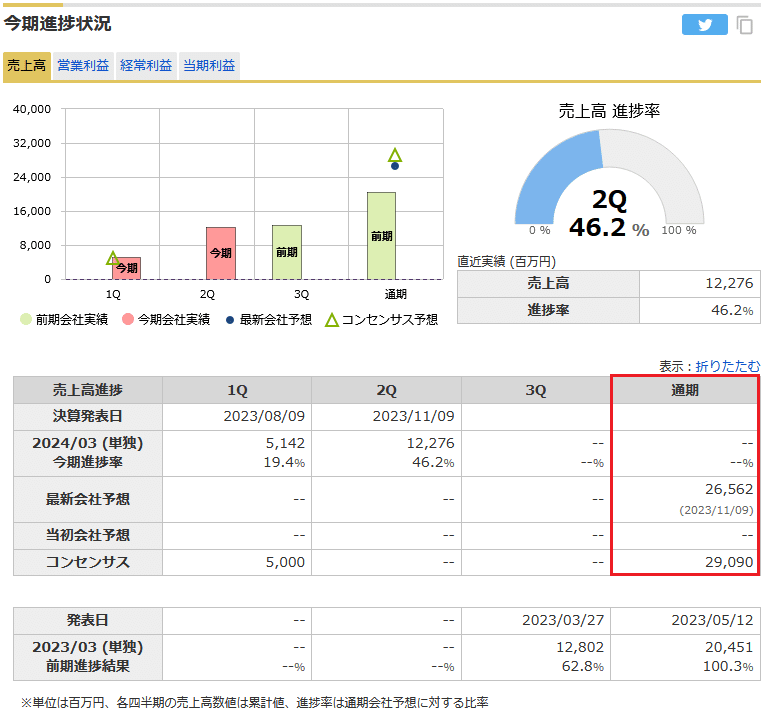

2024/2Q 売上高実績

通期売上高 実績進捗率46.2%

2024/3Q 売上高筆者予想

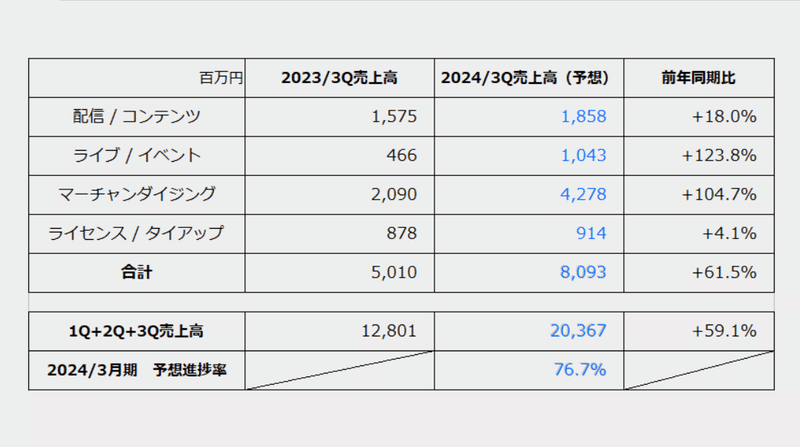

通期売上高 予想進捗率76.7%

各分野筆者売上高予想の内訳

筆者が予想した数字の内訳を記述します。

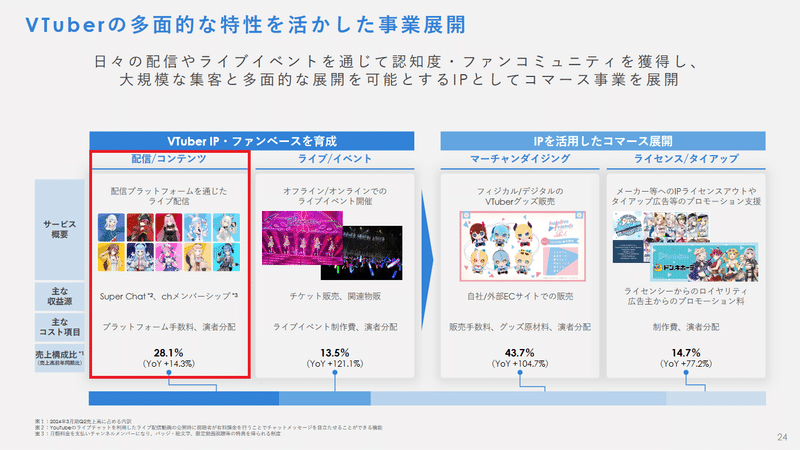

配信/コンテンツ分野

配信/コンテンツ分野の構成は主にYoutubeメンバーシップ、Super Chat、動画広告収入、音楽ストリーミングサービス上での販売収益となっている。

・Super Chat

2024/3Q(2023年9月~2023年11月)におけるSuper Chat売上高は①約253百万円(プラットフォーム手数料差引後)と推定。(Play Boardより集計)

「hololive DEV_IS」はホロライブとして集計

・メンバーシップ

2023年11月末のYoutube総チャンネル登録者数は約8,387万人。

2023年11月時点で収益化しているチャンネルを対象に集計

秘密のベールに包まれるメンバーシップ売上高については皮算用試算となるが、仮に100人に1人がメンバーシップへ加入していると仮定した場合、加入者は約83.87万人。

標準的なメンバーシップ料金490円を代表とし、メンバーシップ売上高は

83.87万人×月額料金490円×3ヵ月=②約1,233百万円と推定。

・動画広告収入、音楽ストリーミングサービス など

2024/2Qにおける動画広告収入などの推定売上高割合は約20.0%。

2024/3Qにおける推定売上高割合も③約20.0%程度となるよう調整。

・2024/3Q「配信/コンテンツ売上高」

①253百万円+②1,233万円+372百万円(③約20.0%)=約1,858百万円

以上の結果より、2024/3Q「配信/コンテンツ分野」売上高は約1,858百万円と予想。

想定上振れ・下振れ要因

・メンバーシップ等加入者割合の増減

・動画再生数増減等による広告収入の増減

ライブ/イベント分野

ライブ/イベント分野の構成はオフライン、オンラインでのチケット販売収益、イベントに際した物販収益及びイベントの様子を収録した映像ソフトウエアの販売収益等となっている。

2024/3Q(2023年10~12月)の主なライブ/イベント事業について

想定観客数および物販売上は推定値

<チケット・現地物販関連>計 約536百万円

・2023/10/13:常闇トワ 1stソロライブ “Break your ××ד

開催形式:現地・オンライン

現地:8,800円~6,800円×約3,000人

オンライン:6,600円×約6,000人

想定売上高:約90百万円(現地物販売上含む)

・2023/10/22:Protolive#2 〜ヤマトファンタジア〜リプレイ

開催形式:オンライン

オンライン:2,200円×約3,000人

想定売上高:約15百万円(物販売上含む)

・2023/11/26:Vのすこんなオタ活なんだワ! ~150回記念!公開録音スペシャル!~

開催形式:現地・オンライン

現地:6,000円×約4,000人

オンライン:3,500円×約6,000人

想定売上高:約51百万円(現地物販売上含む)

・2023/12/06:1st兎田ぺこらいぶ「うさぎ the MEGAMI!!」

開催形式:現地・オンライン

現地:12,000円~8,300円×約9,000人

オンライン:6,500円×約10,000人

想定売上高:約248百万円(現地物販売上含む)

・2023/12/24:hololive Xmas AR LIVE 『Sweet Happy Holiday』

開催形式:オンライン

オンライン:6,500円×約15,000人

想定売上高:約132百万円(物販売上含む)

<オンライン物販・映像ソフトウエア関連>計 約507百万円

・2023/10/25発売:hololive 4th fes. Our Bright Parade Blu-ray

・2023/10~12発送:ホロライブ・サマー2023 受注グッズ

・2023/11発送:1st兎田ぺこらいぶ「うさぎ the MEGAMI!!」ライブグッズ

・2023/11~12発送:Blue Journey 1st Live「夜明けのうた」 受注グッズ

以上の結果より、2024/3Q「ライブ/イベント分野」売上高は約1,043百万円と予想。

想定上振れ・下振れ要因

・各ライブ、イベントにおける想定オンライン参加者数の乖離

・各グッズ、映像作品における想定売上高の乖離

マーチャンダイジング分野

マーチャンダイジング分野の構成はEC(Electronic Commerce:電子商取引)での商品販売収益となっている。

2024/2Qは前年比+104.7%、前四半期比+56.2%と大幅増収。

従来の受注商品に加え、「hololive friends with u」などの在庫商品(デジタル商品・実店舗販売含む)が増収に寄与したと想定。前期と異なりQonQで比較した際に56.2%増収(前期は1.5%増収)しているため、収益構造の変化が生じている可能性がある。

2Q予想時に参考とした「hololive friends with u」に関するスライドが2Q決算説明資料から削除されたため販売動向は不明

3Qにおいても2Qと同様の傾向が継続すると推定し、受注商品および在庫商品の割合を仮定し算出。

受注商品:約2,777百万円(約65%)

在庫商品:約1,500百万円(約35%)

合 計:約4,278百万円

以上の結果より、2024/3Q「マーチャンダイジング分野」売上高は約4,278百万円と予想。

想定上振れ・下振れ要因

・受注、在庫商品の販売数および販売単価の増減

・在庫商品強化に伴う販路構造の変化

ライセンス/タイアップ分野

ライセンス/タイアップ分野の構成はライセンスアウトの対価としてのロイヤリティ収益及び広告出稿企業やメディアからのプロモーション料・出演料収益となっている。

同分野は他社との契約条件等により売上高が大きく変化するため細かい分析は困難とし、2023/3Q~2024/2Qの間における売上高の平均値約809百万円を参考とする。

2024/3Q「ライセンス/タイアップ分野」売上高は約809百万円と予想。

想定上振れ・下振れ要因

・コラボレーション(案件)数および契約単価の増減

まとめ

各分野予想の所感

「配信/コンテンツ」の売上高は季節性による変化が少なく、一定の正確性が確保されるものと想定。

「ライブ/イベント」では常闇トワさん、兎田ぺこらさんのライブが開催されるなど、2Qとは異なりソロライブの開催が目立ちました。2Q予想は実績とほぼ合致したため、3Qの動向にも注目したいと思います。

「マーチャンダイジング」においては2Q決算で大幅に増収した結果を受け、従来の傾向とは異なる計算にて売上高を算出しました。従来の受注商品に加え、在庫商品の販売動向が売上高の割合に大きく寄与する可能性が高くなっています。

「ライセンス/タイアップ」は案件数や契約単価の変動次第で変化するためどのような数字となるかは不透明ですが、プレスリリースを確認するとコラボ事業が多数開催されており引き続き堅調に推移するものと考えています。

第三四半期決算注目ポイント

第三四半期決算では「マーチャンダイジング」の収益が注目ポイントと考えています。

ここまで全体の売上構成の約4割を占める分野であり、1Q→2Qでは2倍以上の売上高となりました。前期はほぼ横ばいの推移だっただけに、在庫商品の販売が寄与するなど収益構造が変化していると推測しています。

在庫商品におけるデジタル商品は原価率が低く、営業利益率向上に直結する商品であると想定されるため3Qでの収益動向に注目したいと思います。

営業利益について

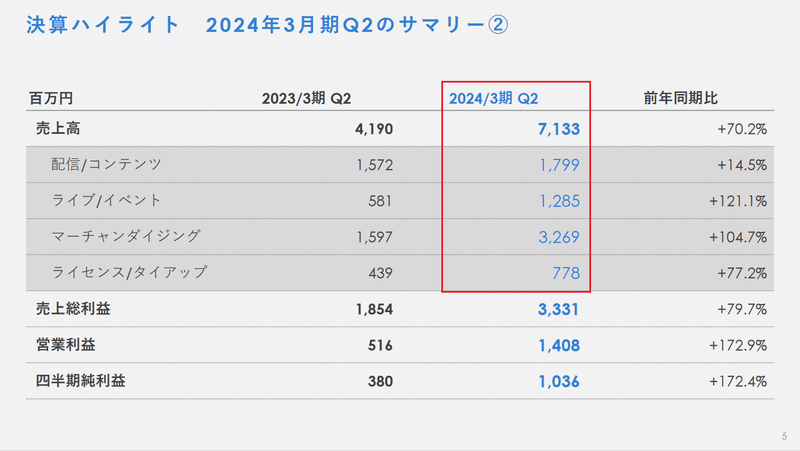

2024/2Qの営業利益は14億800万円、営業利益率は19.7%。

2Q決算説明会において、「コマース領域の好調によって、営業利益率30パーセントを達成できる確度は高くなりつつある(要約)」との発言がありました。

また1Q決算説明会では「高利益のサービス領域が伸びやすい下半期においては、年間の営業利益率も改善していくものと見込む」との発言があったことから、3Qおよび4Qの営業利益率は20%~25%程度で推移するのではないかと予想します。

一方、「事業拡大やグローバル展開への投資も継続して行う(要約)」との発言を考慮すると、営業利益率が著しく向上する可能性は低いものと考えています。

仮に3Q営業利益率が20%であった場合、3Q営業利益は約16億1800万円と予想します。

上方修正について

2024/3Q時点における売上高予想進捗率は76.7%。

概ね会社計画通りとも言える数字ですが、通期の業績は下期に強い傾向にあるということ、また4Qでは前期より規模を拡大した大型イベントが予定されていることから、通期売上高は会社予想を上回り着地する可能性が極めて高いものと考えています。

一方、第二四半期決算説明会において「上方修正は会社の業績モデルの構造的な高まりをしっかりと確認できたタイミングで開示したい(抜粋)」との発言がありました。

第三四半期決算発表時に上方修正を行う可能性もあるとは思いますが、筆者としては4Qの大型イベント終了後(3月17日)~本決算までの間に発表する可能性が最も高いのではないかと予想しています。

なお、前期(2023年3月期)は上場から1か月後の4月27日に上方修正を発表しています。

海外事業について

第一四半期決算説明会において谷郷代表取締役社長より「今までは海外展開をあえてセーブしていた」とのコメントがあり、今後の海外集客について期待が持てる発言がありました。7月にはアメリカ・ロサンゼルスのYoutubeシアターにて「hololive English 1st Concert」が開催されています。

また、第二四半期決算説明会では金子CFOより「EC全体の売上構成比において、外貨売上は3割程度(従来と変化なし)」とのコメントがあり、一定程度堅調に推移していることがうかがえます。

一方、同業他社であるANYCOLOR株式会社の第一、第二四半期決算では国内事業の進捗は順調なものの、海外事業の成長に課題を感じさせる内容でした。これが業界全体の傾向であるのか、もしくは一企業の傾向であるのか注視する必要があります。

最後に

年初から日経平均価格が大幅に上昇する一方、グロース銘柄を中心とした中小型株には厳しい展開が続いています。

そんな中でもカバー株式会社はグロース市場売買代金の上位銘柄として顔を出しつつ、東証全体の売買代金でも50位前後にランクインすることが増えてきました。

引き続き業績が順調に拡大し、循環物色で資金がグロース銘柄へもシフトして来れば非常に面白い展開が期待できるのではないかと思います。

ひとまずは2月8日発表予定の3Q決算に注目し、市場がどのように評価をするか動向を注視していきます。

細かな情報はX(旧ツイッター)に投稿していきます。

ご質問・ご意見等はコメント欄もしくXまでお願いいたします。

X(旧ツイッター):@karuta_54

この記事が気に入ったらサポートをしてみませんか?