カバー株式会社(5253) 2024/2Q 決算分析

はじめに

2023年11月9日にカバー株式会社2024年3月期第二四半期決算が発表されました。

当記事では発表されたIR資料を基に2024/2Q決算の内容について分析していきます。

※当記事内で記載している内容は必ずご自身で正確性・信憑性をご精査ください。

また、当記事の内容によりいかなる不利益を被ったとしても一切の責任を負いません。投資をする際は必ず自己責任でお願いします。

2024年3月期 通期売上高見通し

会社予想 :26,562百万円(2024/2Q 決算短信)

前期比29.9%増加を予想

コンセンサス予想:27,750百万円

2024/2Q サマリー①

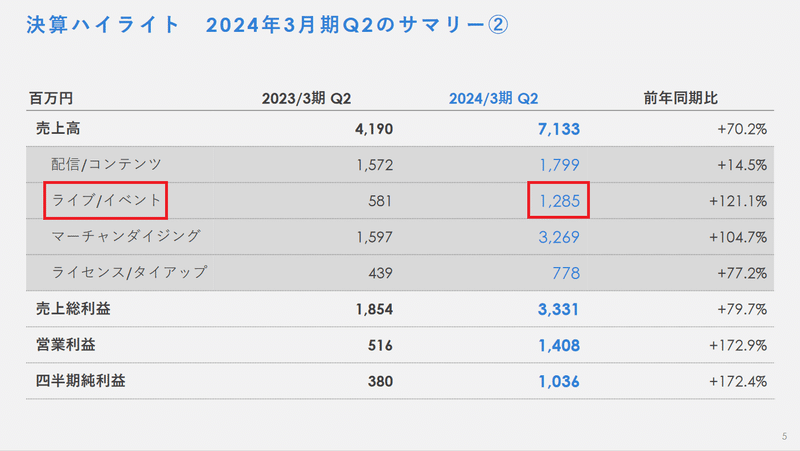

売上高は122億7,600万円、売上総利益は59億6,600万円、営業利益は23億400万円、純利益は16億5,700万円。前年同期比で、売上高は57.5%増、営業利益は162.5%増となった。

第二四半期は7月にホロライブENから5名、9月にホロライブから5名が新規デビュー。

ライブ・イベント関連では、7月にアメリカ・ロサンゼルスのYoutubeシアターで「hololive English 1st Concert -Connect the World」を新たに開催し、現地5,000人、オンライン集客約25,000人を実現。また8月にはオンラインイベント「ホロライブ・サマー2023」の開催、9月には「Blue Journey 1st Live「夜明けのうた」」など、多数の新規大型イベントが開催された。

2024/2Q サマリー②

セグメント別の前年同期比成長率は堅調に推移。「ライブ/イベント」では先述の新規大型イベントを複数開催したことにより前年同期比+121.1%と大幅に増加。コマース領域である「マーチャンダイジング」や「ライセンス/タイアップ」についても堅調に推移。

通期売上高進捗率 46.2%

通期営業利益進捗率 49.6%

通期経常利益進捗率 50.0%

通期業績予想修正なし

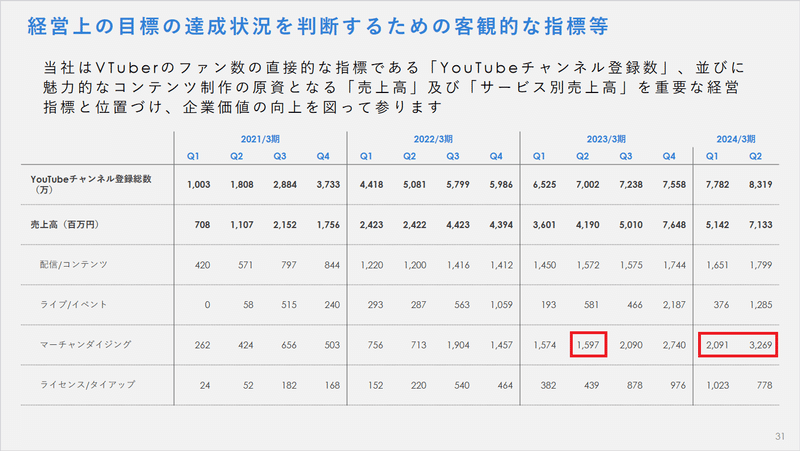

ファン数拡大の状況

Youtube登録者数は順調に成長を拡大。ホロライブは9月に新規デビューした「ReGLOSS」の5名、ホロライブENは7月に新規デビューした「Advent」の5名が登録者数増加に大きく寄与した。

売上高推移

2024/2QはYoYで比較し全セグメントにおいて増収。新規大型イベントの開催により「ライブ/イベント」は前年同期比121.1%増、グッズ売り上げが堅調に推移し「マーチャンダイジング」は前年同期比104.7%増と大幅な成長を果たした。

グッズ収益はVTuberのアニバーサリー商品など、下半期に多くPLへ計上される性質がある。

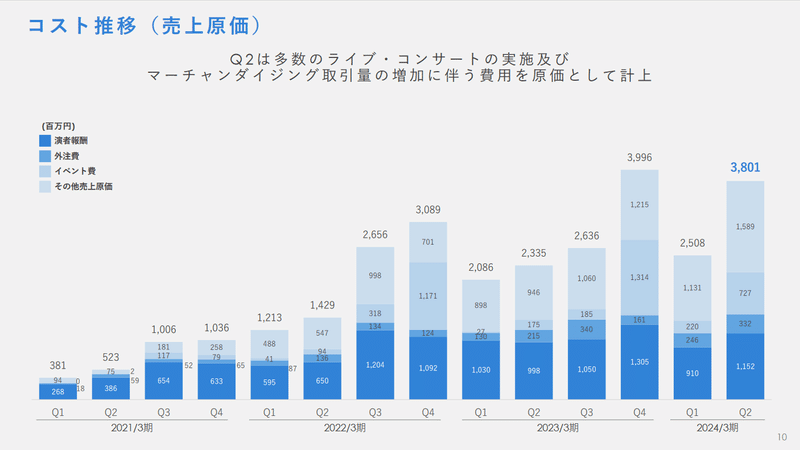

コスト推移(売上原価)

複数のライブ・イベントの実施により売上原価は上昇。

コスト推移(販管費および販管費率)

2024/1Qと比較し、販管費率33.8%→27.0%へ改善。2024/1Qでは新スタジオや新オフィス関連の費用などが計上され、一時的に固定費が増加していた経緯がある。

営業利益及び営業利益率の推移

営業利益率は2024/1Qと比較して17.4%→19.7%へ改善。比較的直接の演者稼働を伴わない「マーチャンダイジング」および「ライセンス/タイアップ」の比率が上昇すると利益率改善の傾向にある。

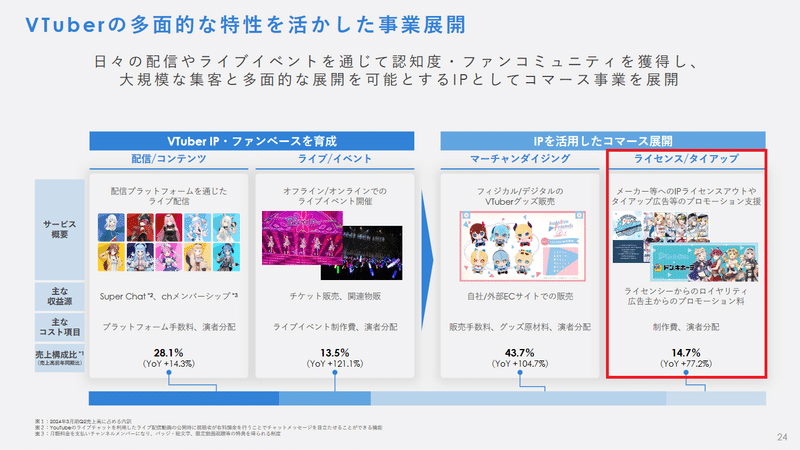

サービスミックス及びプロダクトミックスの概観

2024/1Qと同様、売上高全体に占める「マーチャンダイジング」、「ライセンス/タイアップ」といった部門の構成比が上昇。

「配信/コンテンツ」や「ライブ/イベント」などの労働集約性の高い分野と比較して相対的に収益性の高い領域となっており、全社の利益率を改善する傾向にある。

本項以降、筆者独自の集計や考察が含まれます。その点をご留意の上でお読み取り下さい。

2024/2Q 分野別売上高実績の分析・考察

配信/コンテンツ

配信/コンテンツ分野の構成は主にYoutubeメンバーシップ・Super Chat・動画広告収入、音楽ストリーミングサービス上での販売収益となっている。(有価証券報告書(第7期)より引用)

2024/2Q 売上高実績:1,799百万円

○配信/コンテンツ 2024/2Q 売上高内訳(筆者予想)

Super Chat :約262百万円(手数料差し引き後)と推定

メンバーシップ:約1,220百万円と推定

動画広告収入他:約317百万円と推定

・Super Chat

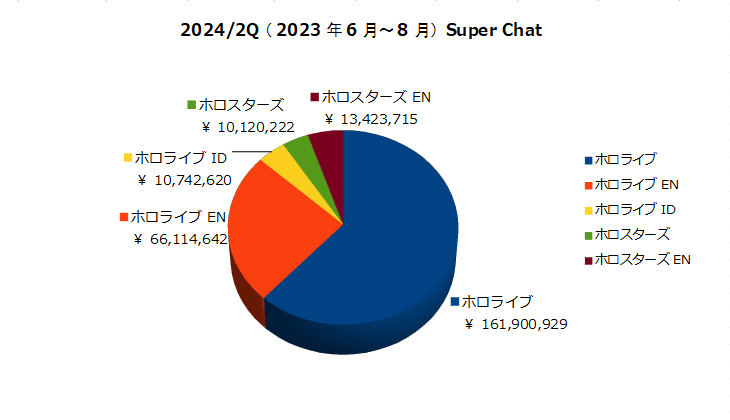

2024/2Q(2023年6月~2023年8月)におけるSuper Chat売上高は約262百万円(プラットフォーム手数料差引後)と推定。(PLAY BOARDより集計)

・Super Chatは毎月末締めで集計され、翌月末頃にYoutube側より振込が実施される。そのため集計期間を1Q/3-5月、2Q/6-8月、3Q/9-11月、4Q/12-2月とする。

・PLAY BORADのSuper Chat集計額は日々微妙に変化しているため目安値とする。(為替の影響?)

・Super ChatはYoutube側に手数料約30%が発生する。この他、AppleユーザーからのSuper ChatはApp Storeにも手数料が生じるが割愛。

YouTube チャットの Super Chat と Super Stickers を管理する

・メンバーシップ

秘密のベールに包まれるメンバーシップ売上高については引き続き皮算用試算となるが、2023年8月末のYoutube総チャンネル登録者数は約8,302万人。

仮に100人に1人がメンバーシップへ加入していると仮定した場合、加入者は約83.02万人。

よってメンバーシップ売上高は

83.02万人×月額料金490円×3ヵ月=約1,220百万円と推定。

・動画広告収入、音楽ストリーミングサービス など

分野売上高からSuper Chatおよびメンバーシップの推定売上高を差し引いた数字とする。

分野売上高-(Super Chat+メンバーシップ)

1,799百万円-(262百万円+1,220百万円)=約317百万円と推定。

ライブ/イベント

ライブ/イベント分野の構成はオフライン、オンラインでのチケット販売収益、イベントに際した物販収益及びイベントの様子を収録した映像ソフトウエアの販売収益等となっている。(有価証券報告書(第7期)より引用)

2024/2Q 売上高実績:1,285百万円

2024/2Q(2023年7~9月)の主なライブ/イベント事業について

<チケット・現地物販関連:想定売上高 約794百万円(筆者予想)>

・2023/07/03:hololive English 1st Concert -Connect the World-

現地参加数:5,000名

オンライン:約25,000名

想定売上高:約187百万円

・2023/07/07:hololive 5th Generation Live “Twinkle 4 You”

想定売上高:約83百万円

・2023/07/15:Protolive#2 〜ヤマトファンタジア〜

想定売上高:約60百万円

・2023/08/26-27:ホロライブ・サマー2023

想定売上高:約173百万円

・2023/09/13:Blue Journey 1st Live「夜明けのうた」

想定売上高:約289百万円

<オンライン物販・映像ソフトウエア関連:想定売上高 約492百万円(筆者予想)>

・2023/06/28発売:猫又おかゆ 1st Live.『ぽいずにゃ〜しんどろーむ』

・2023/07~08発送:沙花叉クロヱ in マクセル アクアパーク品川 受注グッズ

・2023/08発送:Blue Journey 1st Live「夜明けのうた」 先行グッズ

・2023/08/30発売:Hoshimachi Suisei 2nd Solo Live “Shout in Crisis”

・2023/08~09発送:hololive 4th fes & SUPER EXPO2023 受注グッズ

・「猫又おかゆ 1st Live.『ぽいずにゃ〜しんどろーむ』」は1Q期間(6月)の発売であるが、パブリッシャー等(他社販売サイト)を通じての販売がメインであるためPLへの計上は2024/2Qになると予想。

マーチャンダイジング

マーチャンダイジング分野の構成はEC(Electronic Commerce:電子商取引)での商品販売収益となっている。(有価証券報告書(第7期)より引用)

2024/2Q 売上高実績:3,269百万円

通期における「マーチャンダイジング」の売上比率が43.7%へ増加。対2023/2Qと比較して104.7%増、2024/1Qと比較しても56.3%増となり、ファン層の購買意欲は堅調に推移していることがうかがえる。

ライセンス/タイアップ

ライセンス/タイアップ分野の構成はライセンスアウトの対価としてのロイヤリティ収益及び広告出稿企業やメディアからのプロモーション料・出演料収益となっている。(有価証券報告書(第7期)より引用)

2024/2Q 売上高実績:778百万円

2023/2Qと比較して77.2%増となった一方、2024/1Qで比較した場合は31.5%減。7月から9月にかけて読売新聞グループとのコラボ事業「hololiveCITY」が開催された。

また広告事業として、全国主要都市において「あたらしい日常は、すぐそばにいる。」を掲載するなど認知度向上へ向けた施策が取り組まれている。

まとめ

○2024/2Qの総括

■売上高について

2024/2Qは2023/2Qと比較し+70.2%の大幅増収となった。

大幅増収に寄与した理由として「ライブ/イベント」および「マーチャンダイジング」の影響が大きい。

「ライブ/イベント」は新規大型イベントの開催により、2023/2Qと比較して+121.1%と目を見張る数字であった。イベント開催による収益力の高さを改めて確認できたため、今後も継続した開催に期待したい。

「マーチャンダイジング」は2023/2Qと比較し+104.7%。従来、1Qと2Qの売上高はほぼ同水準で推移する傾向があったが、今回は2024/1Qと比較しても+56.3%の増収となった。

■営業利益率について

営業利益率は19.7%と2024/1Qの17.4%から改善。1Qではスタジオ資産の償却費や新スタジオ家賃の固定費が増加し一時的に調整していたことから、今回の数字が本来の実力により近いものとうかがえる。

下期はより利益率の高いコマース領域の売上高が増加する見込みのため一層の利益率向上に期待したい。

今後は長期の目標としている営業利益率30%に近い数字をいかに確保していけるかが中期的なポイントとなる。

■海外事業について

英語圏やインドネシアにおけるクリエイターのYoutubeチャンネル登録者数は2024/1Qと比較して約22%~24%増加。「hololeve Meet」をはじめ上期で全18件の海外イベントに出展した。

海外事業の具体的な進捗については本資料で読み取ることは難しいが、投資家向け説明会において機関投資家から質問があると思われるので発表待ちとしたい。

■メタバース事業について

開発を進めるメタバース技術を活用したバーチャルライブ「Protolive#2 〜ヤマトファンタジア〜」が7月に開催され、その完成度の高さから反響を呼んだ。

メタバース事業は2024年までに開発費20億円~23億円を投じる(2024/2Q時点で約15億円を仮勘定)予定の一大事業であり、この成功が成長のカギを握る可能性が高いことからも大きな注目を集めている。今回のバーチャルライブは順調な開発状況を存分にアピールしたものであったと言えるだろう。

■通期進捗率について

通期売上高進捗率は46.2%、通期営業利益進捗率は49.5%と堅調に推移。

一見すると進捗率が目安となる50%に未達となっており懸念ともとれる数字だが、特に記念グッズの発送が下期に集中している「マーチャンダイジング」の収益は3Qおよび4Qに伸びやすい傾向がある。

また、4Qには「《hololive SUPER EXPO 2024》&《hololive 5th fes》」が予定されている。3月に開催された「hololive SUPER EXPO 2023 & hololive 4th fes.」では2日間で約18億円の収益を上げたことから、今期も相応の収益を上げることに期待したい。

■特別損失について

決算短信を確認すると、特別損失のうち移転損失が60百万円計上。

四半期報告書において、「第2四半期累計期間に行われた本社及びスタジオの移転に伴い生じた費用を移転損失として特別損失に計上」との記載があった。

○「配信/コンテンツ」分野の所感

「配信/コンテンツ」は2023/2Qと比較し+14.3%と微増の結果になった。

・Super Chat

2024/1Q同様、ホロライブが全体の約6割を占めて牽引。

ホロライブENは7月に新規デビューした5名の影響が大きく、2024/1Qから53.4%増(筆者集計)と大幅増収となった。

一方、ホロスターズとホロスターズENは2024/1Qから大幅減。ホロライブENのSuper Chat増収分をほぼ相殺する形となった。

Super Chatはグループ全体の収益として数%程度と僅かであるが、決算発表前に確認できる数少ない指標の一つであるため今後の動向を注視したい。

・メンバーシップ

メンバーシップ収益は一般にストック型ビジネスであることから2Qにおいても安定した収益を確保したと予想。

チャンネル登録者数の増加が直結する部分であるため、ホロライブENの新規デビューは増収に寄与したと想定。

○「ライブ/イベント」分野の所感

「ライブ/イベント」は2023/2Qと比較し+121.1%と大幅増の結果になった。

・各種大型イベントの開催

2024/2Qでは「hololive English 1st Concert」をはじめ、「ホロライブ・サマー2023」や「Blue Journey 1st Live」などの各種大型イベントが収益に寄与。「ホロライブ・サマー2023」は委託先の配信プラットフォームの不具合により8月26日開催分の配信が無料公開されたが、通期業績に与える影響は軽微であるとIRより発表がされている。

・各種大型イベントなどのグッズ販売

「Blue Journey 1st Live」の先行グッズや3月に開催された「hololive 4th fes & SUPER EXPO2023」の受注グッズなどが本セグメント収益に寄与。

8月に発売された星街すいせいさんのソロライブBlu-ray「Hoshimachi Suisei 2nd Solo Live “Shout in Crisis”」はオリコンの部門ランキング3位を獲得するなど実績を上げた。

○「マーチャンダイジング」分野の所感

「マーチャンダイジング」は2023/2Qと比較し+104.7%と大幅増の結果になった。

従来、1Qと2Qにおける売上高はほぼ同水準で推移していたが今回は2024/1Qと比較して+56.3%となったことから、ファン層の購買意欲が拡大しているものとうかがえる。

今回の各種決算資料においても本セグメントはアニバーサリー商品などが多く出荷される下期に伸びやすいとの説明がある通り、3Qおよび4Qにおいては今回以上の売上高を見込むことができる。

またコマース事業は利益率が高い分野である。既に営業利益進捗率49.5%を達成していることから、本セグメントの続伸により下期は一層の営業利益確保に期待したい。

○「ライセンス/タイアップ」分野の所感

「ライセンス/タイアップ」は2023/2Qと比較し+77.2%と大幅増の結果になった。

IPの影響力拡大を背景として堅調に推移となった一方、2024/1Qと比較すると-31.5%減収となった。本セグメントはタイアップ数や契約単価の増減に影響を受けるため、一概に判断するのが難しい分野である。

一般認知度の上昇や上場に伴うブランド力向上に伴い、今後も一定の売上高が見込めるものと期待したい。

最後に

2024/2Qにおいては新規大型イベントの開催が増収増益に寄与。また「マーチャンダイジング」の増収が筆者としてはサプライズ感があり、堅調な利益確保に貢献した。

本文中で何度か記載している通り、「マーチャンダイジング」は下期に伸びやすいセグメントである。今回、2023年度の3Qおよび4Qを上回る売上高を確保してきたことから、2024/3Qおよび4Qでは更なる増収に期待したい。

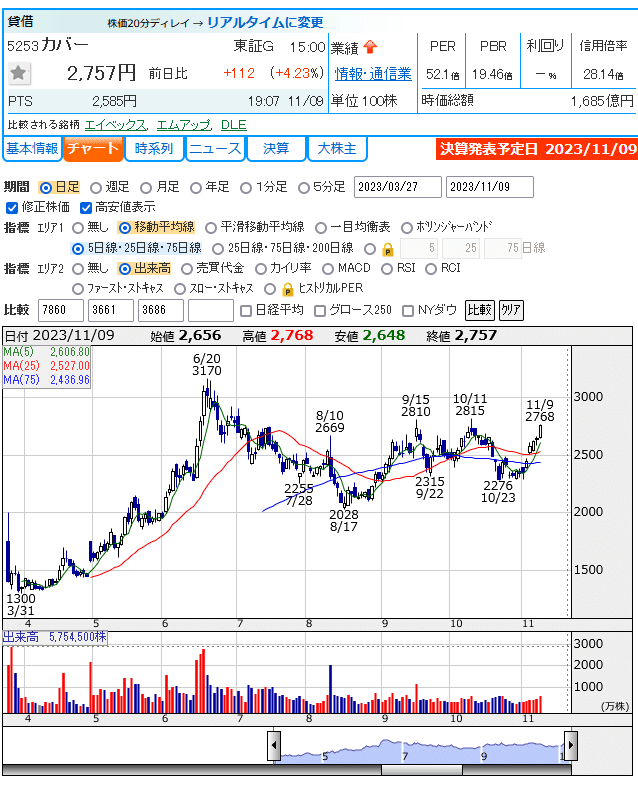

直近では株価が6日続伸しており高値圏で推移。今回の決算への期待が大きかったものとうかがえる。記事投稿(11月9日19時30分)時点でPTS価格は下落しているが、今後どのような市場評価を受けるのか見極めたい。

細かな情報はX(旧ツイッター)に投稿していきます。

よろしければフォローのほどよろしくお願いします。

X(旧ツイッター):@karuta_54

編集履歴

2023年11月9日22:30 一部表現の軽微な修正を実施

この記事が気に入ったらサポートをしてみませんか?