南部町R3「財政状況」

毎年、市町村が、各々の財政状況を自己分析して、総務省に報告している財政状況資料集からの引用です。出典:県内町村における財政状況資料集 - 令和3年度財政状況資料集 - 山梨県

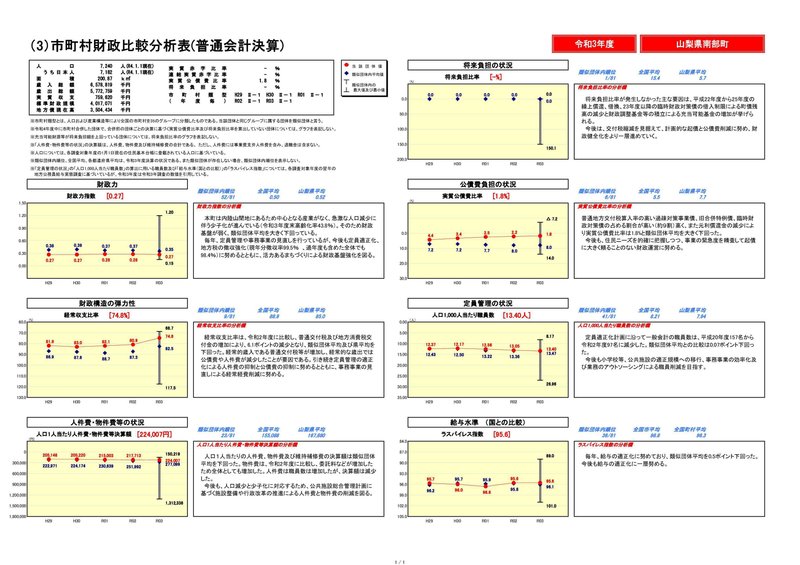

(3) 財政比較分析表

・財政力指数: 0.27 (<0.35 :✖)カッコ内は類似団体平均

・経常収支比率:74.8% (<82.5% :○)

・人口一人あたり人件費・物件費等:224,007円 (<277,099円 :○)

・将来負担比率:ー% (- :○)

・実質公債費比率:1.8% (<8.0% :○)

・人口1000人あたり職員数:13.4人 (<13.47 :○)

・ラスパイレス指数:95.6 (<96.1 :○)

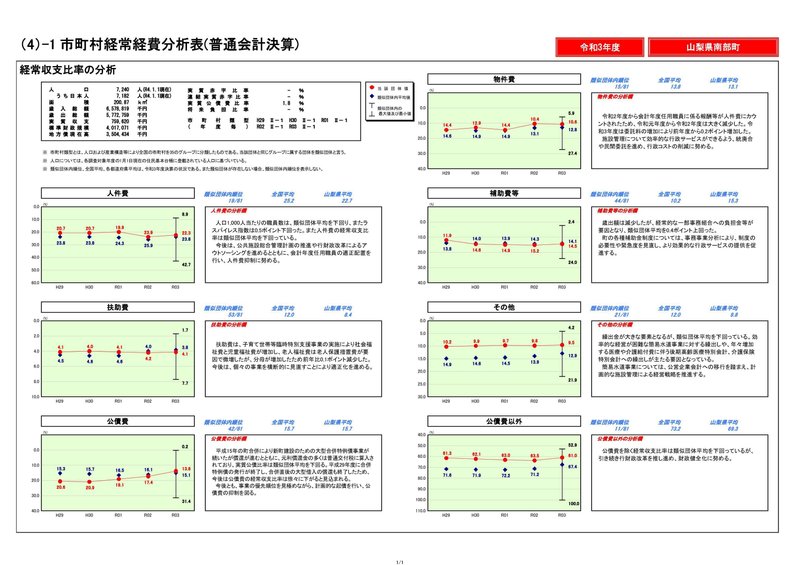

(4)-1 経常経費分析表(経常収支比率の分析)

・人件費:22.3 (<23.8 :○)

・扶助費:4.1 (>3.8 :-)

・公債費:13.8 (<15.1 :○)

・物件費:14.5 (>14.1 :-)

・補助費等:14.9 (>14.4 :-)

・その他:9.5 (<12.9 :○)

・公債費以外:61.0 (<67.4 :○)

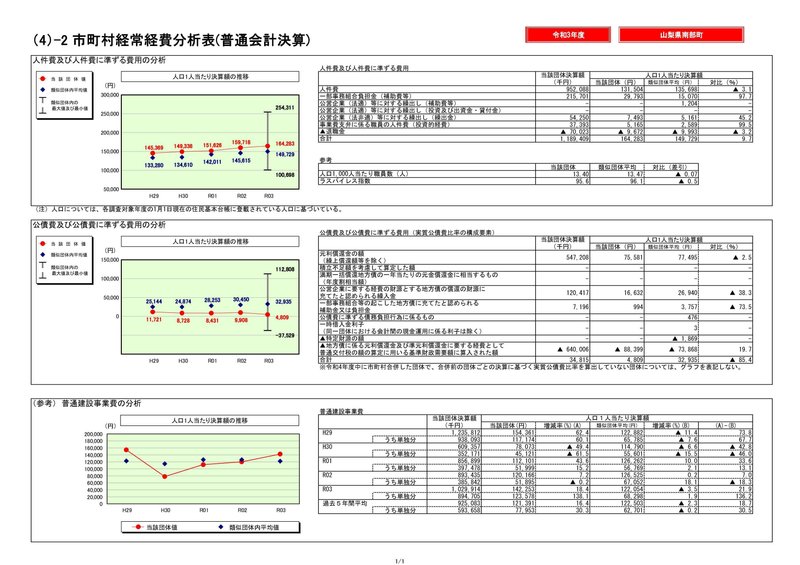

(4)-2 経常経費分析表(人件費・公債費・普通建設事業費の分析)

以下、人口一人あたり決算額

・人件費ほか:164,283円 (>149,729円 :多)

・公債費ほか:4,809円 (<32,935円 :少)

・普通建設事業費:142,253円 (>122,053円 :多)

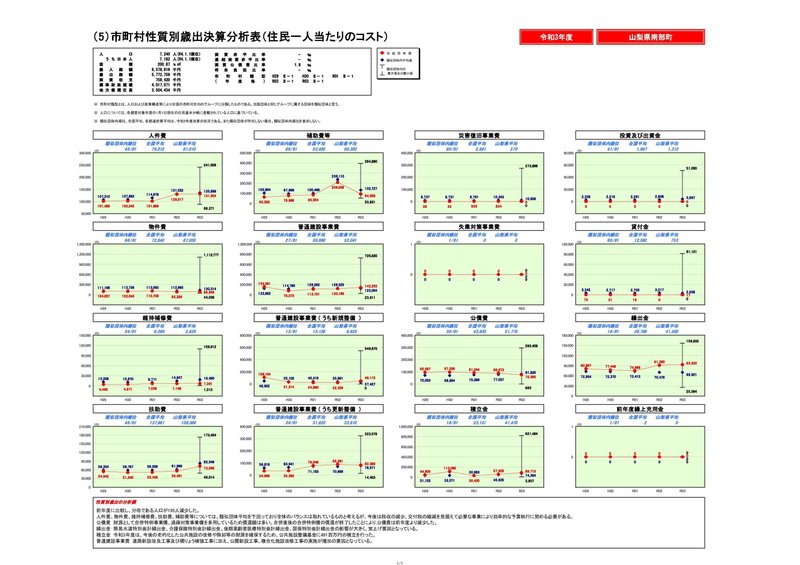

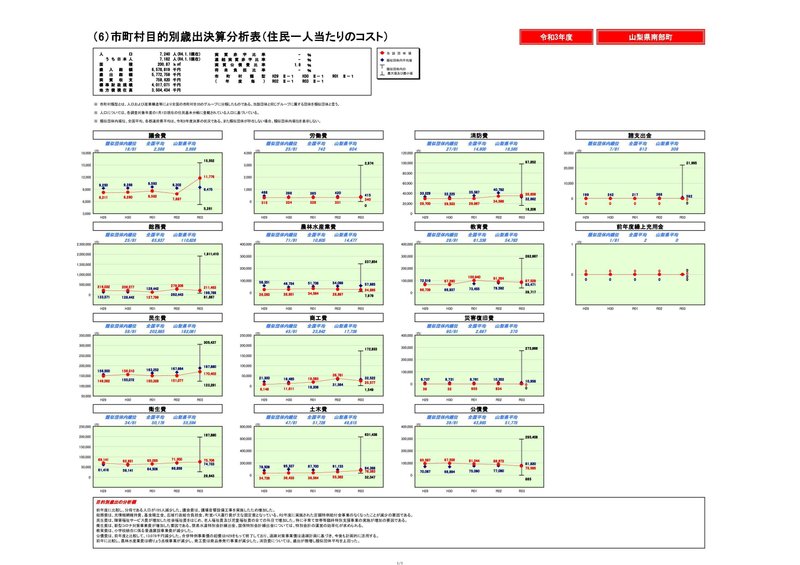

(5)性質別歳出決算分析表(住民一人当たりのコスト)

前年度に比較し、分母である人口が195人減少した。

人件費、物件費、維持補修費、扶助費、補助費等については、類似団体平均を下回っており全体のバランスは取れているものと考えるが、今後は税収の減少、交付税の縮減を見据えて必要な事業により効率的な予算執行に努める必要がある。

公債費 財源として合併特例事業債、過疎対策事業債を多用しているため償還額は多い。合併直後の合併特例債の償還が終了したことにより,公債費は前年度より減少した。

繰出金 簡易水道特別会計繰出金、介護保険特別会計繰出金、後期高齢者医療特別会計繰出金、国保特別会計繰出金の影響が大きく、嵩上げ要因となっている。

積立金 令和3年度は、今後の老朽化した公共施設の改修や除却等の財源を確保するため、公共施設整備基金に491百万円の積立を行った。

普通建設事業費 道路新設改良工事及び橋りょう補強工事に加え、公園新設工事、複合化施設改修工事の実施が増加の要因となっている。

(6) 目的別歳出決算分析表(住民一人当たりのコスト)

前年度に比較し、分母である人口が195人減少した。議会費は、議場音響設備工事を実施したため増加した。

総務費は、光情報網維持費、基金積立金、広域行政組合負担金、町営バス運行費が主な固定費となっている。R2年度に実施された定額特例給付金事業のなくなったことが減少の要因である。

民生費は、障害福祉サービス費が増加した社会福祉費をはじめ、老人福祉費及び児童福祉費の全ての科目で増加した。特に子育て世帯等臨時特別支援事業の実施が増加の要因である。

衛生費は、新型コロナ対策事業費が増加した要因である。簡易水道特別会計繰出金、国保特別会計繰出金については、特別会計の運営の効率化が求められる。

教育費は、小学校統合に係る普通建設事業費が減少した。

公債費は、前年度と比較して、13,078千円減少した。合併特例事業債の起債はH29をもって終了しており、過疎対策事業債は過疎計画に基づき、今後も計画的に活用する。

前年に比較し、農林水産業費は橋りょう点検事業が減少し、商工費は商品券発行事業が減少した。消防費については、歳出が微増し類似団体平均を上回った。

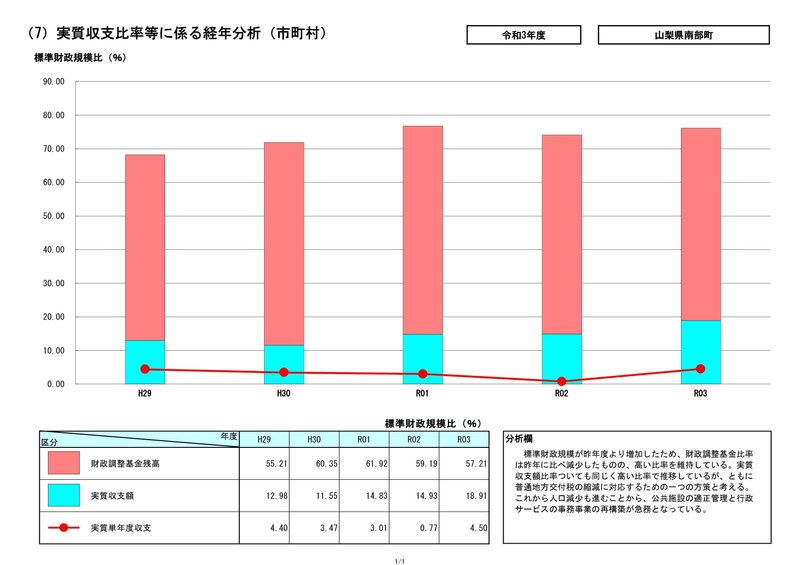

(7) 実質収支比率等に係る経年分析

標準財政規模が昨年度より増加したため、財政調整基金比率は昨年に比べ減少したものの、高い比率を維持している。実質収支額比率ついても同じく高い比率で推移しているが、ともに普通地方交付税の縮減に対応するための一つの方策と考える。これから人口減少も進むことから、公共施設の適正管理と行政サービスの事務事業の再構築が急務となっている。

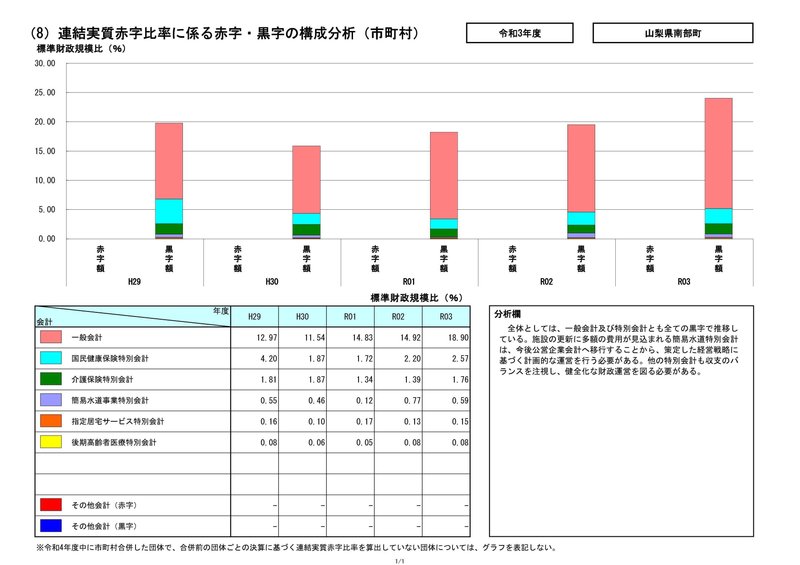

(8) 連結実質赤字比率に係る赤字・黒字の構成分析

全体としては、一般会計及び特別会計とも全ての黒字で推移している。施設の更新に多額の費用が見込まれる簡易水道特別会計は、今後公営企業会計へ移行することから、策定した経営戦略に基づく計画的な運営を行う必要がある。他の特別会計も収支のバランスを注視し、健全化な財政運営を図る必要がある。

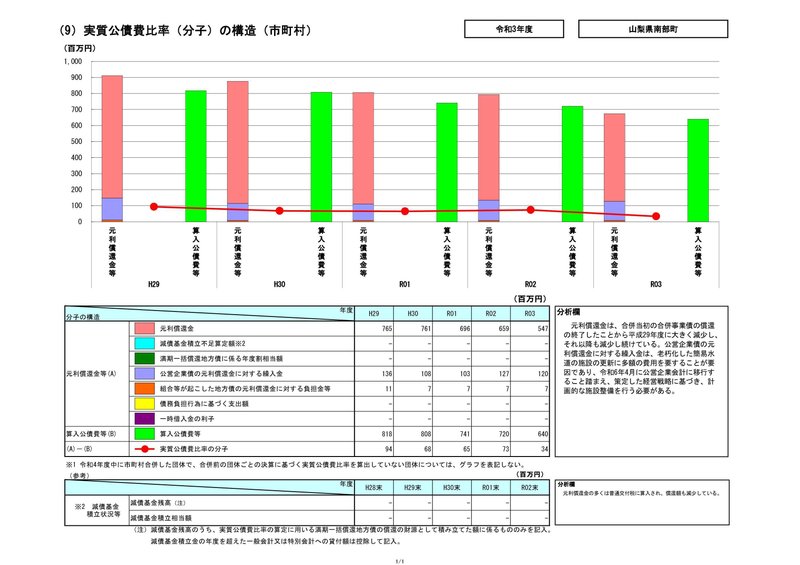

(9) 実質交際費比率(分子)の構造

元利償還金は、合併当初の合併事業債の償還の終了したことから平成29年度に大きく減少し、それ以降も減少し続けている。公営企業債の元利償還金に対する繰入金は、老朽化した簡易水道の施設の更新に多額の費用を要することが要因であり、令和6年4月に公営企業会計に移行すること踏まえ、策定した経営戦略に基づき、計画的な施設整備を行う必要がある。

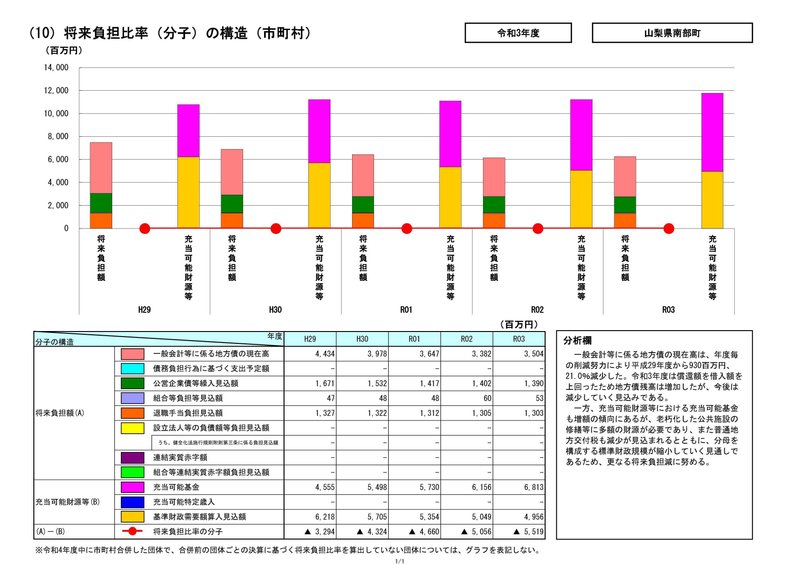

(10) 将来負担比率(分子)の構造

一般会計等に係る地方債の現在高は、年度毎の削減努力により平成29年度から930百万円、21.0%減少した。令和3年度は償還額を借入額を上回ったため地方債残高は増加したが、今後は減少していく見込みである。

一方、充当可能財源等における充当可能基金も増額の傾向にあるが、老朽化した公共施設の修繕等に多額の財源が必要であり、また普通地方交付税も減少が見込まれるとともに、分母を構成する標準財政規模が縮小していく見通しであるため、更なる将来負担減に努める。

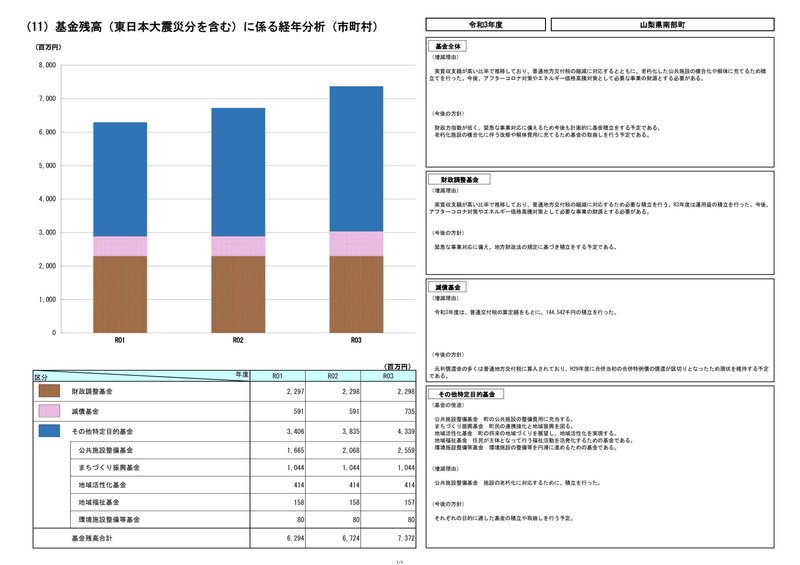

(11) 基金残高に係る経年分析

この記事が気に入ったらサポートをしてみませんか?