市川三郷町R3「財政状況」

毎年、市町村が、各々の財政状況を自己分析して、総務省に報告している財政状況資料集からの引用です。出典:市川三郷町:財政状況資料集の公表

各グラフの右側が直近で、灰色棒の範囲は類似規模の町の分散範囲、赤●が上に行くほど良好で下にあるほど不良、青◆は平均値です。

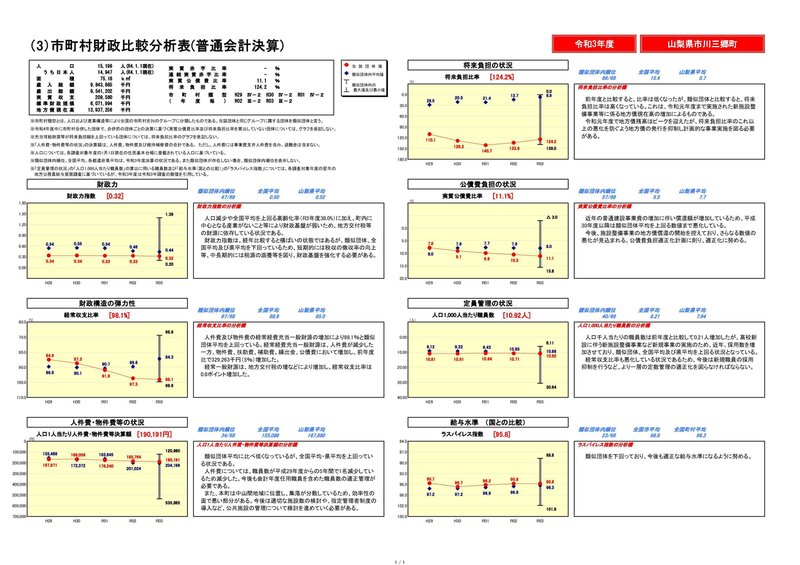

(3) 財政比較分析表

・財政力指数: 0.32 (<0.44 :✖)カッコ内は類似団体平均

・経常収支比率:98.1% (>84.3% :✖)公債費(借金の返済)に充てる割合が多い

・人口一人あたり人件費・物件費等:190,191円 (<204,199円 :○)

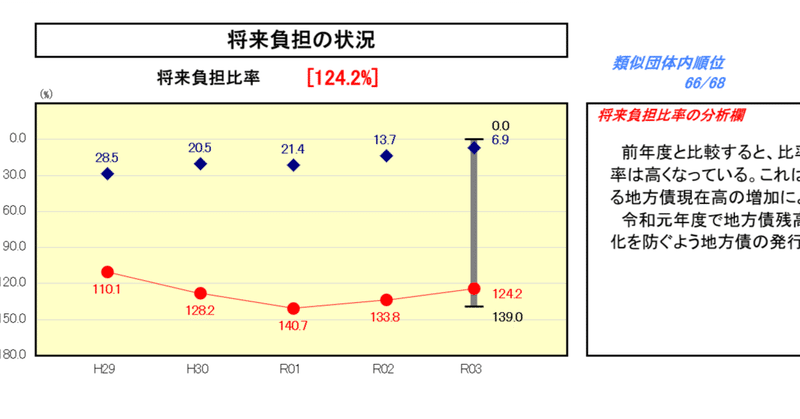

・将来負担比率:124.2% (>6.9% :✖)

・実質公債費比率:11.1% (>8.0% :✖)

・人口1000人あたり職員数:10.92人 (>10.66 :✖)

・ラスパイレス指数:95.8 (<96.3 :○)

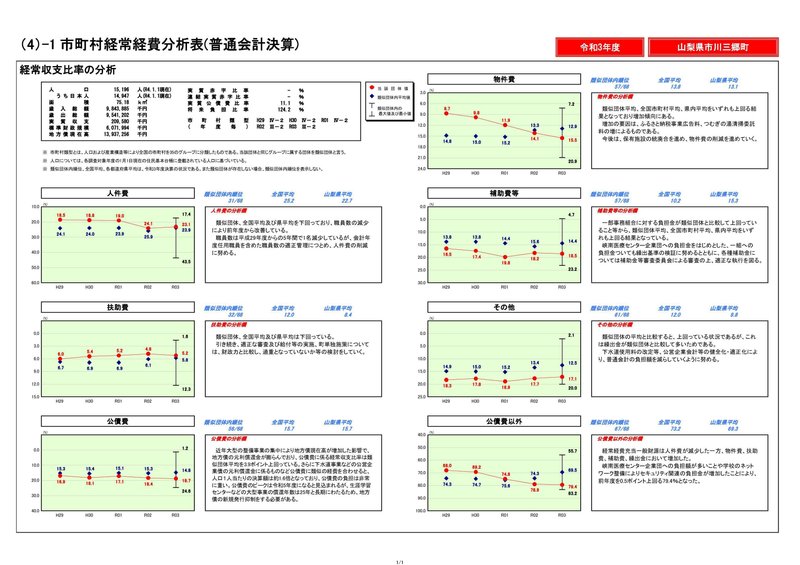

(4)-1 経常経費分析表(経常収支比率の分析)

経常収支比率が高い → 経常的経費が多い

・人件費:23.1 (<23.9 :○)

・扶助費:5.2 (<5.8 :○)

・公債費:18.7 (>14.8 :✖)地方債の元利償還金の増

・物件費:15.5 (>12.9 :✖)増加傾向

・補助費等:18.5 (>14.4 :✖)一部事務組合に対する負担金ほか

・その他:17.1 (>12.5 :✖)下水道事業などへの繰出し金ほか

・公債費以外:79.4 (>69.5 :✖)峡南医療センター企業団への負担額ほか

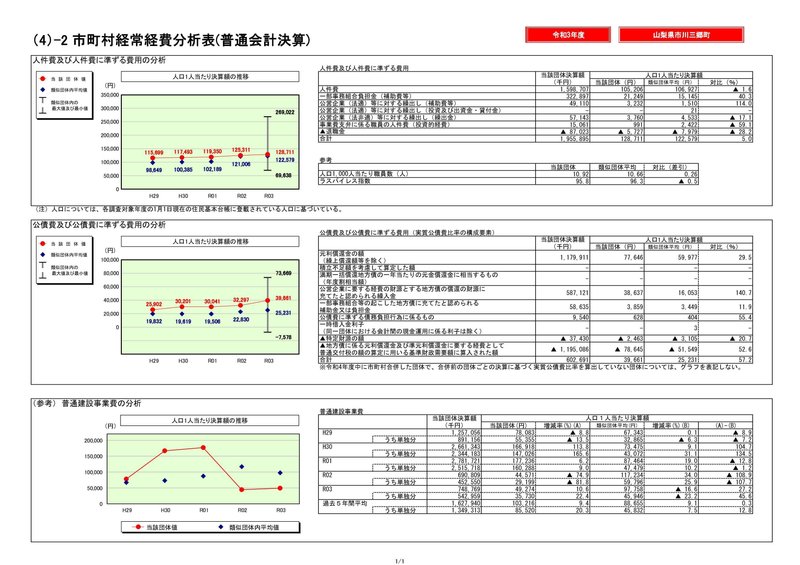

(4)-2 経常経費分析表(人件費・公債費・普通建設事業費の分析)

以下、人口一人あたり決算額

・人件費ほか:128,711円 (>122,579円 :多)

・公債費ほか:39,661円 (>25,231円 :多)借金返済が多い

・普通建設事業費:49,274円 (<97,758円 :少)H30,R1が大きかった

(5)性質別歳出決算分析表(住民一人当たりのコスト)

住民一人あたりの支出が多いもの

・公債費:77,652円 (>59,801円)借金返済

・繰出金:101,991円 (>60,400円)下水道事業など

(貸付金については)令和3年度は峡南医療センター企業団への貸付金がなかったため減少している。

繰出金については類似団体の平均を大きく上回っている。下水道使用料の改定等、公営企業会計等の健全化・適正化により、普通会計の負担額の抑制に努める。

普通建設事業については、類似団体と比較して一人当たりのコストは低いが、新規整備に係る普通建設事業費は昨年度に比べ増となった。これは篭鼻川浦線工事費等が要因である。

公債費については類似団体の平均を上回っているが、さらに令和元年度までに実施してきた大型事業に係る公債費が増加していく見込みである。事業精査を行い、普通建設事業費・地方債発行の抑制などの経費削減と同時に計画的な事業実施に努める。

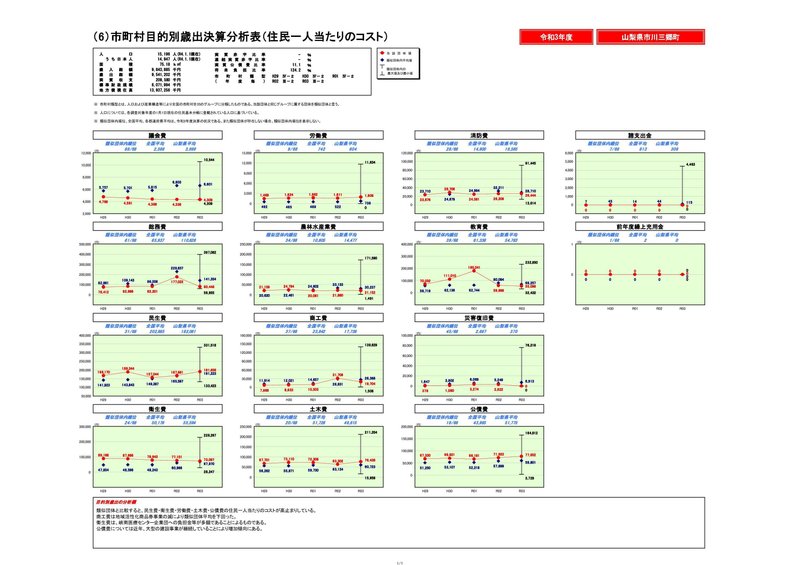

(6) 目的別歳出決算分析表(住民一人当たりのコスト)

類似団体と比較すると、民生費・衛生費・労働費・土木費・公債費の住民一人当たりのコストが高止まりしている。

商工費は地域活性化商品券事業の減により類似団体平均を下回った。

衛生費は、峡南医療センター企業団への負担金等が多額であることによるものである。

公債費については近年、大型の建設事業が継続していることにより増加傾向にある。

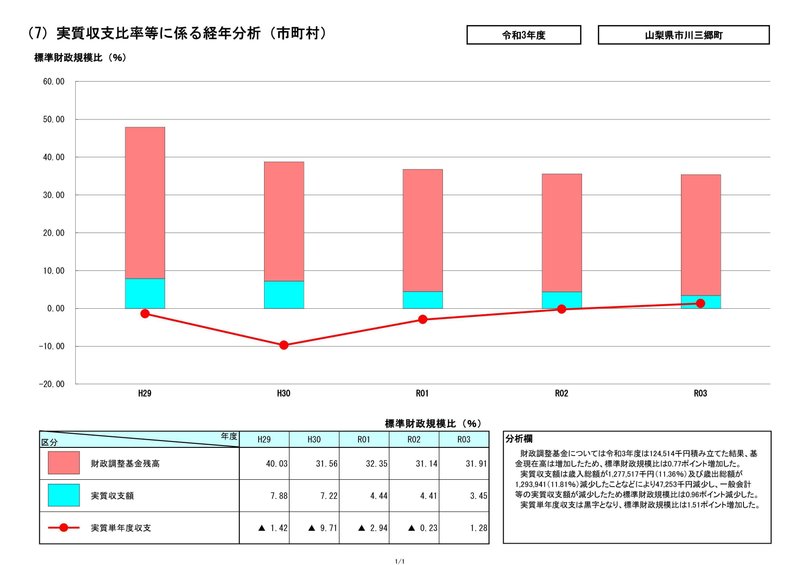

(7) 実質収支比率等に係る経年分析

財政調整基金については令和3年度は124,514千円積み立てた結果、基金現在高は増加したため、標準財政規模比は0.77ポイント増加した。

実質収支額は歳入総額が1,277,517千円(11.36%)及び歳出総額が1,293,941(11.81%)減少したことなどにより47,253千円減少し、一般会計等の実質収支額が減少したため標準財政規模比は0.96ポイント減少した。

実質単年度収支は黒字となり、標準財政規模比は1.51ポイント増加した。

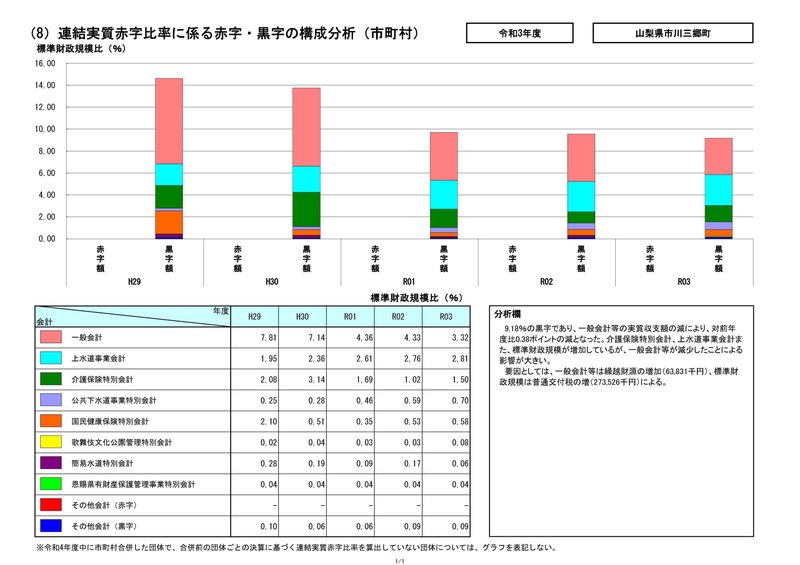

(8) 連結実質赤字比率に係る赤字・黒字の構成分析

9.18%の黒字であり、一般会計等の実質収支額の減により、対前年度比0.38ポイントの減となった。介護保険特別会計、上水道事業会計また、標準財政規模が増加しているが、一般会計等が減少したことによる影響が大きい。

要因としては、一般会計等は繰越財源の増加(63,831千円)、標準財政規模は普通交付税の増(273,526千円)による。

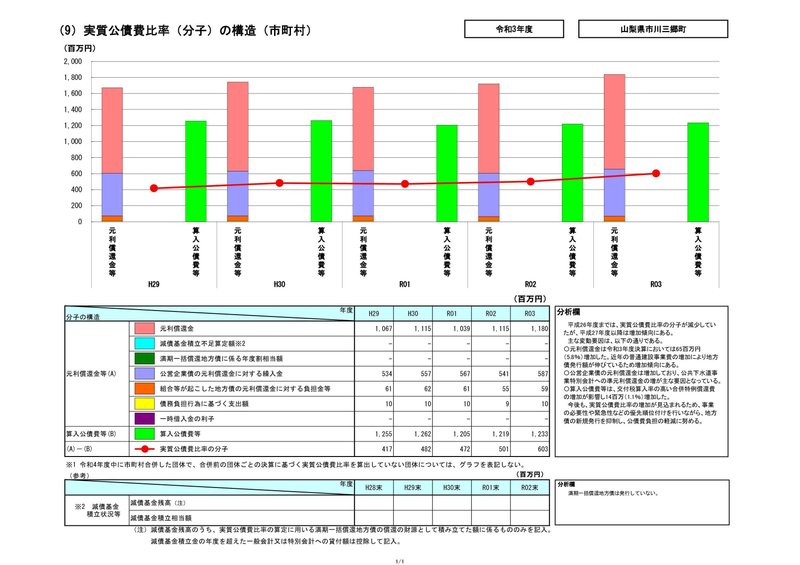

(9) 実質交際費比率(分子)の構造

平成26年度までは、実質公債費比率の分子が減少していたが、平成27年度以降は増加傾向にある。

主な変動要因は、以下の通りである。

〇元利償還金は令和3年度決算においては65百万円(5.8%)増加した。近年の普通建設事業費の増加により地方債発行額が伸びているため増加傾向にある。

〇公営企業債の元利償還金は増加しており、公共下水道事業特別会計への準元利償還金の増が主な要因となっている。

〇算入公債費等は、交付税算入率の高い合併特例償還費の増加が影響し14百万(1.1%)増加した。

今後も、実質公債費比率の増加が見込まれるため、事業の必要性や緊急性などの優先順位付けを行いながら、地方債の新規発行を抑制し、公債費負担の軽減に努める。

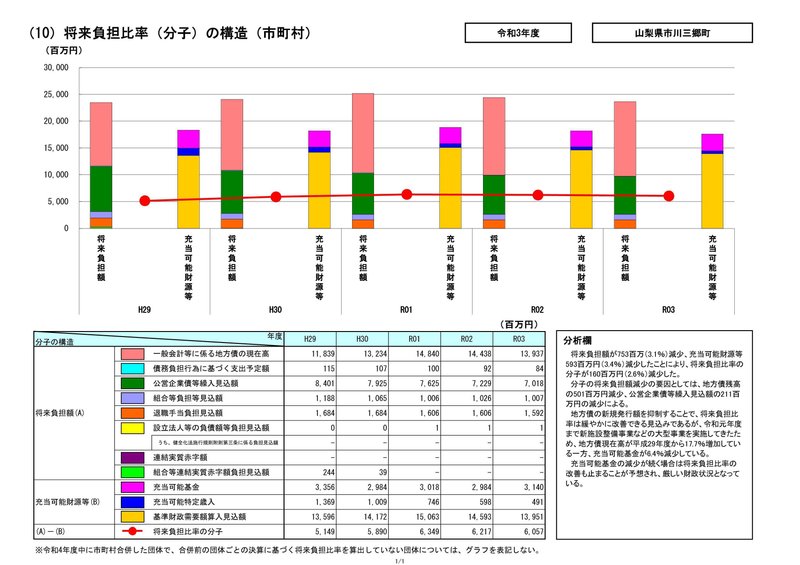

(10) 将来負担比率(分子)の構造

将来負担額が753百万(3.1%)減少、充当可能財源等593百万円(3.4%)減少したことにより、将来負担比率の分子が160百万円(2.6%)減少した。

分子の将来負担額減少の要因としては、地方債残高の501百万円減少、公営企業債等繰入見込額の211百万円の減少による。

地方債の新規発行額を抑制することで、将来負担比率は緩やかに改善できる見込みであるが、令和元年度まで新施設整備事業などの大型事業を実施してきたため、地方債現在高が平成29年度から17.7%増加している一方、充当可能基金が6.4%減少している。

充当可能基金の減少が続く場合は将来負担比率の改善も止まることが予想され、厳しい財政状況となっている。

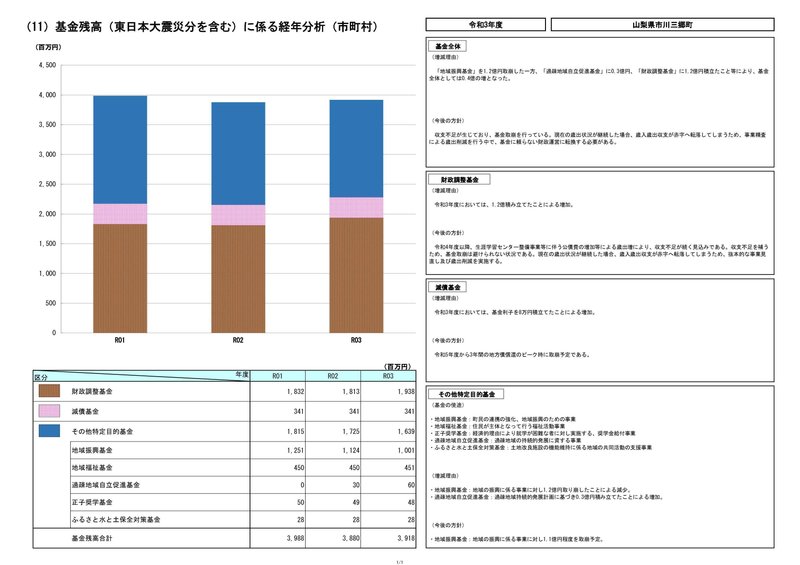

(11) 基金残高に係る経年分析

この記事が気に入ったらサポートをしてみませんか?