【介入効果のラグ⌛】Official Japanese Intervention in the JPY/USD Exchange Rate Market: Is It Effective and Through Which Channel Does It Work?🌟BoJ Report No.7📚

卒業論文を書き終えて💛

先日、大学を無事卒業した私ですが

卒業論文で「優秀論文賞」を受賞

することができました🏆

何事もアウトプット前提の

インプットが大事であると

noteで毎日発信してきました📢

これは、どのような内容で

あっても当てはまりますね👍

先行研究を一概に読んでも

記憶に残っていなかったり大切な観点を

忘れてしまっていたりしたら

卒業論文の進捗は滞っていたでしょう💦

なお、この投稿では収益化をすることはなく

先行研究などのコンテンツを正しく引用し

適切な発信ができるように努めます📝

私の卒論執筆への軌跡を

どうぞ最後までご愛読ください📖

今回の参考文献🔥

今回、読み進めていく論文は

こちらになります📚

Official Japanese Intervention in the JPY/USD Exchange Rate Market: Is It Effective and Through Which Channel Does It Work?

Rasmus Fatum*

IMES Discussion Paper Series

2009-E-12 March 2009

前回のお復習い✨

4. Results

それでは、前回から登場した

この先行研究における分析で使用されている

モデルについて、確認しましょう👍

$$

\\Empirical Analysis\\GARCH(p,q) specification \\ \\(1)\Delta s_t =a+b_1INT_t^{RUMOR}\\ +b_2INT_t^{NoRUMOR}+b_3RUMOR_t^{NoINT}\\ +b_4PSTAT_t +b_5NSTAT_t+CZ_t+\epsilon_t\\ \\(2) \epsilon_t \backsim N(0,h_t)\\ \\(3) h_t=\alpha_0+\displaystyle\sum_{j=1}^q\alpha_j\epsilon^2_{t-j}+\displaystyle\sum_{j=1}^p\beta_jh_{t-j}\\

$$

4.1 Delayed Effects

The baseline model estimations address whether the various intervention and statement variables are systematically associated with contemporaneous exchange rate changes, but not whether these variables are associated with delayed exchange rate effects.

Exchange rate markets are generally perceived to be highly efficient and characterized by same-day processing of news.

Therefore, any impact of intervention should be reflected in the exchange rate almost instantaneously rather than subsequently.

However, intervention of which the market is (initially) unaware may be associated with delayed as well as contemporaneous exchange rate effects in case the market subsequently becomes aware of the intervention (e.g. when the newswire reports the intervention the day after it occurs) and the intervention magnitude.

If the market only subsequently learns about the magnitude of an intervention operation, the exchange rate may exhibit contemporaneous as well as delayed effects.

ベースラインモデル(baseline model)の推定では、さまざまな介入変数やステートメント変数が同時の為替レートの変動に系統的に関連しているかどうかは考慮されていますが、これらの変数が遅れた為替レートの影響(delayed exchange rate effects)に関連しているかどうかは考慮されていませんでした👀

為替市場(Exchange rate markets)は一般に非常に効率的であり、ニュースの同日処理が特徴であると認識されています。

したがって、介入の影響は、その後ではなくほぼ瞬時に為替レートに反映されるはずです。

しかし、市場が(当初は)気づいていない介入は、その後市場がその介入に気づいた場合(例えば、介入が行われた翌日に新聞社が介入やその介入の大きさを報じた場合)、遅延した為替レート効果と同時の為替レート効果に関連する可能性があります。

市場が介入操作の規模を後から知った場合、為替レートは同時に影響を与えるだけでなく、ラグのある影響(delayed effects)を与える可能性があるのです。

In order to account for the possibility of delayed exchange rate effects, Equation (1) of the baseline model is augmented to include five lags of the explanatory intervention and statement variables:

遅延為替レートの影響の可能性を考慮するために、ベースラインモデルの方程式(1)が拡張され、説明介入とステートメント変数の5つのラグが含まれます。

$$

\\Empirical Analysis\\GARCH(p,q) specification \\Augmented Version \\ \\(4)\Delta s_t =a+\displaystyle\sum_{i=1}^5b_{1,i}INT_{t-i}^{RUMOR}\\ \\ +\displaystyle\sum_{i=1}^5b_{2,i}INT_{t-i}^{NoRUMOR}+\displaystyle\sum_{i=1}^5b_{3,i}RUMOR_{t-i}^{NoINT}\\ \\ +\displaystyle\sum_{i=1}^5b_{4,i}PSTAT_{t-i} +\displaystyle\sum_{i=1}^5 b_{5,i}NSTAT_{t-i}+CZ_t+\epsilon_t\\

$$

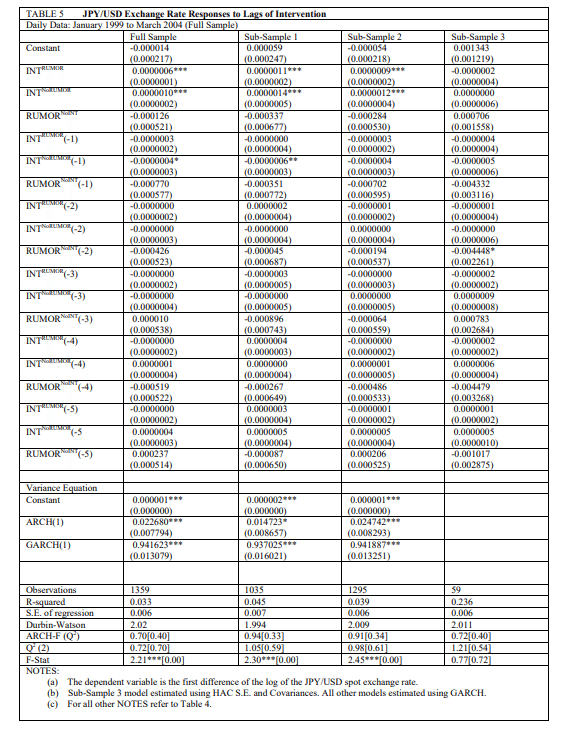

Table 5 shows the results of simultaneous estimations of Equations (2) through (4).

As the table shows, the baseline results regarding contemporaneous effects are completely robust to the inclusion of lags.

While there is no evidence of any delayed exchange rate adjustment effects associated with neither intervention of which the market is aware nor rumors of intervention on days with no intervention (all lags of INT^RUMOR and RUMOR^NoINT are insignificant), the coefficient estimate associated with the first lag of intervention of which the market is unaware (INT^NoRUMOR) is significant and of the opposite sign (and of a smaller magnitude than the coefficient estimate associated with the same-day effect) when estimating the model across the full sample and across Sub-Sample 1.

This is consistent with the notion that the market subsequently learns about intervention of which it is initially unaware and, accordingly, adjusts with a one-day delay. 23

This finding, however, is not robust across all samples and only marginally significant in the full sample.24

式(2)から式(4)を同時推定した結果は表5に示されています

表が示すように、同時効果に関するベースラインの結果は、ラグを含めても完全に頑健的です

市場が認識している介入や介入のない日の介入の噂に関連する遅延為替レート調整効果の証拠はありませんが、 ($${{INT^{RUMOR}}$$と$${ RUMOR^{NoINT}}$$の遅れはすべて重要ではありません…)、関連する係数推定値は市場が気づいていない介入の最初のラグ ($${INT^{NoRUMOR}}$$)は有意であり、サンプル全体にわたってモデルを推定する場合、符号が逆になります。

(ただし同日効果に関連する係数推定値よりも小さくなった)

これは、市場が最初は気づかなかった介入についてその後学習し、それに応じて1日遅れて調整するという概念と一致しています。

ただし、この結果はすべてのサンプルにわたって確実であるわけではなく、サンプル全体でわずかに有意であるだけです(注24)。

23:For both the full sample and Sub-Sample 1, Wald-tests of the sum of the contemporaneous and the first lag coefficients confirm that the cumulated exchange rate effect is significant and of the correct sign.

24:All lags of the statement variables are insignificant. For ease of exposition, neither the lags of the statement variables nor the macro surprises are reported in Table 5.

23:完全なサンプルとサブサンプル1の両方について、同時係数と一次遅れ係数の合計のWald検定により、累積為替レート(the cumulated exchange rate effect)の効果が有意であり、正しい符号であることが確認されます。

24:ステートメント変数の遅延はすべて無視できます。

説明を簡単にするために、表5ではステートメント変数のラグもマクロのサプライズも報告していません。

本日の解説はここまでとします。

英語学習も含めて、徹底的に

読んでいったことが、結果として

より良い論文に繋がったと思います💛

読み終えた先行研究📚

『日本の為替介入の分析』

伊藤隆敏・著

経済研究 Vol.54 No.2 Apr. 2003

『Effects of the Bank of Japan’s intervention on yen/dollar exchange rate volatility』21 November 2004

Toshiaki Watanabe (a), Kimie Harada (b)

『The Effects of Japanese Foreign Exchange Intervention: GARCH Estimation and Change Point Detection』

Eric Hillebrand Gunther Schnabl Discussion

Paper No.6 October 2003

Author/Editor:Jaromir Benes ; Andrew Berg ; Rafael A Portillo ; David Vávra

Publication Date: January 14, 2013

私の研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって為替レートが

変化するとその影響は

私たちの生活に大きく影響します。

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています。

卒業論文をやり切ることは、私の学生生活

の集大成となることは事実です。

最後までコツコツと取り組んで

良い結果になったことは

本当に嬉しいなと思います🌈

本日の解説は、以上とします📝

マガジンのご紹介🔔

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?