企業の「連結」と「単体」について

こんにちは!

経営企画勉強中の南です!

第一四半期の決算時期です。

BS(バランスシート)やP/L(損益計算書)についてこれまでざっくりと学んできましたが、

今日は企業の「連結」と「単体」について学んでいきたいと思います。

親会社、連結子会社、持分法適用会社などなど

「親会社」と「子会社」と言う言葉はよく聞きますね。

ある会社が別の会社の株をたくさん持っているとします。

株を持っていると、持分比率に応じた議決権を得ることになり、実質的なさまざまな権利が得られる事を以前のブログで書きました。

株主からその会社の経営実務を委託された人が「取締役」ですが、

株式を一定数(過半数持てば確実)持つと、その取締役の選任に関する権利を実質的に支配することができます。

いざとなったら既存の候補者から選ぶだけでなく、候補者自体を自ら送り込んで、株主総会でその人を選任する、という事ができるからです。

企業のTOB(敵対的買収)のニュースを耳にする機会が増えてきました。

会社の「支配」と聞くと言葉が強いのでTOBのような敵対的なイメージが湧いてしまうかもしれませんが、それはあくまでも極端な事例。

多くの子会社は、そもそも親会社が設立した会社だったり、会社同士の歴史の中で関係を強化するためにひとつとなったり親子となったり、といった形である事がほとんどかと考えます。

また、近年は後継者の不在に起因する事業継承(M&A)も増加しています。

こちらも、創業者が引退を見据えて自分の持つ株式を他の会社に譲渡する事で子会社となる、と言うケースが基本的には多いかと思います。

グループ全体の実力が知りたい。

さて、ある親会社が複数のグループ会社を持っていて、グループ全体で手広くビジネスを繰り広げているとします。

各社それぞれ売上や利益、資産などを決算発表しますが(単体決算)、

投資家の立場としては、グループ全体でどれだけ大きなビジネスをしているのかを知りたくなります。

そこで、グループ各社の売上や利益、資産などを合計したものが作られます。これが「連結決算」です。

例えば「SONY」イッツ、ア、ソニー

ソニーと聞くと、プレイステーションを思い浮かべる人もいれば(ソニー・インタラクティブ・エンタテインメント)、自動車保険を思い浮かべる人もいれば(ソニー損害保険株式会社)、音楽を思い浮かべる人もいるでしょう(ソニー・ミュージック・エンタテインメント)。

ソニーの代名詞とも言えるウォークマンはだいぶ形を変えてしまいましたが、エレクトロニクス事業は「ソニー株式会社」が扱っています。

しかしこの「ソニー株式会社」は実は今では子会社のひとつとなっていて、

これら子会社を束ねる親会社として、2021年から「ソニーグループ株式会社」が誕生しました。

調べてみると、

ソニーグループの昨年度の連結売上高はなんと11兆円5000億円!!

そして、ソニーグループの子会社・関連会社はななななんと1521社もあるとの事!!

ここまで行くともう何が何だか分かりませんね。

そんなソニーグループですが、最近になって金融部門(ソニーファイナンシャルグループ)を分離・独立させる検討を開始したとのニュースがありました。

一般的には、事業において規模や多様化は強みになりますが、

あまりにもそれが過ぎると、合理性や機動性に欠いてしまうのかもしれません。

多数の事業を持っている事で、市場から、各々の実力が割安に評価されてしまうことを「コングロマリットディスカウント」と呼ぶようですが、何となく分かる気がします。

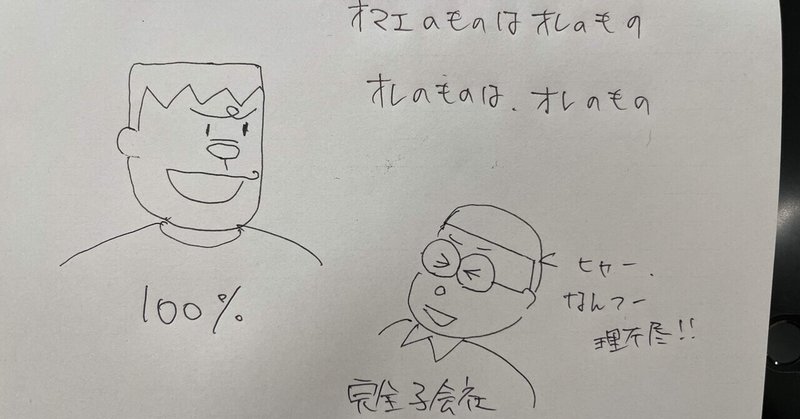

100%じゃなくても「連結子会社」

さて、親会社が子会社の株を100%持っている場合を「完全子会社」と言いますが、100%じゃない場合はどうなるでしょうか。

議決権の過半数を持つとその会社の経営を実質的に支配する事ができます。

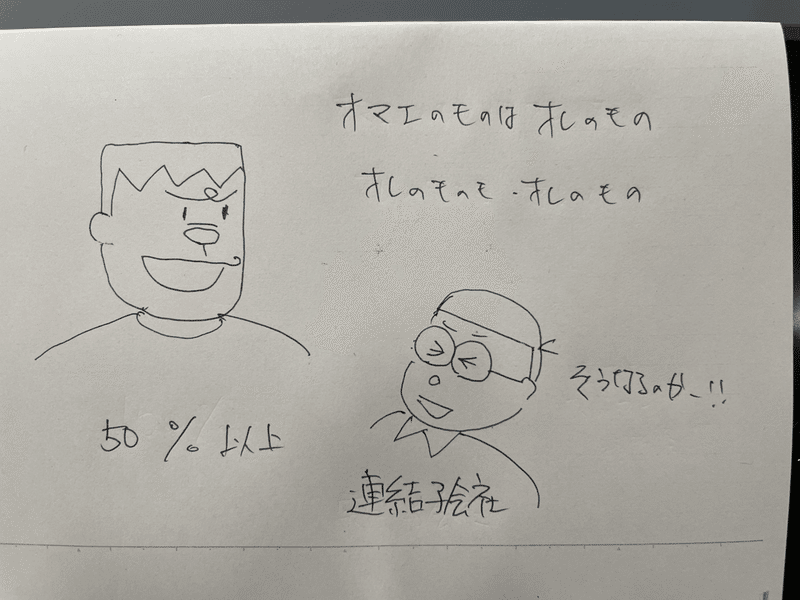

細かくはもう少しいろいろありますが、ざっくりと、50%以上の株を持つ場合の会社を「連結子会社」といい、連結決算の対象として扱います。

バランスシートもP/Lも連結します。株の保有率が60%であったとしても、売上も資産も連結決算では100%連結します。

こう聞くと、株の保有率だけを按分して加えるべきでは?と感じますが、

では、ある会社が別の会社の株を2%とか0.5%とか持っていた場合に、

その分の資産や売上を連結させるのが果たして妥当でしょうか?

確かに株主ではあるけれども、その経営に対して影響力をほとんど持たないので、連結させる意義は感じられません。

このくらいの株の持分の場合は、株そのものも価値(時価)を資産に計上するのと、

得た配当を利益に追加するくらいの扱いになります。

という事で、100%子会社ではなくても、50%以上の株をもっていたら実質的にその会社の経営を支配していることになるので、「連結子会社」として連結決算の対象に含める。それも、数字的には100%を加える。という事になります。

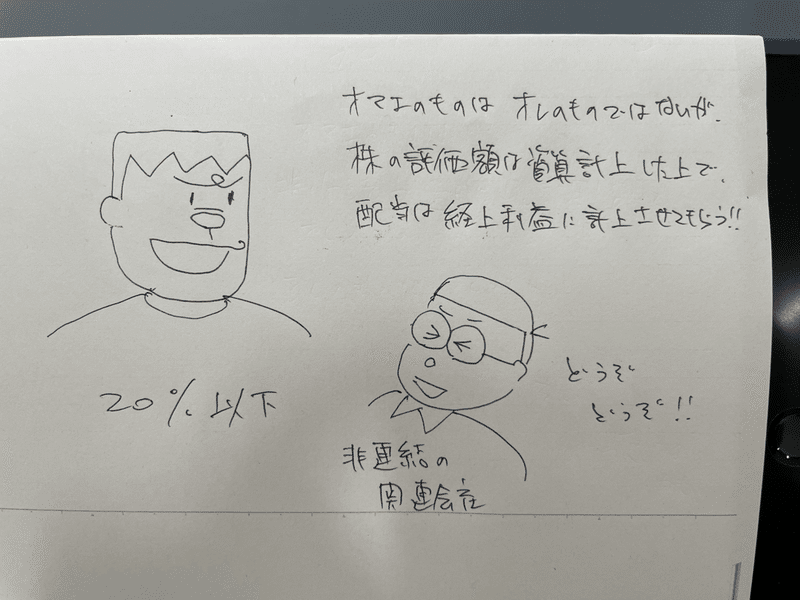

持分法適用会社

50%以上の株をもっていたら「連結子会社」として連結させる。

2%とか0.5%とかだったら、会計上は特に絡めない。(※株の時価と、得た配当だけ)

では、その中間はどうなるか?と言うと、

株の持分か20%〜50%の会社については「持分法適用会社」として扱います。

経営を支配するまではいかないが、相応の影響力を持つことになるので、連結決算に少し絡めます。

具体的には、30%の株を持っているのであれば、その会社の

純利益および損益の30%を親会社の連結決算に加える事で、

グループ会社としての影響力を表します。

連結消去

ちなみに、業務の中で親子会社間での仕事・お金のやりくりがありますが、

その数字をいれると売り上げがダブルカウントされたりしてしまうので、

連結の場合は、親子間での仕事・お金のやりくりは除いた数字が連結の数字とやります。

この操作を「連結消去」と言います。

私は落語の「花見酒」という噺が大好きなのですが、あれはまさに「連結消去」の噺だと言うことに気づきました。

いやー、これに気づいた自分、変わったなぁ。

終わります!

本当はもう少し深掘りしたかったですが、

今日はこの辺で!

漫画の出来が良いので許してください!

お読みいただきありがとうございました!

南健太郎

この記事が気に入ったらサポートをしてみませんか?