【個別銘柄徹底分析】チェンジホールディングス

【個別銘柄徹底考察】2023年8月27日分析

チェンジホールディングス

【会社情報】

・会社コード 3962

・株価 1977円

・上場来高 6390円

・時価総額 1442億円

・PER 19.86

・PBR 3.92

・配当金 12円

・配当落日 2024年3月28日

・株主優待 800株~4000株の持ち株数に

応じてポイント付与し

カタログ商品と交換

・会社設立 2003年4月

・会社上場 2016年9月

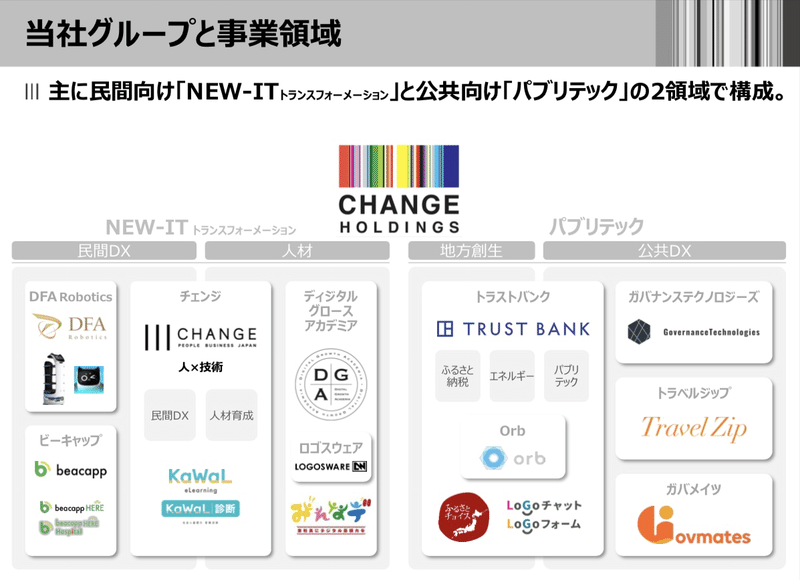

・特色 地方自治体・企業のDXを支援

業務フロー再構築やITツール提供

ふるさと納税が稼ぎ頭

・連結事業 NEW-IT

トランスフォーメーション 25%

パブリテック 75%

・海外比率 日本 100%

・競合他社

・信用区分 貸借銘柄

・信用売残 56,400

・信用買残 2,603,700

【機関投資家統計】

持株比率 56.54%

保有枚数 4,091.17万枚

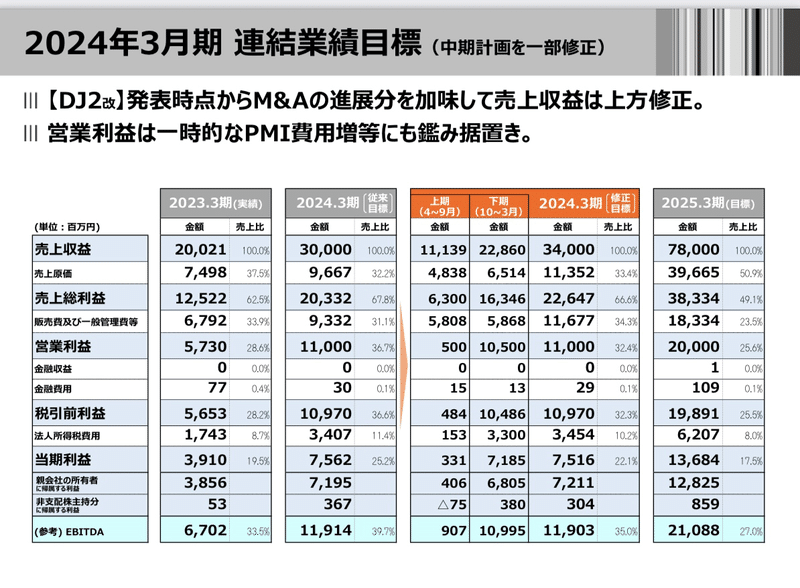

【2024年6月期会社予想】

売上高 340億円 前期比+69.8%

事業利益

営業利益 110億円 前期比+92.0%

経常利益 109億円 前期比+94.0%

当期利益 75億円 前期比+92.2%

EBITDA

利益率 32.3%

【過去4年業績推移】

売上高 営業利益 経常利益 当期利益 1株益

2020.9 100億 42億 41億 20億 32.5

2021.9 156億 59億 59億 41億 58.5

2022.3 101億 45億 45億 30億 42.8

2023.3 200億 57億 56億 38億 53.3

【四季報分析】

☆2021年4集☆

・IFRS会計以降

・ふるさと納税の手数料率改善

・ふるさと納税利用者堅調

・自治体ITツールやデジタル人材育成想定超

・自治体ITツール有償化進む

・三井住友銀行、千葉銀行と両行顧客の収益モデル

DX支援等で協業

・自己株式取得でM&Aに活用

☆2022年1集☆

・決算期変更で6か月決算

・ふるさと納税は利用者拡大で手数料収入堅調

・DX支援は自治体向け中心に成長

・自治体つなぐOEMサービス来期開始

☆2022年2集☆

・6カ月決算

・ふるさと納税競合攻勢激しく手数料収入横ばい

・2023年3月期はふるさと納税が

OEMサービスや実店舗販売伸ばす。

・2023年4月にふるさと納税手数料率

5%から7%へ順次値上げ

・4月コニカミノルタと合弁会社設立

☆2022年3集☆

・12カ月決算復帰

・ふるさと納税は後発サイト支援や配送代行拡大

で年後半中心に手数料収入微増

・自治体ITツール有償数増で採算改善

・自治体DXコンサルが終盤に立ち上がる

・新中期経営計画2025年3月期

売上780億円、営業益200億円目標

M&Aによるシステム開発資源獲得やふるさと納税

の一段の成長カギ

・配当性向は徐々に上げていく方針

☆2022年4集☆

・買収2社が期中から貢献

・有償自治体ITツール利用数着実増

・自治体DX、大型受注で期末稼ぐ

・買収2社←直近営業益14億円

eラーニングの基盤提供会社

飲食店向け配膳ロボット会社

・自治体コンサル愛媛県から5億円受注

☆2023年1集☆

・買収2社下期貢献

・自治体コンサル好発進で終盤貢献

・最高純益

・2024年3月期はふるさと納税手数料

向上が効く

・2023年4月持株会社移行を検討

M&A活用継続や事業子会社の

意思決定迅速化

☆2023年2集☆

・2024年3月期は買収会社がフル寄与

・年末中心にふるさと納税手数料率引き上げ

効果大

・自治体DXコンサルの先行費用を吸収

・トラベルジップを1月に子会社化

観光戦略コンサルや観光HP制作

・ホープに17.94%出資

自治体向けマーケ、営業力吸収

自治体ビジネス拡大に力

☆2023年3集☆

・前期買収会社フル寄与

・ふるさと納税手数料率引き上げ急拡大

・自治体ITツール着実成長

・業容拡大により自治体ビジネスで販路求める

スタートアップと協業相次ぐ、子会社化模索

・自治体向けチャットGPT研修開始

企業向けに拡大

【分析・コメント】

〇ふるさと納税の手数料収入を収益の柱とし、自治体向けITツール・DXコンサル、民間向けDXコンサルを手掛ける会社チェンジホールディングス

〇直近の株価は、

コロナ禍でのDXブーム、グロース株ブームによる期待先行の株価上昇により10バーガーを達成したが、現状長期調整局面にあり株価は低迷

〇今後の展望として

・ふるさと納税のさらなる利用者増・手数料率改善

・自治体ITツールの一層の浸透によりストック収入の増加

新自治体ITツールの開発による売上増加

・買収会社の成長・シナジー効果にによる売上増加

・新M&Aによる成長・シナジー効果にによる売上増加

・民間DXのノウハウ蓄積による利用者増

〇上記の通り現代への問題意識を強く持ち社会的意義のある事業に取り組んでおり今後の成長にも期待ができる。しかし、決算発表で減益等期待に反した発表が多く株価は低迷しているが、それも大きな期待の裏返しでもあり新中計の売上780億円 営業益200億円の野心的な目標を達成すれば現状の株価は買い場だったと言われる未来が待っているであろう。

この記事が気に入ったらサポートをしてみませんか?