銘柄分析 ステップ

このノートは何

主に自分の備忘録として、主力として大きく売買した銘柄について考えたことなど記録しておくものです。特定銘柄への投資を推奨するものではございません。

3行まとめ

・指導力の高い講師陣と圧倒的な合格実績

・販管費が対売上6.9%の超低コスト体質

・大都市部での展開を加速中

企業概要

ステップ(9795)。神奈川県内で学習塾「ステップ」を運営。公立高校入試対策が主力で、上位校の合格実績で圧倒的。直近の成長戦略である横浜・川崎への展開も順調。高校部、学童、保育園等も運営しているが、将来に向けての種まき段階。

購入に至る経緯

某熟練投資家さんの推奨銘柄。「明豊の次はステップまでイナゴかよwww」と笑われそう...。

私は会社員として学習サービスの運営に関わっており、利用者や潜在顧客層へのアンケート・インタビューを見る機会があるのだが、神奈川県在住の方々から「ステップ」の名前を聞くことが、体感値だが明らかに増えている。これをきっかけに詳しく調べ、今後も成長が十分期待できると判断して購入した。

学習塾という業態や、同社の経営方針・業績・財務から、株価の急上昇は考えにくいが、長期に渡る堅実な成長を期待している。そのため自分の口座に加え、娘のジュニアNISAでも購入した。

財務健全性

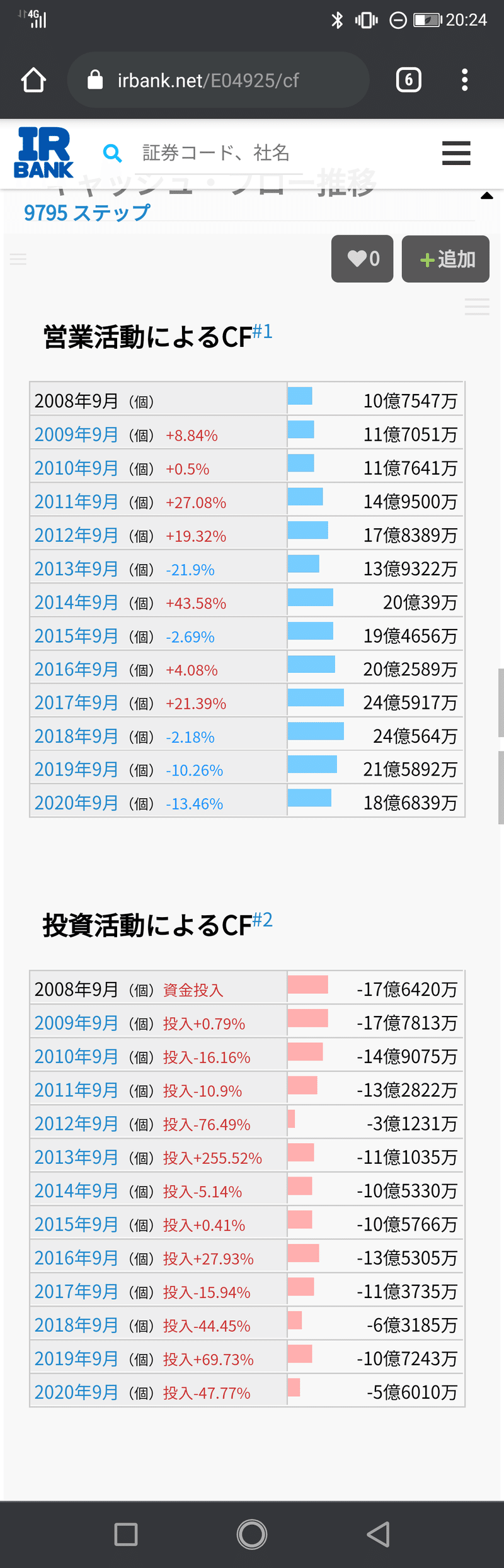

2020年9月期末時点で、自己資本比率80.9%。有利子負債33.9億円に対して現預金78.7億円。健全of健全。

同社の特徴として、自社保有の校舎が多く、総資産約269億円のうち有形固定資産が約166億円ある。投資CFも継続的に支出している。

基本的に学習塾需要が見込める好立地物件であるため、評価損の発生リスクは低いと考えている。また、投資CFの金額は基本的に営業CFの収入額に収まっている。

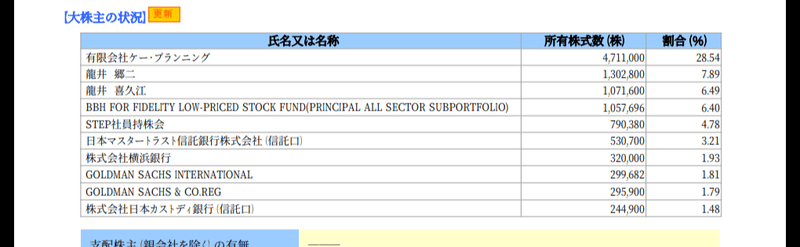

株主構成

創業者一族で42.92%保有。書くことが特にない。

成長性

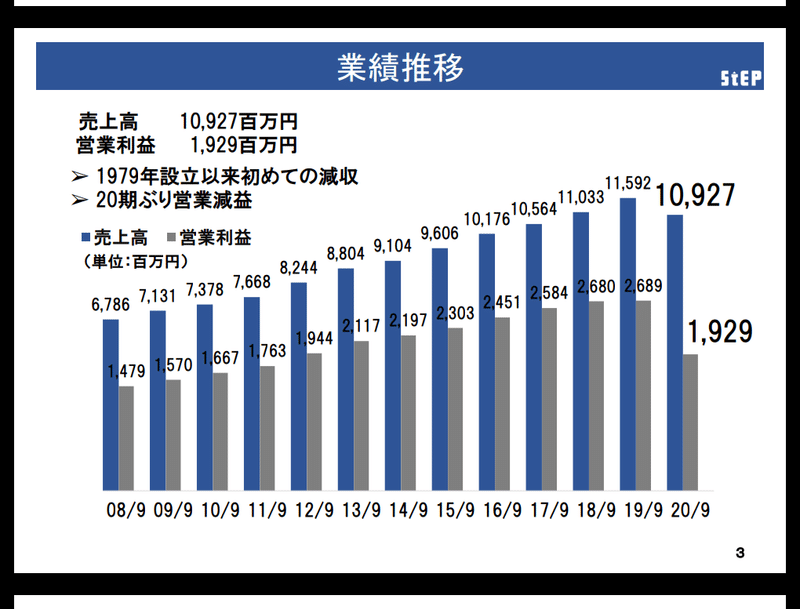

2020年9月は感染症対策での休校・返金が影響して減収減益。2019年9月期までは堅調そのもの。売上高は1979年の設立から41期連続増収。営業利益も19期連続増益だった。

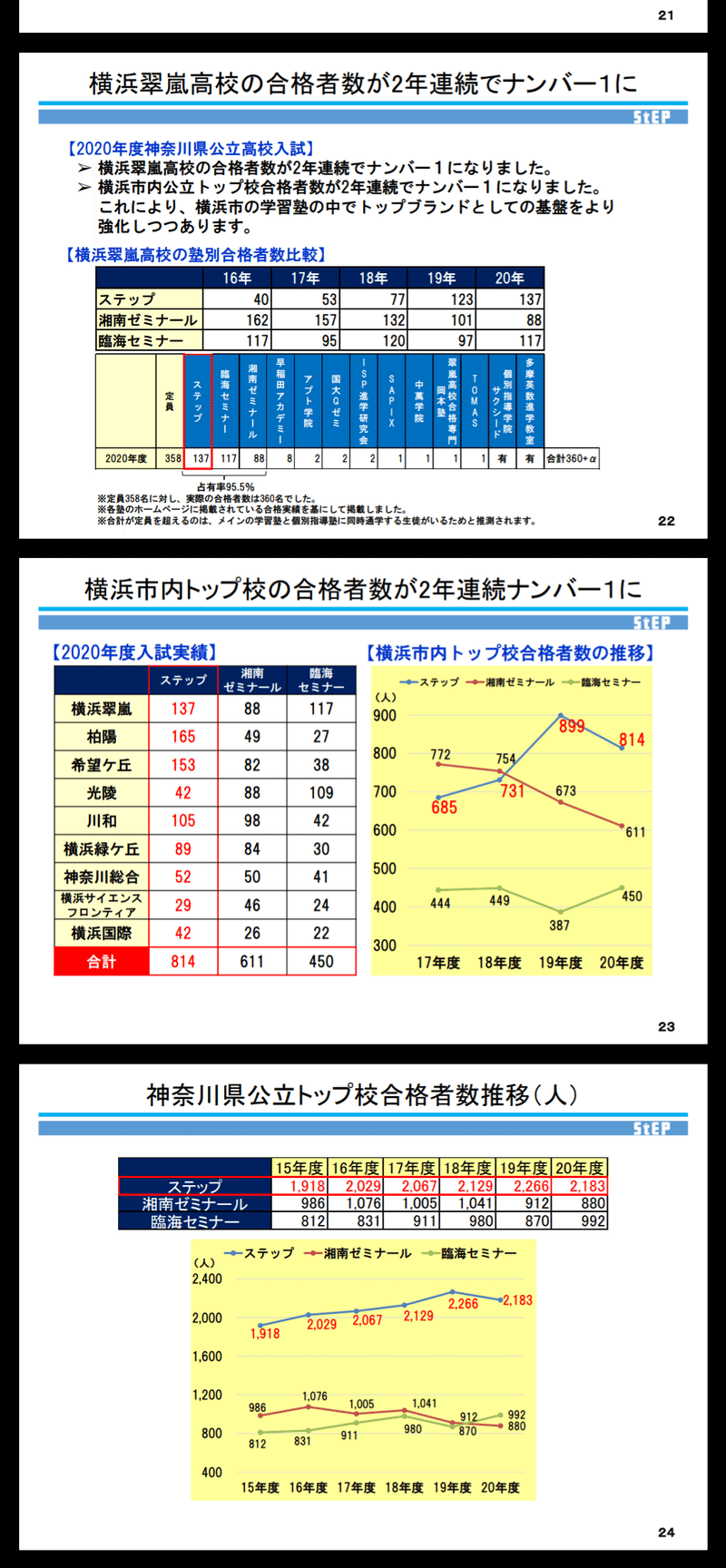

直近では横浜・川崎エリアの開拓に注力している。公立上位校での合格実績も着実に増加しており、これが同社の魅力、他塾に対する競争優位性となる。

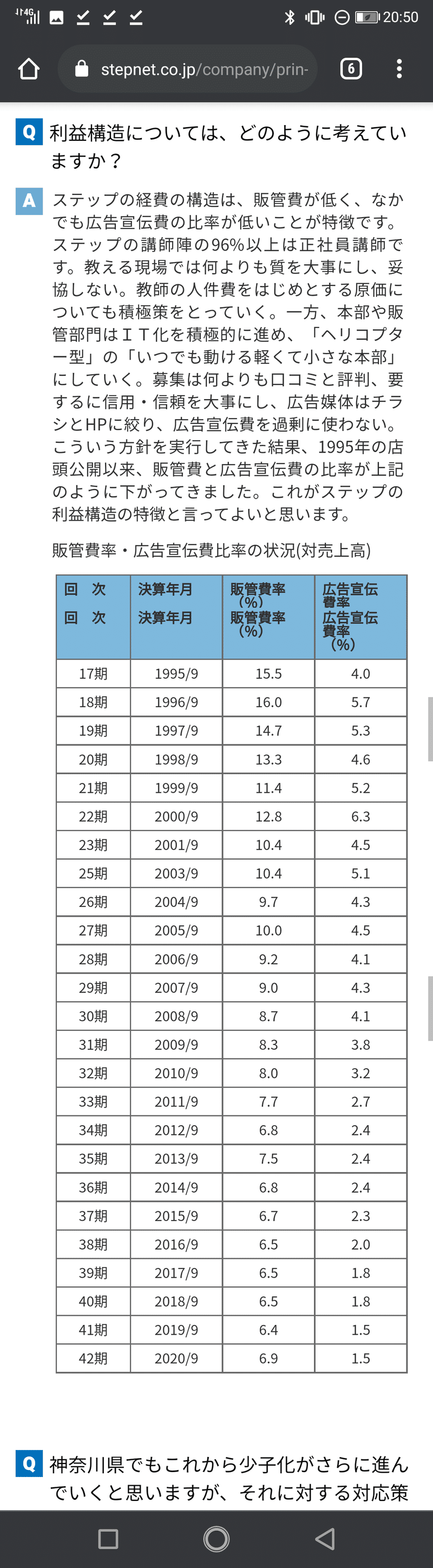

また同社の特徴として、非常に低コストで事業運営できる体質である。売上高に対して、販売管理費の比率は6.9%、広告宣伝費はわずか1.5%に抑えられている。

金銭コストだけではなく、人的コストを投入する販促活動(架電・門前配布等)も行わず、講師を教務に専念させている。これが費用抑制だけでなく、講師の専門性・指導力の向上にも繋がっていると考えられる。

圧倒的な合格実績、指導力の高い講師陣、低コスト体質を作り上げ、満を持して大都市部での展開を加速している。今後の業績成長が非常に楽しみである。

経営方針として、急拡大はしない、と明言している。会社ホームページの「経営Q&A」がなかなか面白い。https://www.stepnet.co.jp/company/prin-qa.html

・中学受験はやらない

・神奈川県外には進出しない

・校舎は無理に増やさない

・今まで通りを地道に続けるのが一番の少子化対策

割安感

指標的に特別な割安感・割高感はあまり無い。EPS成長と株価上昇が概ね連動している感じなので、業績成長が続く限りはどこでエントリしてもあまり変わらない気がする。配当額も安定して増えているし。

競合

神奈川県内の有力塾としては、湘南ゼミナール、臨海セミナー。両校に対し、公立上位校の合格実績では圧倒的に勝っている。

そのほか、全国展開の上場企業から地場の個人塾、広義には通信教育も競合といえそう。だが神奈川県の公立高校入試という分野では、同社が大きくリードしていることに変わりはない。

神奈川県内の多くのエリアにおいて、既に確固たる知名度を築いており、今後も安定的な運営を見込める。展開を進めている横浜・川崎エリアは、他社との競争激化も考えられるが、今のところ順調そのもの。

懸念点として、感染症の蔓延を受けて、ユーザーニーズが集団授業から個別指導や通信教育に移ることも考えられる。たしかに定期テスト対策や基礎知識の習得段階であれば代替できる可能性があるが、実践的な問題演習や過去問対策となると、神奈川県公立入試の特殊性もあり、代替は困難なのが実情のようだ。国や自治体の指示による休校はリスクとして残るが、個別指導や通信教育に顧客が流れる可能性は低いと考えている。

その他雑感

ぶっちゃけテインとファンデリーもイナゴしたい

この記事が気に入ったらサポートをしてみませんか?