銘柄分析 ピープル

このノートは何

主に自分の備忘録として、主力として大きく売買した銘柄について考えたことなど記録しておくものです。特定銘柄への投資を推奨するものではございません。

企業概要

ピープル(7865)。幼児向け玩具メーカー。看板商品の「ぽぽちゃん」は25周年のロングセラー。バンダイナムコの関連会社。

購入に至る経緯

52週安値からの上昇率が低い銘柄をスクリーニングしていて発見。コロナ後の再成長を期す先行投資に期待して購入。

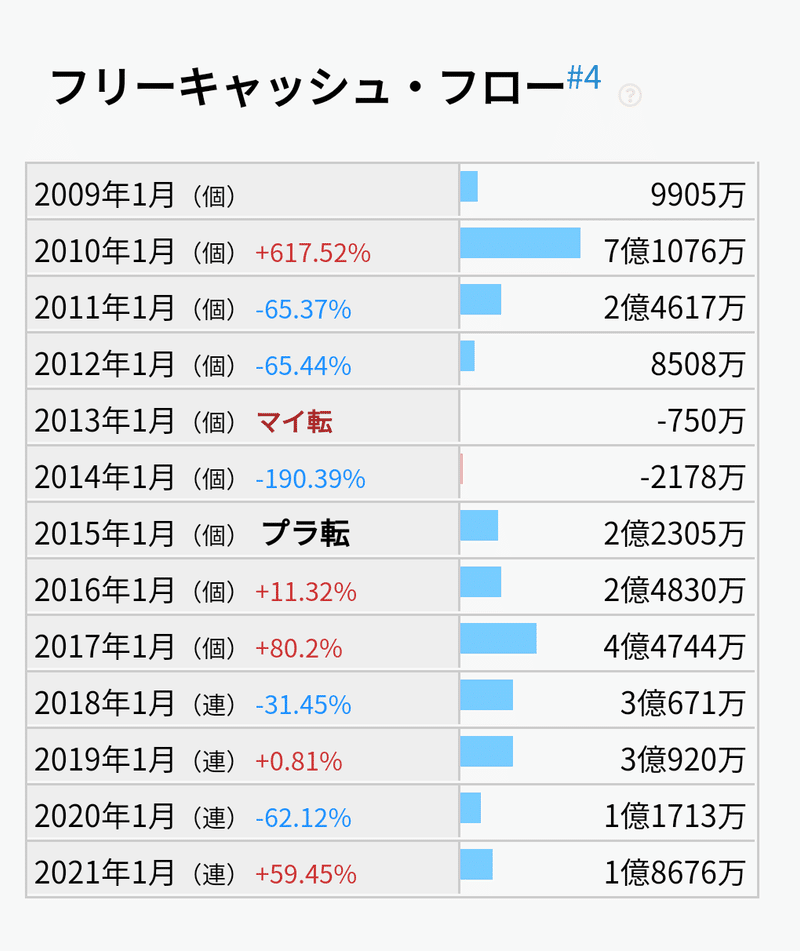

財務健全性

有利子負債0、自己資本比率82.4%と鉄壁。フリーCFもプラス続きで、既存事業は堅調。

安定感は抜群なので、成長性を出すために現預金14億円(と今後のフリーCF)をどう活かすかが課題。

株主構成

バンダイナムコHD(7832)が20.31%保有し、持分法適用会社。2005年に資本業務提携して以来の関係。完全子会社化する感じでもなさそうか。

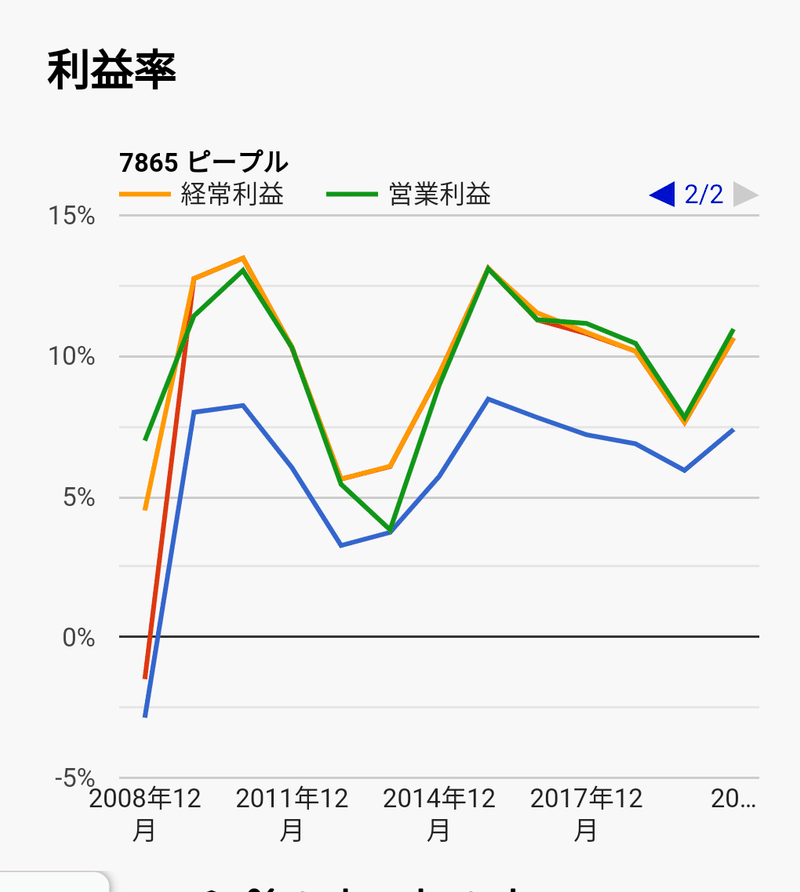

成長性

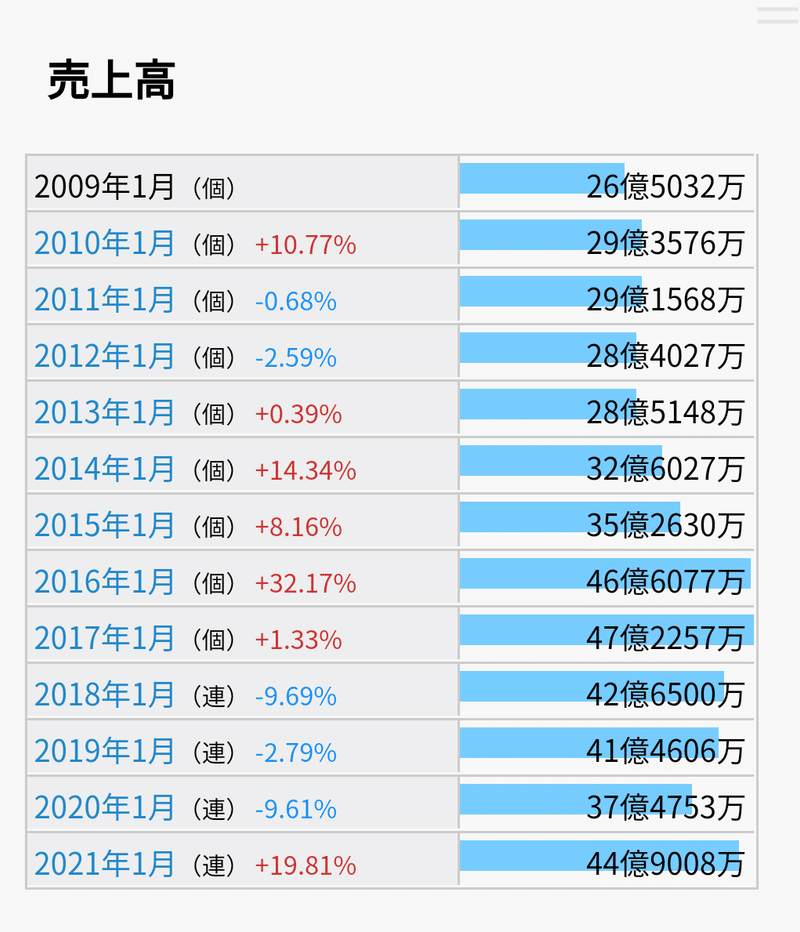

売上高は高水準だが伸び悩み。2021年1月期には巣ごもり特需があったが、一過性との認識が経営からも示されている。

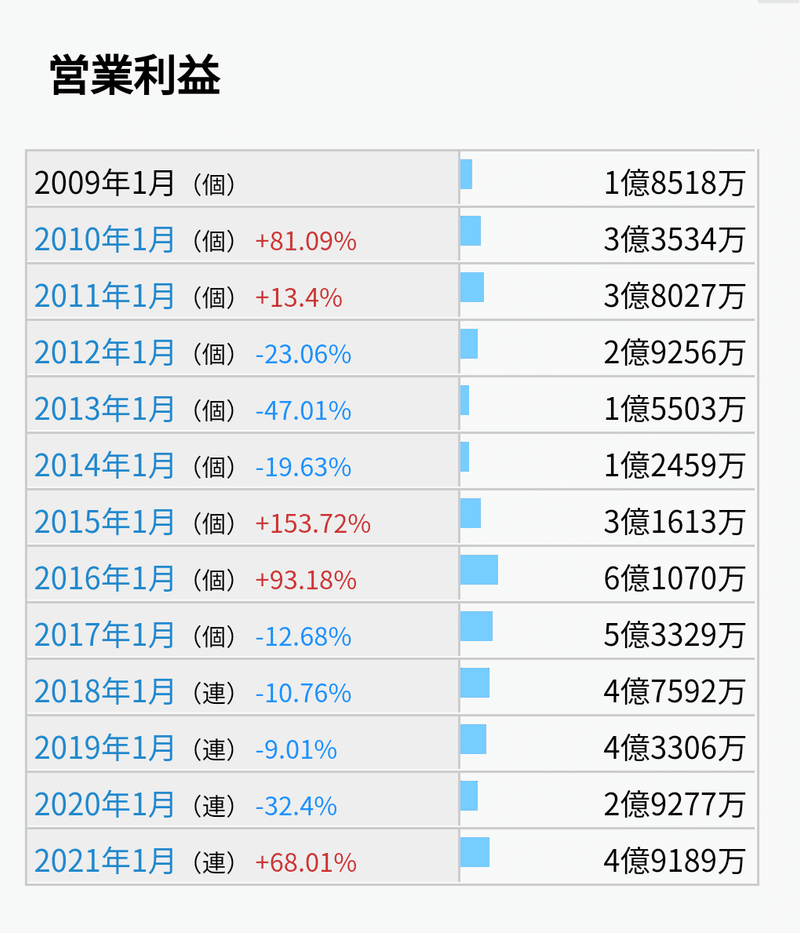

営業利益も伸び悩み。

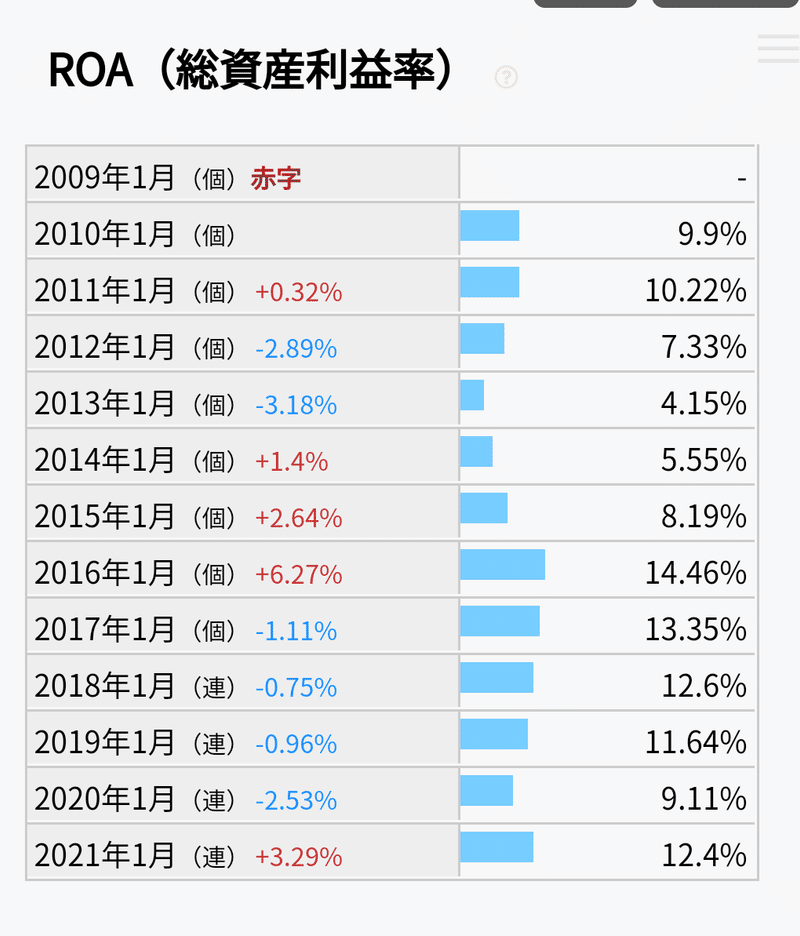

ROAも伸び悩み

利益率も伸び悩み

なので今後の成長性をどうやって出すか、が喫緊の課題。この点は会社も理解しており、決算資料には攻めの姿勢が示されている。

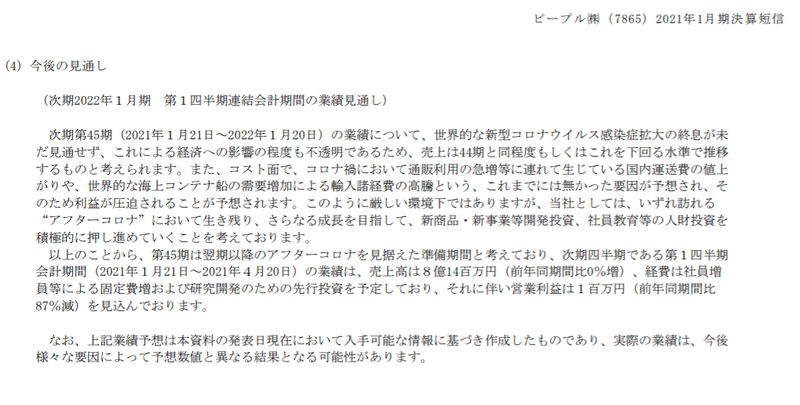

21年1月期決算短信

「新商品・新事業等開発投資、社員教育等の人財投資」

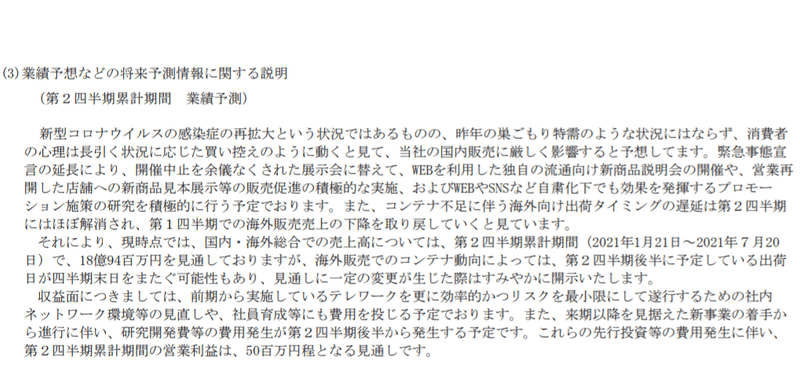

22年1月期1Q決算短信

「WEBを利用した独自の流通向け新商品説明会の開催」

「WEBやSNSなど自粛化下でも効果を発揮するプロモーション施策の研究」

「テレワークを更に効率的かつリスクを最小限にして遂行するための社内ネットワーク環境等の見直しや、社員育成等」

新商品・新事業等開発は、どう転ぶか不明。WebやSNSを活用する販促や広報は、先行事例も多いので、蓋然性の高いチャレンジになりそう。

割安感

株価の低迷具合から、先述した先行投資への期待はまだ十分に織り込まれていないと思われる。業績改善が表れてきた時の再評価に期待したい。

競合

「ぽぽちゃん」の類似商品といえば、リカちゃん擁するタカラトミー(7867)、バービーのマテル(NASDAQ:MAT)とか?年齢層が少しずれるけど。

ピタゴラスなどの知育玩具で考えると、非上場含めて数多ある。同じバンナムグループのハピネット(7552)もかな。

広く考えると、知育玩具は教育熱心な家庭のシックスポケット(両親と祖父母のお財布)がターゲットになる。その意味では、パズル、仕掛け絵本、乳児用教材なんかを扱う出版業各社も競合といえそう。

いずれにせよ、今回は「先行投資による業績改善」という企業内部的な要因に期待しての投資なので、競合他社の動向よりピープル自身の変化を気にかけるべき。

そのほか雑感

娘がもう少し大きくなったら、ぽぽちゃん買おうっと

この記事が気に入ったらサポートをしてみませんか?