銘柄分析 ファンデリー

このノートは何?

企業分析の練習として、未保有の銘柄について考察した内容をまとめた記事です。 特定銘柄への投資を推奨するものではございません。 個人的に調査・考察した内容であり、その正確性や厳密性については保証できません。 情報の利用にあたっては、ご自身で一次情報を確認することをお勧めします。

三行まとめ

・肝はCID事業(旬をすぐに)の成長性

・中計は未達がコンセンサスと思われ、次期中計が焦点となるか

・財務面に不安あり、増資リスクも考慮が必要

企業概要

ファンデリー(3137)。 東証マザーズ上場。時価総額は約32億円。下記の3事業を展開しています。 売上高の構成比率としては85~90%程度をMFD事業が占め、他2事業を育成中です。

(1) MFD事業:生活習慣病患者向けの健康食「ミールタイム」。 社内に管理栄養士を多数擁し、利用者の健康状態に合わせて食事メニューの提案や健康管理のアドバイスを行い、「健康状態の改善」を価値として提供。

(2) CID事業:一般向け冷凍総菜「旬をすぐに」。 旬のおいしさを手軽に楽しめることを価値として提供。 国産食材100%使用、添加物も極力不使用とし、安心・安全にこだわる。

(3)マーケティング事業:「ミールタイム」顧客への販促支援や、自社運営のWebメディアでの広告掲載など。

各事業の概況

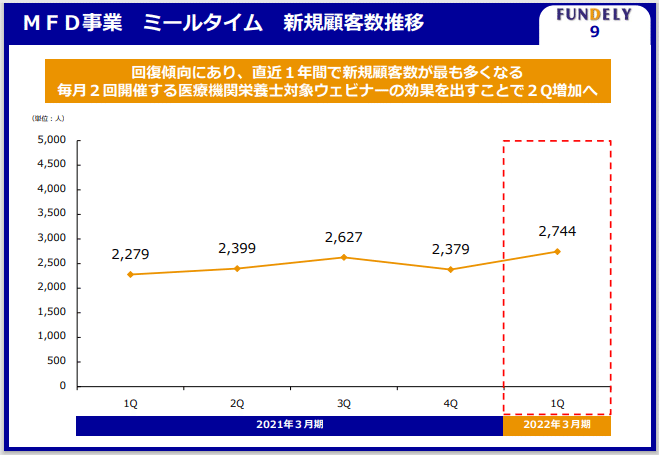

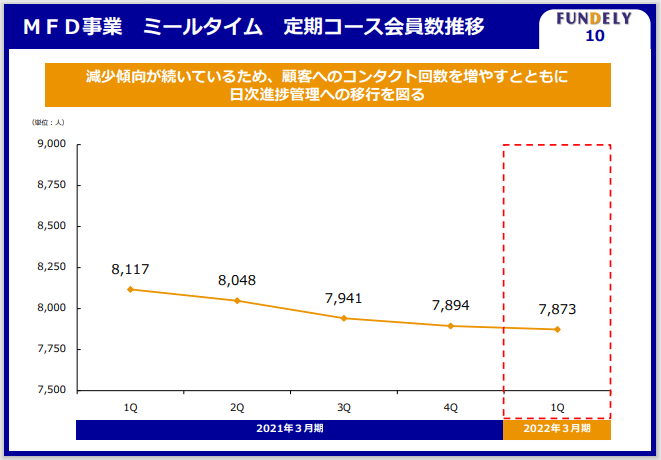

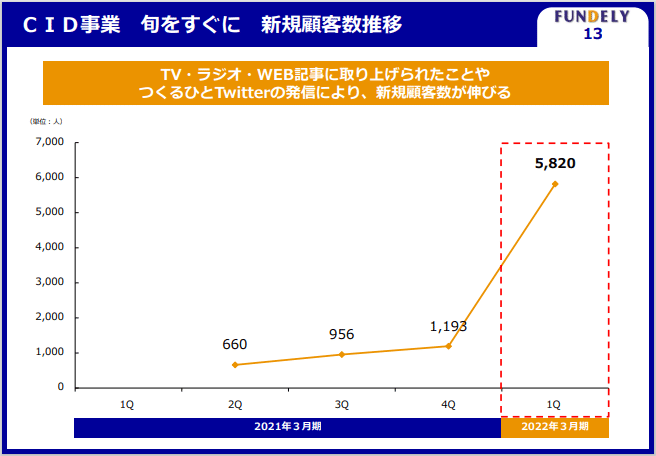

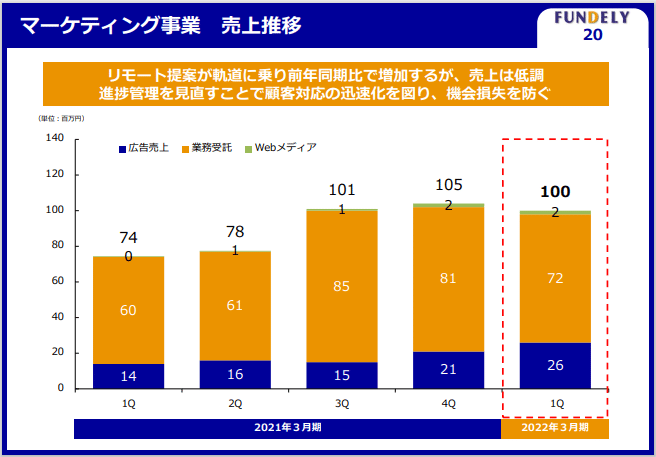

上記3事業それぞれの概況をまとめます。各画像は、直近発表された22.3期1Q決算説明資料より抜粋します。

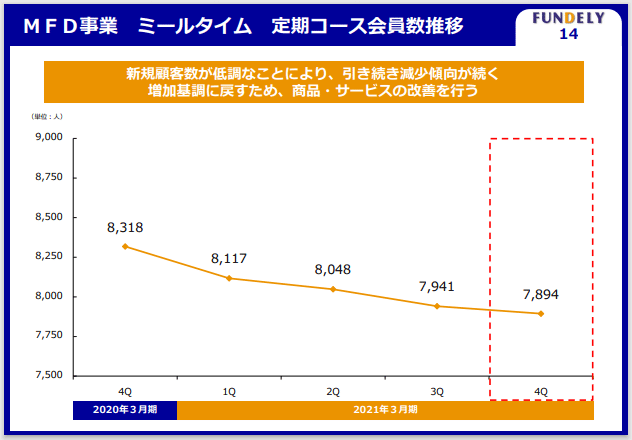

主力であるMFD事業は、ミールタイムの新規顧客数が増加。

しかし定期コースの会員数の減少が続き、苦戦しています。MFD事業の収益拡大には、おそらくこの定期コース会員数が重要。

CID事業は顧客数が大幅増。損益分岐点にはまだ足りず、プロモーションコストの負担も大きいが、今後も成長が持続すれば期待が持てます。

マーケティング事業は売上高が停滞。比率としては「業務受託」が大きいが、人件費などコスト負担も大きく薄利ではないかと思います。利益率が高そうな「広告売上」の伸長に期待したいところです。

中期経営計画

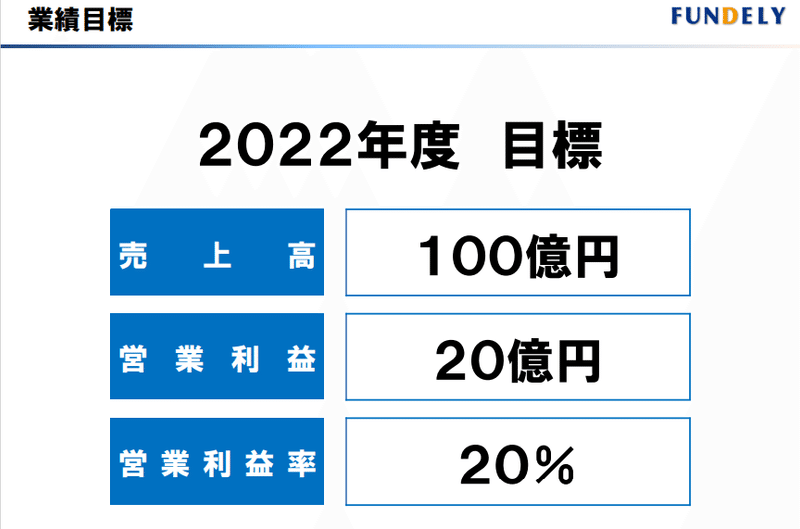

2018/2/15に、2018年度~2022年度の5ヵ年度を対象とする中期経営計画を公表しています。 今年度(2022年度)は同計画の最終年度にあたるため、定量目標の進捗度と次期中計の有無・内容が注目される可能性があります。

全体業績の定量目標は下記スライドの通りです。

これに対して2021年度の実績値は、売上高が約30億円、営業利益は赤字と、かなりのビハインドです。

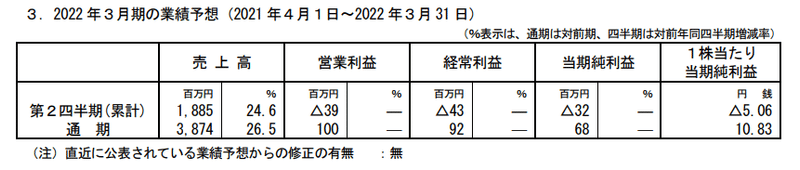

また直近の2022年度業績予想は以下の通りです。 増収・黒字化予想ではあるものの、中計の定量目標は実質的に取り下げとなった状況です。

大幅に未達となる見込みではあるものの、それ自体はおそらく織り込み済。 コロナ禍や競合他社の増加など外部環境の変化や、中計公表時点では計画になかったCID事業の開始など、前提条件が様々変化しています。今次中計の着地に関しては、あまり重要視されないと考えてよさそうです。

同中計では成長戦略として、以下の3点が掲げられていました。

(1)MFD事業:事業構造の転換

(2)マーケティング事業:「医療機関リコメンドサンプリング」を強化

(3)メディア事業:『ポイント家電』の収益化

(1)は施策が進んでいるものの本格的な収益貢献はまだ先になりそうです。(2), (3)は施策の進捗にも時間がかかりそうです。次期中計では、(2), (3)を取り下げてCID事業の強化を中心に策定されるかもしれません。

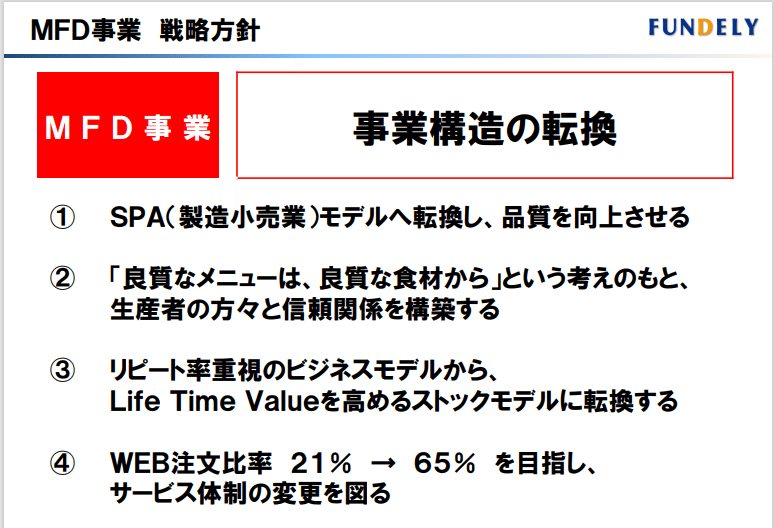

主力事業であるMFD事業に関して詳細を見ます。「事業構造の転換」として4点の施策が記載されています。

①は他社からの仕入れを自社製造に切り替え。埼玉工場の設立に約50億円を投じました。当初の目的はMFD事業の商品製造でしたが、現在はCID事業の商品製造がメインとなっているようです。

20.3期決算短信の「事業等のリスク」の一部を抜粋。この時点ではMFD事業の商品を自社工場で製造する予定。

21.3期決算短信の「事業等のリスク」の一部を抜粋。MFD事業では委託先から仕入れ、CID事業では自社製造との記載。

MFD事業のSPAモデルへの転換よりも、CID事業に工場の生産リソースを投入する方が全体として最適と判断したのでしょう。この方針変更自体は問題ありませんが、CID事業の収益化が同社の優先課題となっているといえそうです。

②は成果を測りにくいですね。取り組みを行うにしても、中計の戦略・施策にはそぐわない感じがします。

③は意図がわかりませんでした。LTVを引き上げるのは結局リピート率向上を目指すことなのでは...? もしかすると、スポット注文のリピートから定期購入への切り替えを促進する、ということかもしれません。だとすると、先述の通り、残念ながら定期購入者数は思うように伸びていないのが現状です。

④のWeb販促への注力は分かりやすいですね。決算説明資料等で販促チャネルごとの獲得状況など開示してもらえると良いのですが。

全体として、今次中計の進捗はいまいちですが、その状況は決算からも見えているため、株価には織り込み済と考えてよさそうです。同社の戦略はCID事業への注力に変わってきており、次期中計でどのような成長戦略を描くかが焦点になるのではと思います。

財務

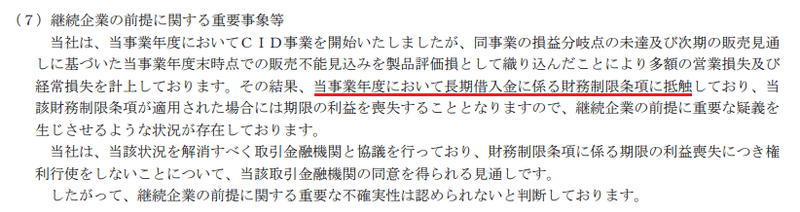

財務面の安全性を見ていきます。まず第一に、同社は21.3期より決算書類に「継続企業の前提に関する重要事象等」を記載しています。投資を検討する際には、この点に十分ご注意ください。下の画像は21.3期決算短信からの抜粋です。同期中に長期借入金の財務制限条項に抵触。融資元との協議により期限の利益を喪失させない形で合意しているとのこと。

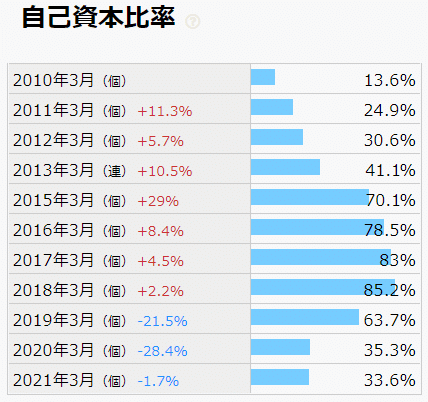

自己資本比率は21.3期末時点で33.6%。それ自体極端に低い数値ではありませんが、低下傾向が気がかりです。要因は自社工場設立への投資に伴う借入金の増加です。

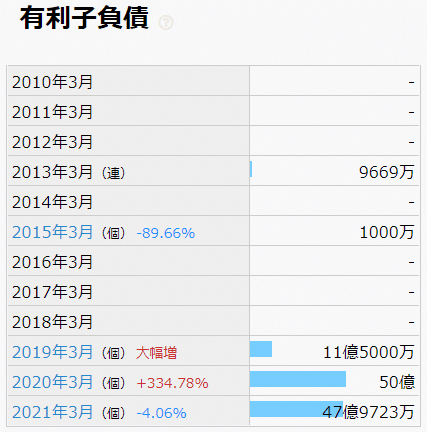

有利子負債は21.3期末時点で約48億円。19.3期に11.5億円、20.3期に38.5億円、合計50億円を短期借入金で調達しました。

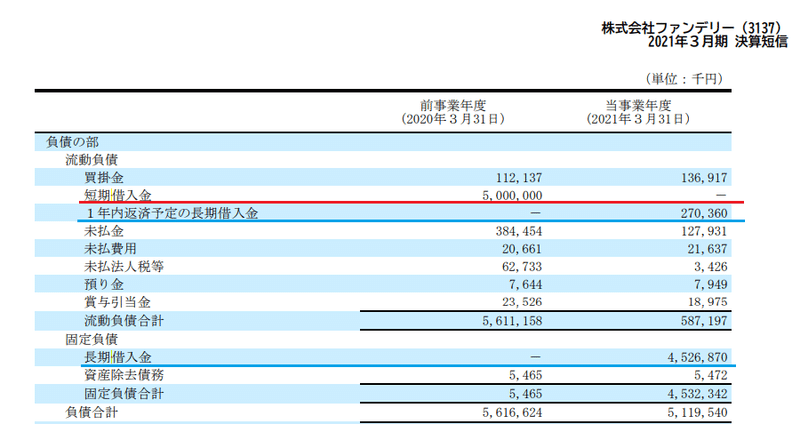

上記に関連して、ちょっと凄いなと感じた点があります。21.3期中に、短期借入金50億円の全額を返済し、長期借入金約48億円に借り換えたことです(うち2.7億円は返済期限が1年以内)。安易にエクイティファイナンスを実施しない点は株主利益の観点で好感しました。下は21.3期末のB/Sで、赤線部が短期借入金の返済、青線部が長期借入金の調達を示しています。

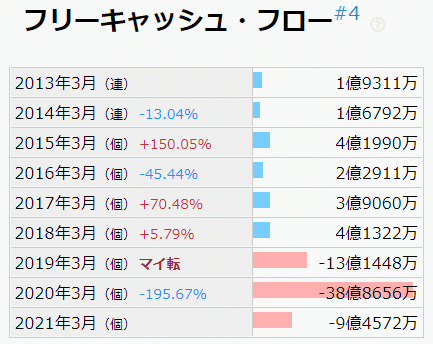

ただし、同社のFCFは工場への投資前で+4億円程度。長期借入金とはいえ約48億円の返済負担は重く、将来的な増資懸念は残っていると考えます。

22.3期1Q末時点で、流動比率は約316%。棚卸資産等を除いて当座比率にしても、約226%。短期的な資金繰りの安全性は問題なさそうです。

他に調べたいこと

実際に投資するとしたら、以下の点を調べて納得してからかな、と思います。それなりに時間がかかりそうなので、いったんここまで。

・宅食の市場規模

・競合他社の動向

・同社の優位性(商品の品質、製造コスト、既存顧客数やリピート率、認知獲得経路、物流網など)

当記事は以上です。お読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?