サーミスタ専業3社の比較(22年3月期1Q決算編)

当記事は「サーミスタ専業3社の比較(21年3月期決算編)」の続編です。以下の記事を未読のかたは、先にお読みいただくと理解しやすくなると思います。

サーミスタ専業3社の比較(21年3月期決算編)

https://note.com/kiyofesco/n/nd1c0fcbb7301

このnoteは何?

サーミスタ製造を専業とする上場企業3社(芝浦電子、SEMITEC、大泉製作所)の決算資料を比較し、各社の事業戦略や状況を読み解こうと考察した記録です。個人的に調査・考察した内容であり、その正確性や厳密性については保証できません。情報の利用にあたっては、ご自身で一次情報を確認することをお勧めします。

なお、私は比較対象3社のうち大泉製作所のみ株式を保有しているため、考察の切り口や内容もやや大泉製作所に寄ったものになります。予めご了承ください。

2022年3月期第1四半期業績の比較

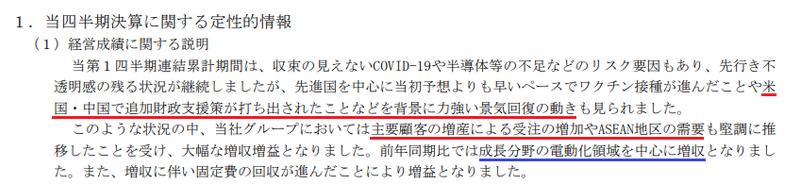

直近発表された四半期決算を見ていきます。全体業績としては、各社とも増収増益、全体業績は非常に好調です。

各社の決算短信から、概況のコメントを取り上げます。

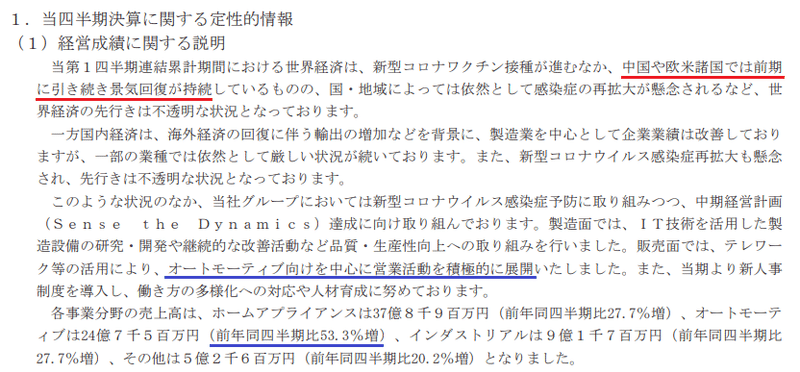

芝浦電子。海外市場の回復持続、日本国内も製造業が復調しつつあることで、事業環境は悪くなかったようです。自動車分野への注力が奏功し、YoY+53.3%と他分野に比べて大きな伸び率を示しました。

「中国や欧米諸国では前期に引き続き景気回復が持続」

「オートモーティブ向けを中心に営業活動を積極的に展開」

「(自動車分野の売上高は)前年同四半期比53.3%増」

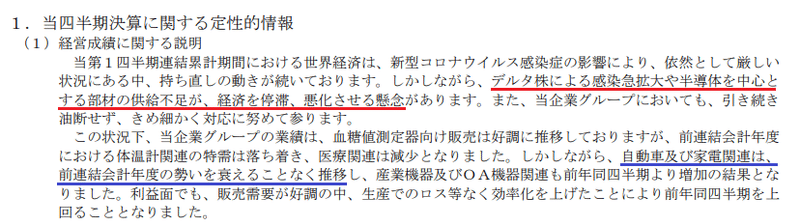

SEMITEC。業績好調な中でも「デルタ株による...懸念があります」といったコメントがあるのは、同社の将来見通しに対する保守的な姿勢が表れている感じがします。1Q時点で業績予想を上方修正したのも、元々の業績予想が控えめ過ぎた面があるのかもしれません。

「デルタ株による感染急拡大や半導体を中心とする部材の供給不足が、経済を停滞、悪化させる懸念があります」

「自動車及び家電関連は、前連結会計年度の勢いを衰えることなく推移」

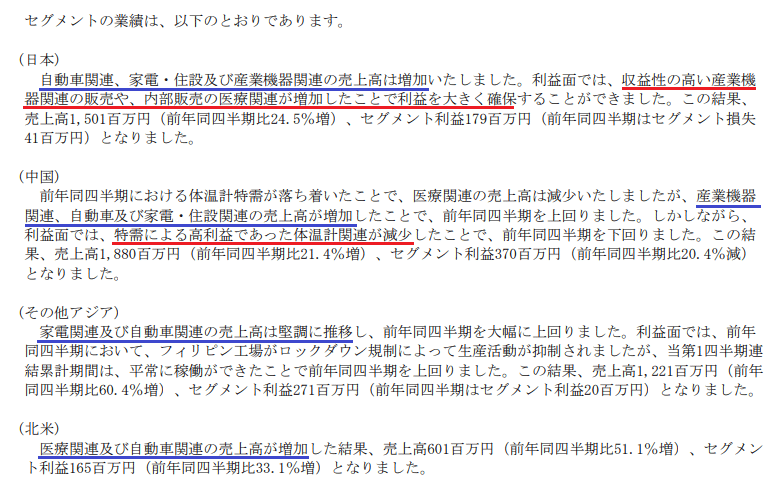

SEMITECの地域セグメント別概況。すべての地域について言及されているのが、自動車分野の販売増加です。家電についても北米以外の3地域で言及されており、自動車と家電の2分野が現在好調な様子です。また赤線部のコメントより、日本で利益率が高い製品分野は産業機器と医療分野であると推測します。中国での体温計関連も高利益と記載されていますが、これは特需だったための高利益で一過性のようです。

大泉製作所。特定顧客への依存度が高い同社にとって、「主要顧客の増産」は非常に大きな好材料ですね。また同社が強みを持つ自動車分野で特に注力している電動化領域が、しっかりと伸びてきていることも非常に良い点だと思いました。

「米国・中国で...力強い景気回復の動き」

「主要顧客の増産による受注の増加やASEAN地区の需要」

「成長分野の電動化領域を中心に増収」

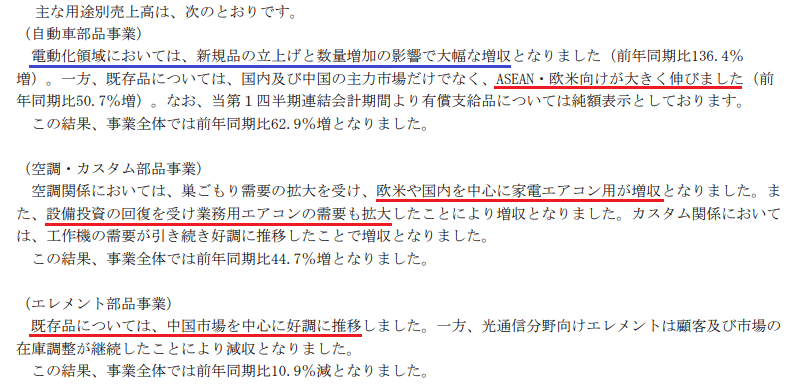

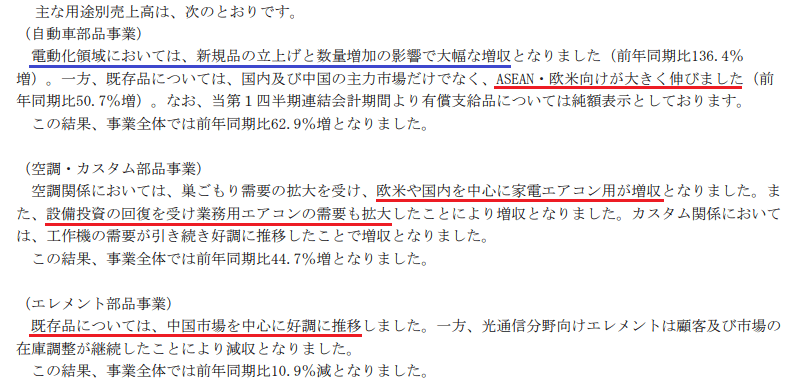

大泉製作所の製品分野別の概況。自動車分野は電動化領域の好調と、ASEAN・欧米向けに既存品の販売が伸びたようです。ASEANは日系メーカーの系列、欧米は主にドイツ拠点経由の欧州メーカー向けでしょうか(根拠ない推測です)。

空調は家庭用・業務用ともに好調。日本の他、欧米での販売が伸びているようです。大口顧客であるダイキン工業、三菱電機がグローバルに展開しているため、海外市場での需要増の恩恵を受けているようです。

エレメント部品は中国市場で既存品が好調。但し成長分野として期待したい光通信分野が前期に引き続き停滞していることで、エレメント部品全体としては減収でした。

続いて以下で、各製品分野に分けて比較を行います。

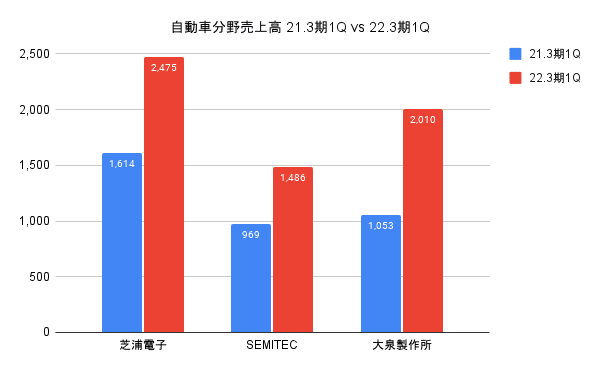

自動車分野

各社共通して最も成長したセグメントが、自動車分野です。世界中での需要増加を背景に生産台数が高止まりしているほか、電動化によるサーミスタ使用数増加も、好調要因となっています。

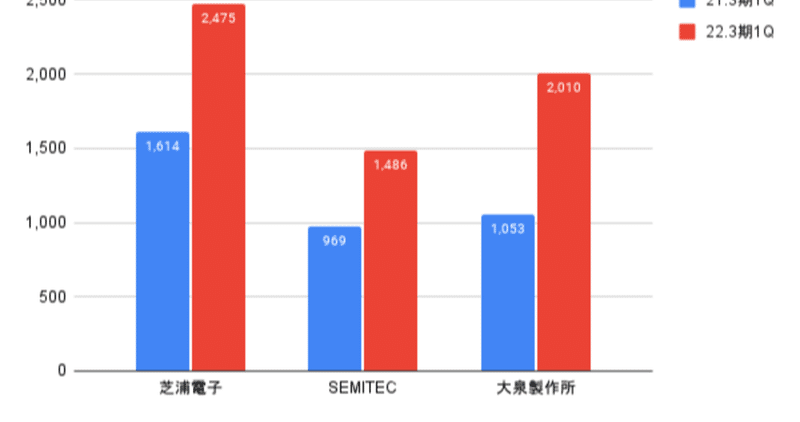

自動車向け製品の売上高と前年同期比を並べると、以下の通りです。

芝浦電子:2,475百万円 / +53.3%

SEMITEC:1,486百万円 / +53.3%

大泉製作所:2,010百万円 / +90.8%

売上高では、サーミスタ最大手の芝浦電子がトップ。大泉製作所は前期に引き続き、SEMITECを上回る着地となりました。

前年同期比の伸び率では、大泉製作所がトップ。その伸び率なんと+90.8%。約2倍になりました。同社は自動車向けに強みを持ち、トヨタ車のほぼ100%に製品が採用されていることから、自動車の好況を影響を最も受けやすかったようです。

補足:大泉製作所の会計基準変更について

大泉製作所は22年3月期より、会計基準を変更しました。取引先から部材を仕入れ、加工した上で同じ取引先に販売する形の取引があり、従来は全額が売上高と売上原価に計上されていたところ、新基準では差額を売上高に計上するのみとなりました。この変更により、自動車分野の売上高が変動しています。なお各利益はこの変更の影響を受けません。

上記の前年同期比では、前提となる売上認識基準が揃っている方が適切と考え、旧基準ベースの数値を使用しています。

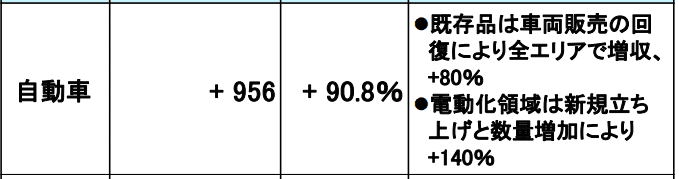

また大泉製作所の決算説明資料に、自動車向け製品に関して「電動化領域は新規立ち上げと数量増加により+140%」との記載があります。

自動車の生産台数増加の影響だけでなく、EV向け製品が順調に売れているようです。二次電池・モーターなど中核部分に使用される高性能・高品質サーミスタを製造できる点が、同社の独自性・優位性となっています。

デンソー・トヨタとの強力なパートナーシップを活かして実績・ノウハウを積み上げ、他の自動車メーカーやTier1サプライヤーへの提案活動に繋げてほしいと思います。

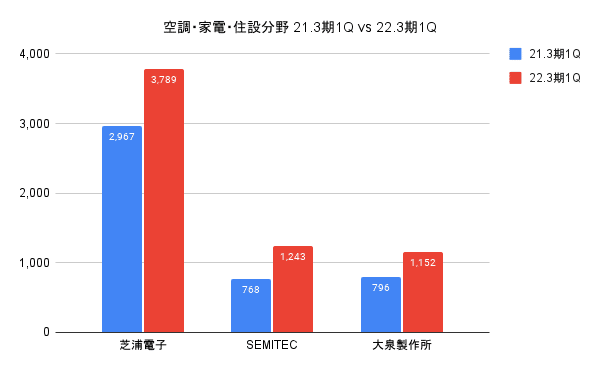

空調・家電・住設分野

もう一つ、各社共通して大きく伸長した事業分野が、空調・家電・住宅設備分野です。各社の売上高と前年同期比を並べると以下のようになります。なお公表数値の都合上、大泉製作所の数値は「空調・カスタム(産業機械用)」、芝浦電子とSEMITECは「空調・家電・住宅設備」を使用しています。

芝浦電子:3,789百万円 / +27.7%

SEMITEC:1,243百万円 / +61.8%

大泉製作所:1,152百万円 / +44.7%

売上高では、サーミスタ最大手の芝浦電子が大きくリード。既に高シェアを獲得しつつも、前年同期比で+27.7%という成長率は、最大手の貫禄を感じさせます。

SEMITECは、21.3期1Qが20.3期1Q比-15.2%と不振に陥っていましたが、22.3期1Qで復調し、反動もあって大きな伸び率を記録しました。

大泉製作所は、空調分野で主要顧客であるダイキン・三菱電機の好調が追い風となりました。同社は空調以外の家電や住宅設備向けをセグメント化していない(事業として注力していない)ため、売上高では他2社に劣ります。

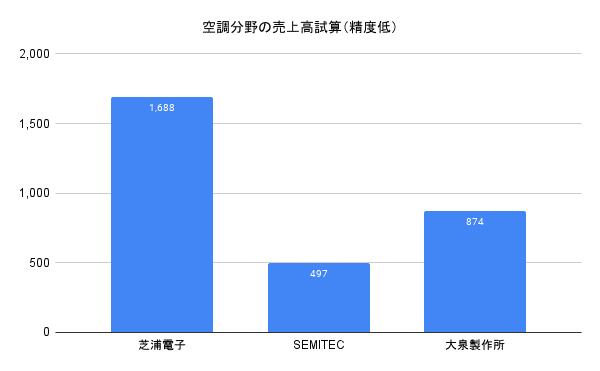

空調分野単独の売上高を試算

各社の空調分野のみの売上高は決算資料で公表されていませんが、可能な範囲で試算してみます。感染症拡大など昨今の情勢下で、空調機器の需要が増加しており、サーミスタ製造の各社においても空調分野の重要性が増していると考えたためです。

大泉製作所の空調分野単体の売上高については、以下の記事での試算結果を応用します。

大泉製作所の製品分野別売上高を細かく試算する

https://note.com/kiyofesco/n/n76d062837b73

カスタム部品単体の売上高を、主要取引先であるファナックの同期間売上高×0.15%で概算し、空調・カスタム分野の売上高から差し引くことで空調分野単体の売上高を求めます。結果は874百万円となります。

大泉製作所の空調・カスタム分野の22.3期1Q売上高は1,152百万円。

ファナックの22.3期1Q連結売上高は185,293百万円。

大泉製作所のカスタム部品単体の売上高は、185,293 × 0.15% = 278 (百万円)

大泉製作所の空調分野単体の売上高は、1,152 - 278 = 874 (百万円)

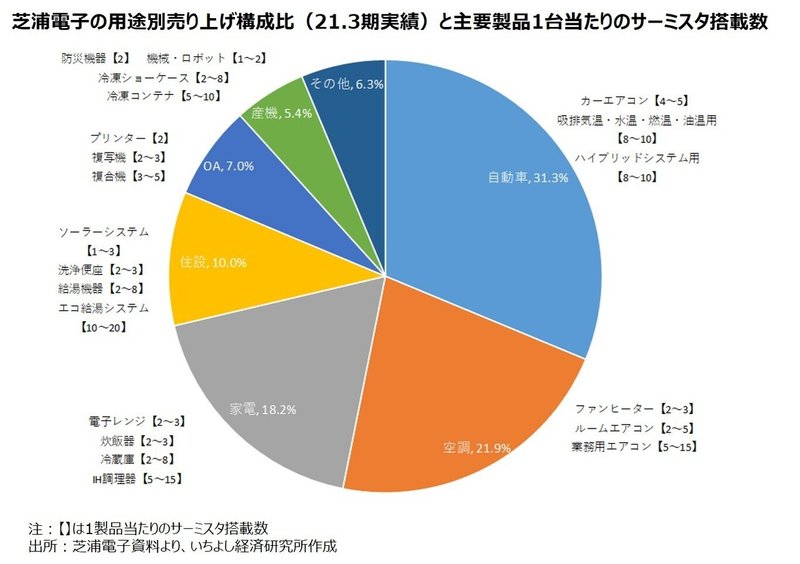

次に芝浦電子について。下記の記事で芝浦電子の製品分野別売上高の詳細情報を拾いました。

2021/8/25 いちよし経済研究所『環境対応で注目の「サーミスタ」って何?幅広い用途で需要拡大、市場動向を解説』

https://media.moneyforward.com/articles/6623

上記情報によると、空調分野の売上比率は21.9%。22.3期1Qの総売上高が7,709百万円なので、空調分野が21.9%だったと仮定すると約1,688百万円。

最後にSEMITEC。22.3期の空調・家電・住設分野の売上高が1,243百万円。内訳は不明だが、芝浦電子を参考にすると、空調:家電:住設がおよそ2:2:1の比率と推測。この比率を当てはめると、空調分野は約497百万円となる。

以上をふまえて、空調分野の売上高を以下のように試算しました。

なお、大泉製作所の会計基準変更の影響について、空調分野に関しては影響ありませんでした。取引先から部材を仕入れ、加工した上で同取引先に販売する形の取引は、自動車向けのみで発生していたと考えられます。

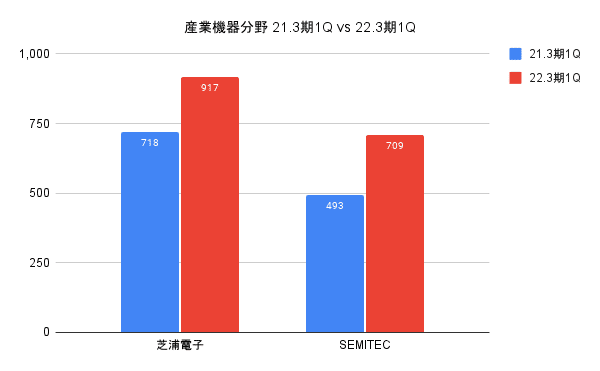

産業機器分野

続いて産業機器分野です。この分野の主なプレーヤーは芝浦電子とSEMITECです。大泉製作所は「空調・カスタム」に含め、ファナック向けに提供する程度です。

各社の売上高と前年同期比は以下の通り。

芝浦電子:917百万円 / +27.7%

SEMITEC:709百万円 / +43.8%

両社とも売上高比率は他分野に比べて高くありませんが、前年同期比の成長率が高く、今後の有望事業として育成していく戦略かと思います。

一方、大泉製作所は、カスタム分野を拡大する方針を打ち出しておらず、あくまで優位性のある自動車分野とくにEV向け製品の収益拡大と、空調分野の既存顧客深耕を軸にする戦略です。そのため産業機器分野に関して特に補記することはありません。

自動車・空調・家電・住設・産業機器以外の分野について

芝浦電子の高利益率の源泉であるエレメント/素子の業績は、今期から「その他」セグメントに属しているようです。1Q売上高は526百万円、前年同四半期比+20.2%となりました。

大泉製作所のエレメント事業が停滞する中、芝浦電子は同分野をしっかりと成長させてきました。前期に引き続き、利益率の高い素子販売に注力する戦略のようです。

SEMITECの事業ポートフォリオで特徴的なのが、医療分野。前期は体温計の特需を掴み、今期は血糖値測定器用が予想を超える売れ行きとなっている様子です。

芝浦電子、大泉製作所とも、医療・ヘルスケア分野を事業セグメントにしておらず、SEMITECの同分野に対する注力度が窺い知れます。

地域別売上の比較

続いて各社の地域別売上高を前年同期比でみてみます。

芝浦電子は四半期決算で地域別を公表していないため、割愛します。SEMITECが決算短信に細かいセグメント別業績を記載したり、大泉製作所が決算説明資料を公開しているのに比べ、芝浦電子はやや情報開示の姿勢が消極的なようです。もう少しIRに積極的になってほしい。

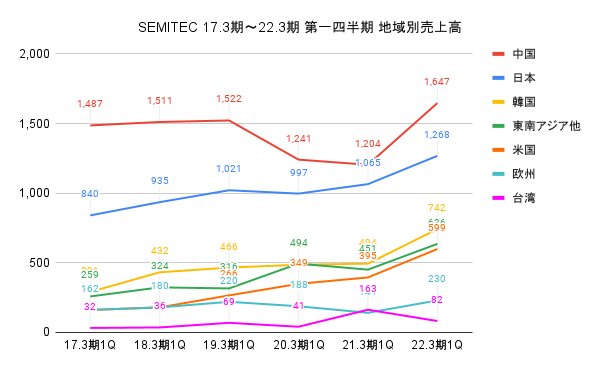

SEMITEC。中国は20.3期~21.3期の凹みを挽回して最高水準。日本、韓国、東南アジア、米国向けも右肩上がりに伸びています。他2社に比べ、広い地域をカバーできている印象があります。

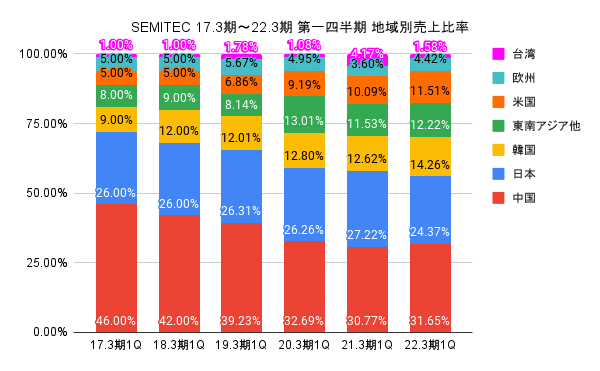

地域別売上比率。中国の比率が下がってきているものの、他地域の比率が増加することにより、日本以外での売上が75%前後で安定して推移しています。他2社に比べ、円相場の影響も大きく受けそうです。また、他地域が拡大しているとはいえ、サーミスタの市場拡大が最も期待される中国の比率が下がってきている点は、今後を考えるとやや懸念してもよいかもしれません。

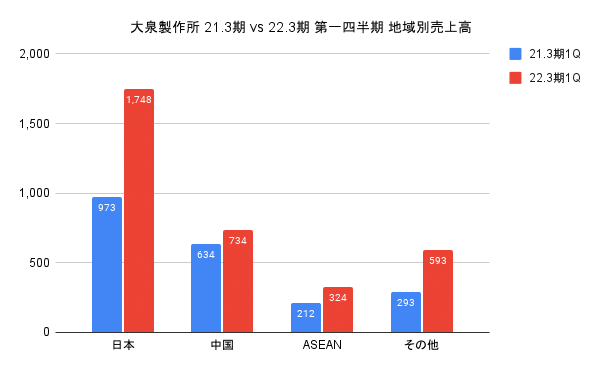

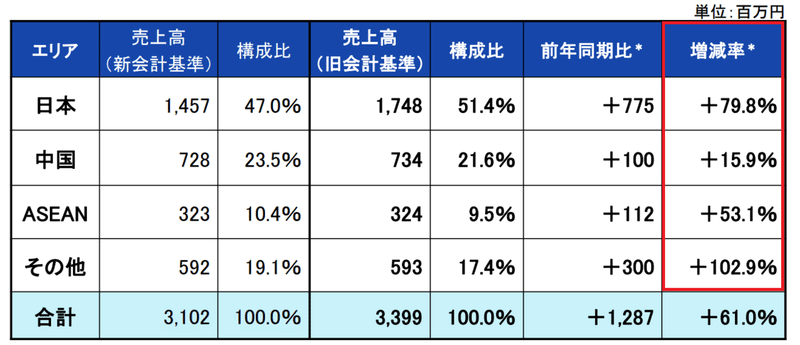

大泉製作所。すべての地域セグメントでYoY増収です。特に例年売上高が最大である日本で+775百万円と大幅な増収を達成したことが、全体業績を牽引しています。

以下は決算説明資料より抜粋。日本、ASEAN、その他の3地域で+50%以上の大幅増加を達成しています。中国の+15.9%も、これだけ見れば十分に高成長といえる数値だと思いますが、他の地域に比べると小幅な増加にとどまりました。

以下に決算短信の概況コメントを再掲。

以上を総合して、地域ごとに以下のような状況だったと推測します(私見です)。

日本:自動車分野・空調分野で既存品の受注が増加。さらに自動車の電動化領域の受注が順調増。

中国:エレメント部品の既存品が好調。しかし光通信用の停滞により小幅増収にとどまる。

ASEAN:自動車分野で既存品の受注が増加。

その他:欧州・米国で、自動車の既存品と家庭用エアコン用の受注が増加。

自動車分野に関して、ASEAN・欧州については電動化領域への言及がありませんでした。ASEANでは日系メーカーの現地法人と、欧州ではドイツを中心に有力メーカーと取引がありますが、電動化領域の製品展開はこれから行われるようです。自動車分野の更なる伸びしろとして、期待が高まります。

大泉ホルダーとしての感想

大泉製作所の独自性・優位性は、自動車向け製品の競争力。デンソーとの長年の取引で培った信頼、要求仕様への対応力、EVの中核である二次電池やモーターを支えるに足る技術力です。

この強みが、1Q決算で自動車分野の伸び率として表れていたのは、大きな収穫でした。今後も、自動車の好況や電気自動車開発の波に乗って、順調に業績拡大してくれることを期待しています。

本記事は以上です。お読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?