レバレッジと利回りの関係

最近は「レバレッジ」という用語がいろんな業界で使われるようになりました。ファイナンス、金融業界におけるレバレッジとは銀行借入を指します。

ここでは、ファイナンス分野におけるレバレッジについて説明しようと思います。

なお、都合上、不動産投資における借入(レバレッジ)を前提として説明します。

まず、投資分野(例えば、不動産投資)において全額自己資本で投資することは推奨されていません。

不動産投資は1件当たりの投資金額が大きいため、物件購入時に借入を利用することが一般的です。ただし、この借入は自己資金が無いから(資金不足)ではありません。投資利回りを上げるためです。

投資分野においては、投資利回りを引き上げるために、銀行借入を梃子(レバレッジ)として活用するのです。

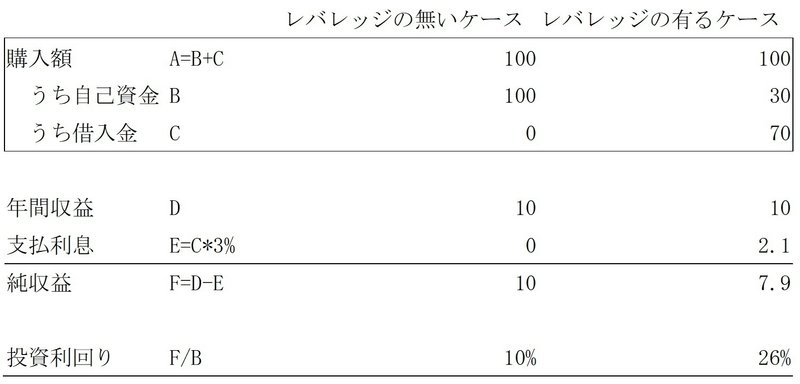

1. レバレッジのイメージをつかもう!

少ない手元資金で如何に多くの不動産に投資をするかという点から、不動産投資においてレバレッジは重要です。

下図の【レバレッジの無いケース】は利回り10%の不動産を全て自己資金で投資した場合です。当然のことながら利回りは10%です。

購入代金の70%を銀行借入(金利3%)で調達した場合、下図の【レバレッジの有るケース】のように利回りは26%に上がります。

【レバレッジの利用による投資利回りの変化<単位:百万円>】

投資利回りが増加したのは、物件の利回りが10%に対して借入金利が3%であるためです。

手元資金1億円で物件を購入する場合、自己資金のみで投資する場合は1億円の不動産しか購入できません。しかし、銀行借入で2億円調達できると3億円の物件購入することができます。これがレバレッジ(借入)の活用です。

同じ自己資金でもレバレッジを利用すると、2.6倍儲かるのです。

レバレッジ(借入)は少ない自己資金で高い利回りを確保できるメリットがあります。

ただし、レバレッジにはもちろんデメリットもあります。

2. レバレッジのデメリットを理解しておこう

レバレッジは利回りをあげるために重要なのですが、やり過ぎるとリスクが高くなります。

先ほどと同じで、1億円の物件を購入する際に、70%を銀行借入(金利3%)で調達したとします。借入金7千万円の返済期間が10年だとします。

この場合、毎年7百万円の返済が必要になるため、手元に入ってくる資金(キャッシュフロー)は90万円です。収入が少しでも減少すると借入金の元利金返済はできません。

【レバレッジが有る場合(10年間の借入)と無い場合の比較<単位:百万円>】

収益物件に投資する場合、賃料収入で借入金を返済します。

投資額の全額(100%)を返済期間10年の借入金で調達した場合、借入金を返済するには物件利回り10%以上の不動産に投資しないと、元金が返済できません。返済期間20年であれば、物件利回り5%以上の不動産に投資しないといけません。

特に、低利回り物件を購入する際には過剰な借入(レバレッジ)は避けるべきでしょう。

レバレッジは投資利回りを上げるために有効な手段です。でも、レバレッジを利用する際には資金繰り(キャッシュフロー)に注意しましょう。

今回の説明は以上です。もう少し詳しく知りたい人は下記を参考にして下さい。

この記事が気に入ったらサポートをしてみませんか?