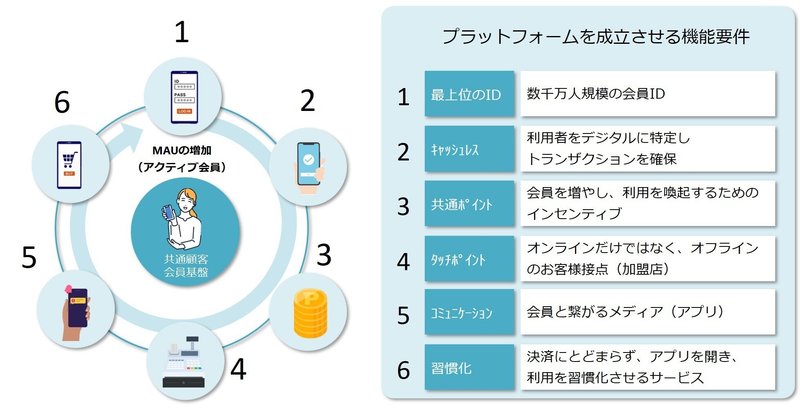

プラットフォーム事業の成立に必要な6つの要件

こんにちは。マーケティング視点で読解力を高めるノートです。

クレジットカードやQRコード決済を提供する大手事業者(楽天、PayPay、ドコモ、au等)は、自社が提供する全てのサービスや、連携する他社サービスにおいて共通して使用される決済サービスや共通ポイントを活用し、経済圏の拡大を目指しています。

今回は、垂直統合型のプラットフォーム事業を機能させるために必要なアセットについてみていきたいと思います。

垂直統合型のプラットフォーム事業を機能させるために必要なアセットは、以下の通り、6つあります。

1.顧客ID

プラットフォーム事業の成立のために最も重要な鍵となるアセットがが顧客(会員)IDです。ボリュームとしては、最低ラインとして、数千万人単位の規模が求められます。

顧客IDには様々な役割がありますが、ここでのポイントは、顧客や会員管理を、グループ内の最上位レイヤーに位置するIDで実施することです。

自グループの様々なサービスで発行されるIDが複数存在し、それぞれが同じレイヤーで併存している場合、リソースが分散し、グループ各社やサービスが確保したID同士が競争・競合関係になってしまい、グループのシナジーを発揮させづらくなります。

例えば、ドコモや楽天は、それぞれdアカウント、RakutenIDという1つのIDにグループ内の各種サービスが発行する会員IDやサービスIDを括り付け、統合管理を実施しています。

一方、ソフトバンクグループのPayPay、ヤフー、LINEは、発行する会員IDが、それぞれの法人、事業内の最上位IDとなっており、IDとサービスがそれぞれ独立した状態で会員管理やサービス管理がされているようです。

グループを跨る最上位のIDが存在しない場合、グループ内の各サービスが競合状態となり、自社のキャッシュレス決済やポイントを利用する経済圏規模を広げづらい状況に陥ってしまいます。

このような状況を回避するために、下位レイヤーに位置するサービスを統合的に管理する最上位に位置するIDが必要であり、最上位IDを数千万単位で確保することが、プラットフォーマーにとって最も重要なアクションであると言えます。

2.キャッシュレス手段

2018年以降、各事業者はQRコード決済サービスの提供を開始しました。

QRコード決済サービスであるPayPayやd払い、楽天ペイ、auPAYの利用開始時に新規会員登録を促し、あわせて、各社が提供する最上位IDである、ネットログイン用ID(不保持者には新規でアカウントを発行)とQRコード決済サービスと紐づけすることで、グループの共通顧客基盤(会員基盤)を拡大させようとしています。

キャッシュレスサービスは、グループにおける最上位の顧客IDを取得するための手段として、必要だということがわかります。

3.グループ共通ポイント

2016年以降、各事業者はグループ内外で共通的に貯めて、利用できる共通ポイントの提供を開始しました。

この共通ポイントは、自社が提供するQRコード決済サービスを通じ、最上位IDの確保を進める際、新規登録を促す特典(インセンティブ)としての役割があります。

また、自社のQRコード決済を積極的に利用するアクティブな会員(MAU:Monthly Active Users/月間利用者)を確保するためのキャンペーン時の特典としても利用されています。

さらに、共通ポイントはQRコード決済時の支払いに充当できるため、自社が負担する販促費が共通ポイントとして加盟店の店頭で利用できるという、送客効果が、開拓営業における武器となり、加盟店化を促進する機能を担っています。

4.タッチポイント

2022年の日本の「食品、飲料、酒類」のEC化率は4%弱にとどまっており、いまだ、リアルのお店でのお買い物が大勢を占めています。

新たなサービスを訴求し、顧客IDの確保を進めようとする際、自グループが提供するオンラインサービス(EC、SNS、通信、インターネット)に獲得チャネルを限定してしまうと、お客さまとの日常の接触機会が足りないことから、グループの決済サービスやポイントが利用できるタッチポイントをグループの外に見出す必要がありました。

各社は、加盟店での利用時にポイントを還元する大型のキャンペーンを企画し、クーポン等を発行することで、加盟店の店頭で自社サービスの新規登録を訴求し、サービスの利用を促すことができるようになりました。

リアル加盟店の店頭を、自グループが提供するサービスの日常のタッチポイントとして利用させてもらう(顧客接点を借りる)ために、大手の各社は全国で数百万か所の加盟店と提携しています。

5.メディア(コミュニケーション)

従前のキャッシュレス手段であった、クレジットカードやポイントカード等、物理的な媒体の保有者に、事業者側が情報発信しようとする場合、会員誌や請求書同封物での案内など、コストがかかり、タイムリーな情報提供が難しいという側面がありました。

QRコード決済は、支払い時にバーコードを表示させる必要があり、アプリ画面が必ず利用者の目に止まるため、従来の物理的な媒体に代わる、オンライン上で顧客と繋がることができるデジタルメディアとして位置付けられます。

会員と常時つながっている自社メディア(アプリ)上で、お得な特典やサービスをお知らせすることで、自グループのサービスの利用を喚起することが可能になる他、アプリの利用者が数千万人規模になると、アプリの媒体価値が高まり、広告や販促プロモーション事業の収益確保も期待できます。

6.サービス

22年11月~23年1月の期間、ニールセンデジタルが調べたPayPayアプリの利用回数(1人あたりの月間平均セッション回数)は月間14.25回でした。

これは、アプリを立ち上げる理由が、店頭での支払いに限定されているためだと考えられ、現状、2日に1回程度の利用に留まっているアプリの利用者やその頻度を増やすには、アプリを開く機会を増やし、その利用を習慣化させ、スマホの画面の中で、よい位置に置かれているアプリを目指す必要があります。

例えば、EC、ネットスーパー、BPOIS(Buy Online Pick-up In Store)等、日常のお買い物を便利する機能や、健康的な生活をサポートするヘルスケア機能、銀行や生命保険、損害保険、証券(投資)といった金融系のサービス等、会員登録や決済を伴うサービスを提供することで、グループ共通の最上位IDで管理する共通顧客基盤を拡充し、複数サービスの契約により、顧客ID単位の生涯価値(LTV)を最大化させることが可能になります。

前述した6つのアセットについて、十分な量を確保できないケースでは、会員登録時の顧客属性や消費購買、行動履歴などのデータを取得することが難しくなる他、自社グループ内の複数のサービスを追加提案することや、アプリを利用した販促クーポンを提供すること、外部メディアと連携してデジタル広告を配信するビジネスの構築等、競争力を備えた垂直統合型のプラットフォームビジネスの推進が困難化します。

ここまでの大型投資は、垂直統合型のプラットフォーム事業の成功や収益化に必要な経営資源(アセット)を確保するために行われてきたものであると説明できそうです。

キャッシュレス周りの動きにご興味がある方は、電子書籍「ID・データ保有者による経済圏競争の半歩先の未来」も、あわせてご覧いただければと思います。ここまで、ご一読いただき、ありがとうございました。

マーケティングの視点で見聞きし、読み解き、整理、体系化したこと事を発信しています。発信テーマ別に目次を用意していますので、気になる記事がありましたら、ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?