株:5月2日 パウエル議長の発言に行って来いの株価

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

素人の前置き

アメリカの経済はインフレと高金利に蝕まれて徐々に悪化している。

この最近の指標からパウエル議長がどのような発言をするかに興味があった。

ここ2週間にアメリカで発表された数字から振り返ると、

GDPが前期3.1%上昇から今期1.9%上昇に予想以上に下げた。

PCE価格指数上昇

失業保険申請件数が予想を下回った

ECIで人件費が予想以上に増加

シカゴPMIで予想を大きく下回る37.9!

マクドナルドも決算で利益が予想を下回った

ADP雇用統計で雇用者数は予想を上回り

JOLTS求人件数は予想よりも減少

ISM製造業景況指数も49.2で予想を下回った

以上の調査から出てきた傾向は、

『受注残や新規受注は減少傾向にあり、生産も3月より鈍化』

『価格指数は上昇しており、コスト上昇圧力がかかっている』

『雇用状況に対する見方は弱まり、求人が豊富だと感じる消費者が減り、求人を見つけるのが難しいと報告する消費者が増えています』

『消費者は日常支出品の価格上昇に直面しているため、使うお金に対してより慎重になっており、それがファストフード業界に圧力をかけています』

『節約するために外食、衣料品/ファッション用品、娯楽施設での娯楽、旅行などを控える』

『金利に敏感な住宅や高額家電の購入計画は、6ヶ月ベースで引き続き軟調でした』

『旅行計画も2023年6月以来の最低水準となり、アメリカ国内と海外旅行の両方で計画件数が減少』

『消費者が支出習慣を維持するために負債を増やしていることを反映している可能性があります』

『生活のためにクレジットカードに頼っているという現実を隠している可能性があります』

『消費者がクレジットカード債務を返済できない場合、支出を削減せざるを得なくなり、経済成長が減速する可能性があります』

雇用者数が増加しているが来月からは減少するかもしれない。

まず、去年からアメリカの倒産件数が増加している事。

去年の時点で言われていたのが『2024年には利下げが期待できるので倒産件数は減少するだろう』という利下げ期待での倒産数減収。

しかし利下げ期待が遠のいている。

「99セントオンリーストア」371店舗、米衣料品大手エクスプレス100店舗、など4月に倒産して閉店する。

4月から倒産が増加しそうな傾向が指摘されている。

消費者の購買に対する慎重姿勢が強まる中で、米法律専門誌「ナショナル・ロー・レビュー」(3月4日)によると、映画館チェーンのAMCシアターズや大手百貨店のコールズ、家庭内整理グッズを販売するザ・コンテナ・ストアなども破産リスクの可能性が指摘されており、主に裁量的支出に基づく商品やサービスを販売する企業が苦境に陥っている。

FOMC

パウエル議長発言前の市場の注目ポイント

FRBは政策金利の据え置きが広く予想されており、市場の注目はパウエル議長が今年中の利下げの可能性について何を語るかに集まっていました。

パウエル議長の4月16日の発言から利下げ予想を後退させていた。

「インフレをFRBの目標である2%に下げるのに必要な自信を得るまでには、予想より長い時間がかかるだろう」

「現在の労働市場の堅調さとこれまでのインフレの進展を踏まえると、金融引き締めの政策をさらに継続させてデータと今後の見通しを判断材料にするのが適切だ」

これに対して市場の予想としては、今回のFOMCでは大きな動きはないという見方がほとんどでした。

『パウエル議長は現時点では利下げの有無やタイミング、さらには利上げの可能性についても言及できないだろう』

『パウエル議長は記者会見で、当面は利上げを行う緊急性はないことを繰り返すだろう』

『彼は特定の政策経路について断言することはできないだろう』

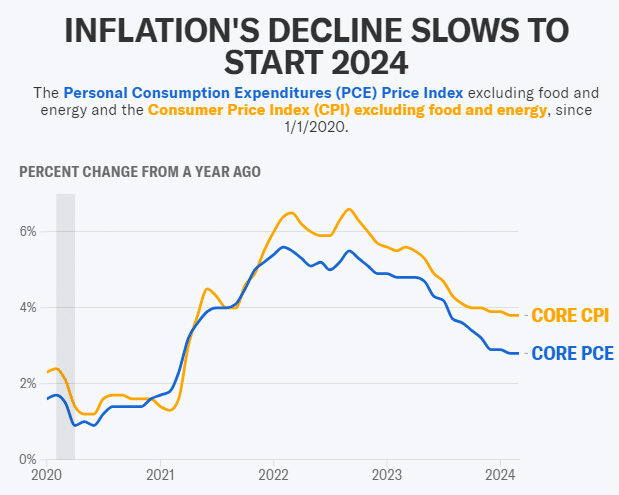

FRBが最も重要視しているインフレの指標であるCPIが過去3か月連続で伸びが予想を上回り、コアPCE指数の過去3ヶ月年率換算の伸びは4.4%に跳ね上がった。

これがFRB当局者がインフレの加速を懸念するのに十分な動きだということです。

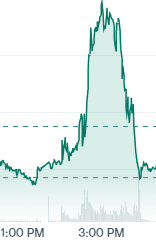

ニューヨークの午後2時半にパウエル議長登場

パウエル議長の記者会見の前に金利を5.25%-5.50%に据え置くと発表。

そして会見で「次の政策変更は利上げではないだろう」という発言で株価急上昇。

アメリカ10年債利回りは10ベーシスポイント下落し4.58%に、2年債利回りも10ベーシスポイント下落して4.94%に。

つまり、市場は更なる利上げを恐れていたという事。

QT減速の決定も市場で好感して受け止められた。

しかし、その後は再び決算の数字が焦点になって上昇分を帳消しにしたというのが市場の見方。

半導体関連の失望売り

半導体メーカーのAMD(AMD)とサーバーメーカーのスーパーマイクロコンピュータ(SMCI)の 決算が期待外れだった事が、AI (人工知能) によるセクターの押し上げ期待を打ち消しました。

AMD株はほぼ10%下落し、スーパーマイクロは14%下落しました。

このニュースは、NVIDIA(NVDA)のような他の半導体メーカーにも影響を及ぼし、同社株は4%ほど下落して終えました。

これに関してはスーパーマイクロの決算でも書いたように部品が足りなくて出荷が来期にズレ込んだだけで生成AI業界に大きな問題があったわけではない。

AMDに関しては、期待が大き過ぎただけ。

AMDの記事は書いていないが、前提条件として以前からGPUはNVIDIAに劣っていたし、NVIDIAは以前から生成AIに繋がる開発をしていた。

去年の夏の時点でTSMCがNVIDIAのH-100の需要拡大に追い付くために生産能力の拡大をはかっていたのでAMDの新しいGPUを量産できる体制にはない。

そもそもAMDの新GPUの量産は今年に入ってからと以前から報道されていたのに市場が勝手にNVIDIAのライバル視して買われていただけ。

期待外れではなく予想通りで、むしろAMDはPCの買い替えサイクルと併せて今期後半から伸びそう。

ただ、今回の大きな下げは投資家の株価感覚として現在の生成AI関連株は『ちょっと高すぎるんじゃないか?』という認識なので売られている。

個人的にアメリカの株は利下げのタイミングで大きな調整が入ると見ているので軽々しく『リバウンドするから買い』とは言えない。

NVIDIAの決算でも去年11月のように一部の高すぎる(非現実的な)アナリスト予想に届かなくて下げる可能性もある。

今年2月は雰囲気がWELCOME!だったので同じように一部の高すぎる予想に届かなかったものの上昇したようにNVIDIAの決算は市場の雰囲気がとても重要。

NVIDIAの決算でもスーパーマイクロが連れ安する可能性があり、安全策はNVIDIAの決算まで様子見。

打診買いをしてもいいが…

市民の消費が冷えている

マクドナルドの決算でも消費者が節約モードになってきているのが指摘されたが、ドラッグストアもスタバもよろしくない。

金持ちは別にして生活のためにクレジットカードに頼っている層が生活費を削っているのは明らか。

この傾向は金利が下がるまで変わらないと思うので小売業の来期も良くないだろう。

ドラッグストア大手のCVS(CVS)は、2024年の利益予想を下方修正したことを受け、株価は最大18%下落しました。また、コーヒーチェーン大手スターバックス(SBUX)も、業績が市場予想を下回ったことを受け、株価は16%ほど下落しました

今回のFOMC

FRBは5月1日、バランスシートの縮小プログラムの変更を発表しました。

6月1日から、FRBは保有国債のバランスシートからの流出ペースを、毎月600億ドルから250億ドルに減速させ、住宅ローン証券の流出上限を月額350億ドルに維持します。

中央銀行は、この上限を超える元本償還額があれば、国庫証券に再投資します。

バランスシート縮小のペースを緩めるという決定は、2019年に市場を混乱させたような金融市場の配管への混乱を回避しようとする当局者の動きです。FRBは、バランスシートは金利設定とは別のものであるとしています。

現行金利を維持する決定は、過去3ヶ月連続で予想を上回るインフレを示すデータが出た後に行われました。

FRBは5月1日の声明で、「過去1年間に、雇用とインフレ目標の達成リスクはより好ましいバランスに傾いてきた」と述べました。

FOMCは経済見通しを「不確実」と表現しました。

また、全会一致で「委員会は、インフレを2%の目標に戻すことに強くコミットしている」と述べました。

3月にFRB当局者は、今年中に0.25%ずつの利下げが3回実施される可能性があると予測を発表して以来、公式発言で経済見通しを不透明なものにしてきました。

パウエル議長は5月1日の記者会見で、3月の時点でFRB当局者の中央値の推計だった3回の利下げが、2024年にも依然として予想どおりかどうか言及することを拒否しました。

その代わり、インフレが持続的に2%まで低下するという確信に到達するのに、以前の予想よりも時間がかかるだろうと繰り返し述べ、「いつになるかは分からない」と述べました。

「我々がその確信を得たとき、利下げが視野に入ってきます」

また、パウエル議長は、金融政策は「経済が取るかもしれないさまざまな道筋に対応できるよう」に位置づけられているとも述べました。

その中には利下げを行わないシナリオも含まれています。

インフレが依然として高く、労働市場が強いままだと、「利下げを保留するのが適切なケースになるでしょう」と述べました。

一方で、政策当局者がインフレが持続的に2%まで低下しているという確信を強めたり、労働市場が予想外に弱まったりした場合、そうしたシナリオは利下げを行う根拠となり得るとも述べました。

「利下げを行わない道筋もあれば、利下げを行う道筋もある」と付け加えました。

パウエル議長は、経済が低成長と高止まりインフレに見舞われる「スタグフレーション」の時期に突入しているのではないかという懸念を軽視しました。パウエル議長は、1970年代にそのような時期を「経験してきた」とし、現在の経済との類似性を退けました。

「『スタグ』も見なければ、『フレーション』も見られない」と述べました。

素人の結論

「委員会は、インフレを2%の目標に戻すことに強くコミットしている」

インフレが依然として高く、労働市場が強いままだと、「利下げを保留するのが適切なケースになるでしょう」

ここ2週間ででてきたような数字の経済の悪化はまだまだ足りないという事ですね。

最も重要なのがインフレを2%に戻す事。

今回QT減速の決定をしたが金融政策スタンスに何らかの示唆を与える事はなく、利下げのタイミングを巡る議論には影響しないだろうと言われている。

インフレはどうやって下がるのだろうか?

経済全体に流れるお金の良を減らせばいいらしい。

政府が支出を削減したり、増税したり、消費者が節約したり、賃金上昇要求を控えたり。

『消費者が節約』は始まっているが賃金上昇はまだ続いている。

『労働市場が強いまま』だとまずいなら労働市場の強さが消えていけば考えが変わるかもしれない。

わがります!

つまり、より多くの会社が倒産して失業者が増えて、より多くの消費者が破産して購買力が低下すればいいんですね。

FRBはインフレ退治を景気後退よりも優先していると考えてもいいのかな?

この記事が気に入ったらサポートをしてみませんか?