金融・投資レポート ’22.1.30

1/24-28週の振り返り

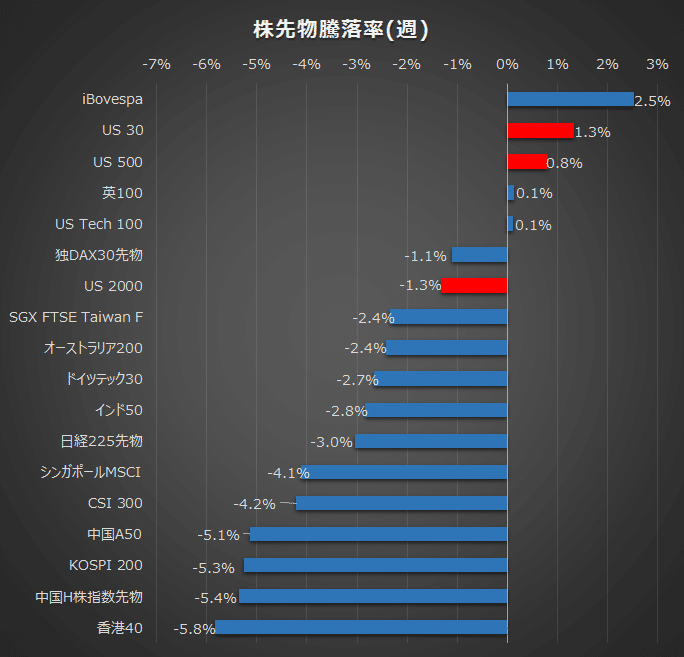

今週はFOMCでのパウエル議長のタカ派姿勢にマーケットは反応、ビッグサプライズは無かったものの先行き不透明感は払しょくされずマーケットは不安定な動きとなり世界的に弱含みました。米10年国債利回りは一時1.87%をマーク、金利上昇・ドル高影響によりアジア・新興国市場が特に売られる展開となりました。

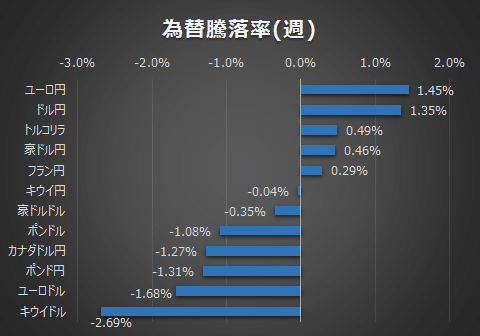

為替はドル高、ドルインデックスは一時97.4と20年7月以来の高値まで上昇、ユーロドルは2か月続いた下値レンジを下方ブレイクし20年6月以来の安値水準まで低下しました。ドル円も113円半ばから115円後半まで強く押し上げられました。

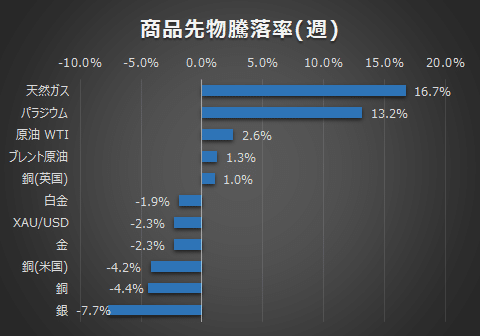

商品はエネルギーが強く天然ガスはロシアのウクライナ進行懸念により急騰、原油は89ドル台に乗せ7年2か月ぶりの高値となりました。金は投資家心理の悪化により一時強含むもその後失速、再び1800ドルを割り込み週を終えました。

今週FOMCでのパウエル議長の発言は、①3月を以てテーパリングを完了させ利上げを開始、②QT(バランスシート縮小)についての言及に留まり、それ以後の利上げ規模や回数などは明言しませんでした。一方で今週発表されたPCEコアデフレーターは4.9%と前回(4.7%)、予想(4.8%)いずれも上回る形となり、時間とともにサプライチェーンの問題が解決し自然にインフレが収まるということが夢物語であるということが突き付けられた形となりました。

実体経済においてもさまざまな懸念材料が見え隠れしてきました。今週発表された米製造業PMI・サービス業PMI・耐久財受注などはすべて前月を下回り、週の新規失業保険申請件数も著しい低下からの一服感が見られます。

しかしFRBは今インフレの抑制が最重要課題です。焦りを見せないようにしつつインフレが平均2%相当に落ち着くまでは粛々としつこく利上げすることでしょう。

どの位利上げすればインフレが落ち着いてくるかはわかりませんから予測しても仕方がありません。それよりも利上げの効果が出てくるまでにはタイムラグがあるはずで、その間マーケットは金利上昇とインフレ高進の2重苦にさらされますから、需要や企業業績が収縮しないか、つまり景気後退の兆候が表れないかに目を凝らすことのほうが今は肝要と思います。

来週は雇用統計や米ISMが予定されています。特に賃金水準の変動有無はインフレが長期化するか否かを占う意味で重要でしょうし、オミクロン株の悪影響がどの程度ISMに表れるのかも注目したいと思います。

また業績についてもアルファベット・アマゾン・FBといった大型株が決算発表予定です。今週発表されたテスラ・アップル・マイクロソフトいずれも好決算でしたが テスラは発表後 利益確定売りに押され週を終えました。高PERのグロースは金利上昇局面では業績が良くても手放しに買い向かえないということだと思います。金融相場の終わりはこうなるのだなと改めて感じました。

決算銘柄の注目はアマゾンです。クリスマスシーズン下の小売売上高がマイナスだったことを鑑みると、アマゾンはサプライチェーン問題の影響を色濃く受けている可能性があります。ネガティブなニュースが飛び込むことも想定したいと思います。

<来週の注目指標など>

1/31(月)欧州四半期GDP

2/1(火) 豪政策金利発表、米ISM製造業景況指数

エクソン・GM・アルファベット決算

2/2(水) 米ADP雇用統計、FB決算

2/3(木) 欧州卸売物価指数(PPI)、英・欧州政策金利発表、週の新規失業保険申請件数、米ISM非製造業景況指数

メルク・アマゾン・フォード決算

2/4(金) 米雇用統計

※中国は春節により今週休場

この記事が気に入ったらサポートをしてみませんか?