1/3-1/7 週の振り返り

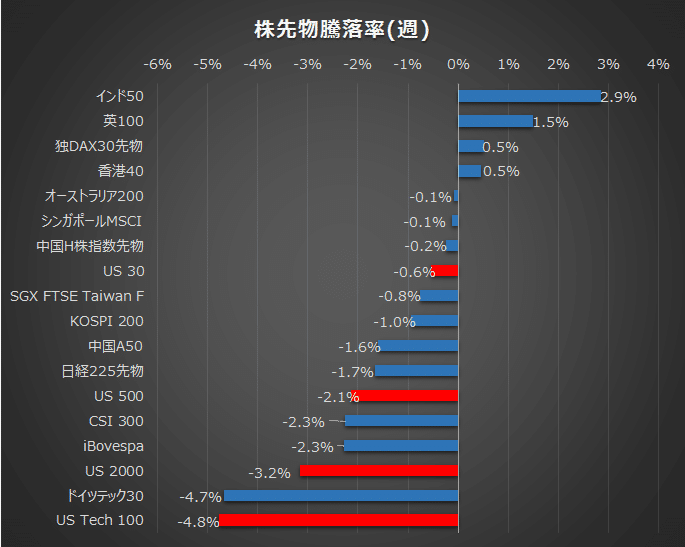

今週はFRBが金融引き締め策にQT(保有資産を縮小する動き)も検討していることがサプライズとなり投資家心理が悪化、長期金利は1.799%とコロナショック以降の最高値を記録しました。株式指数は小型株・テック・グロース系を中心に売られる展開、逆に金融・エネルギー株比率の高いインド・英市場はオミクロン株感染拡大影響は抱えつつもプラスに推移しました。

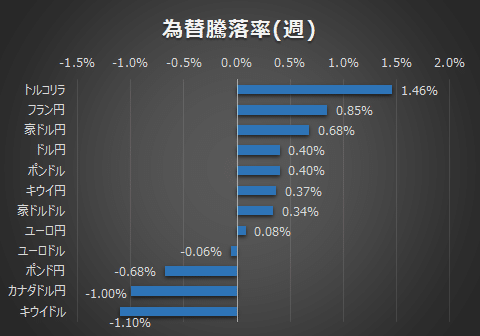

為替はドルがレンジの動きに終始。クロス円が特に弱く推移するも全体的に方向感に欠けふらふらとした動きとなりました。長期金利の急激な上昇に為替が連動しない場面も散見され、ドル円は116円半ばも達成できず失速、115円半ばで週を終えました。原油価格と連動性の高いカナダドル・ポンドは原油価格上昇に伴い対ドルでは上向くも、対円では上値重く推移しました。

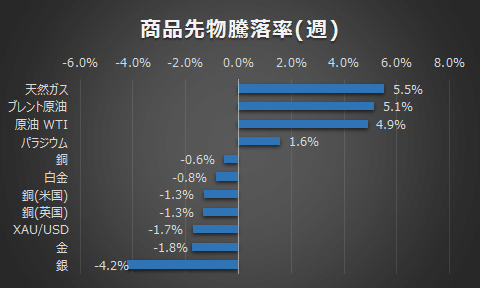

商品は原油が上昇、11/24ぶりの高値水準まで上昇しました。寒波に加えOPEC+会合では毎月40万バレルの減産縮小継続が決定されたものの、同組織のメンバーであるカザフスタンでデモ隊が暴徒化したことや、リビアなど複数の国では資金不足やメンテナンスなどで生産割当量の達成が困難になるなど、供給面での問題から80ドル中盤まで価格が上昇しました。

また金利が付かない金は長期金利の上昇により週前半は弱含むも、12月からのサポレジラインである1790ドルを下方ブレイク叶わず日足200MA付近を小動きに終始しました。

今週公開された12月FOMCの議事要旨では、利上げの早期前倒しに加えQTの検討にも着手していることが明らかとなりました。2年債の利回りは0.9%相当まで上昇しましたし、利上げが始まる3月までさらに上昇軌跡を描きそうな様相ですから、今年の利上げは0.25ポイント×3回が市場予想となっていることもうなずけます。さらにその先のQTも示唆されたことで、市場想定を上回ってFRBがタカ派色を強めてインフレ抑制策を強固に取っていく姿勢が明らかとなりました。

また今週発表された雇用統計では失業率が3.9%(コロナショック以前の'20 1月は3.6%)、平均時給が前月比0.6%増と労働者の確保とそのための時給上昇が伺えました。雇用動態調査(JOLTS)の結果も、求人件数の高止まりが示されています。賃金は一度上昇すると金融政策のかじ取りが難しくなるため、さらにガイダンスを強化していくことが想像できます。

今後の利上げが現実味を帯びるほど、現在の債券価値は低下し長期金利は上昇していくでしょうから、株価指数は今月末のFOMCまでは不安定な動きが続くのではないかと思います。

全体的に不確実性が色濃くなってきたと思われます。例えば金は通常長期金利の上昇に伴い下落トレンドを描きそうですが小動きに留まりましたし、為替との連動もちぐはぐさが目立つなど、セオリー通りに各資産が動いていないというのが今週の気づきとなりました。どこに資産を振り向けたら良いのかを迷っている現れではないでしょうか。

来週ですが、上記を踏まえてパウエル議長の議会証言や12月の米CPIの発表が最も注目されるところかなと考えています。また四半期決算が月半ばから本格化してくるのに先立ち来週はデルタ航空やJPMなどレジャー・金融の先行きを占う企業が予定されていますから、これらももれなく押さえていきたいと思います。

<来週の注目指標など>

1/11(火) パウエル議長議会証言

1/12(水) 米消費者物価指数(CPI)

1/13(木) 米卸売物価指数(PPI)、デルタ航空決算

1/14(金) 米小売売上高、JPM・WFC決算

自身の投資行動においては、金利の上昇ペースとさらにタカ派に傾いていく金融政策を想定して、株式の比率をさらに5%落としました。ポートフォリオは株式25%、債券40%、現金35%となります。短期トレードは引き続き金利上昇局面ではナスダックS、インフレ指標を見ながら原油Lをリスクリワードの良いところでポジション持てないかなと考えています。

この記事が気に入ったらサポートをしてみませんか?