金融・投資レポート ’22.1.23

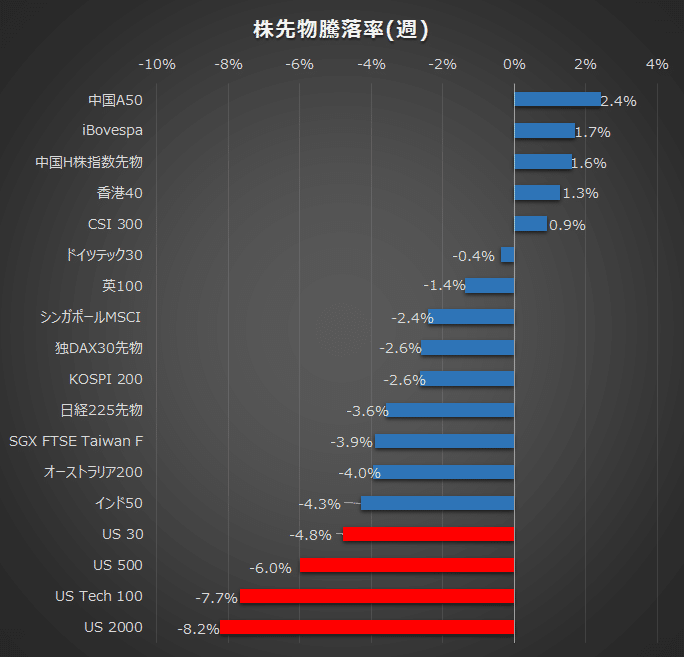

今週はFOMC前の警戒感の高まりにより米国市場を中心に売られる動きが強まりました。長期金利は一時1.9%を付けその後やや調整するも高止まりの域、これにより小型・ハイテク株が特に弱く台湾・韓国市場も売られる展開となりました。一方中国は事実上の政策金利である最優遇貸出金利の利下げを2か月連続で実施したことが材料となりやや買戻しの動きとなりました。

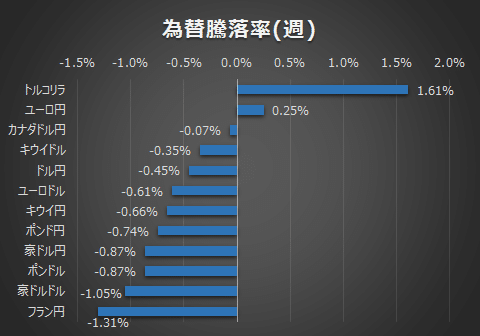

為替はオミクロン株の感染拡大や金融引き締め観測の高まりによりドルも円も弱くリスクオフの動き、中でもクロス円が特に弱く推移しました。

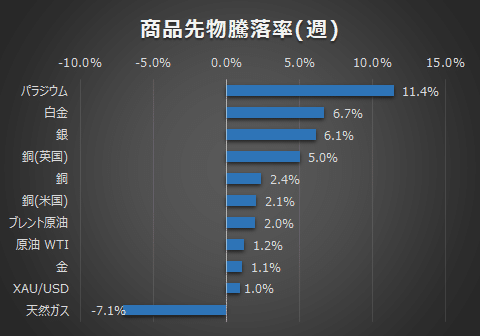

商品は2014年10月以来の高値を更新し一時87.6ドルを付ける展開、トルコ南東部の輸送管爆発やサウジアラビア連合軍によるイエメン内戦への軍事介入、ロシアのウクライナ進行の警戒感などが供給ひっ迫懸念となり底固く推移しました。原油の高値を追う動きにより商品全体に買戻しが強まり、特に産業用貴金属が伸長しました。

FOMC前のブラックアウト直前にブレイナード副議長がインフレ抑制は「最優先課題」と語ったこと尾を引き今週も金融引き締め警戒感が高まりました。米国指数は売られ、各指数が200日移動平均線を割り込む展開となっており、調整局面入りが強く意識されています。また決算シーズンが本格化してきましたが、JPMやバンカメは売上高がコンセンサスを下回り、NETFLIXも契約者数昨年比でマイナス50%減少するなど各企業の苦戦が垣間見えます。

各指標も思わしくありません。米 小売売上高は-1.9%と予想0%を下回りましたし、原油価格と連動性の強いカナダのCPIは前年同月比4.8%と30年ぶりの高い伸びを示しました。また週の新規失業保険申請件数は2週連続で増加が認められたことも懸念材料として再燃してきています。

インフレ圧力による消費の低迷、雇用環境の改善の鈍化に加え金融引き締めとなれば業績相場への移行ハードルは相当高まるでしょうから、FRBの舵取りはさらに難しくなってくるものと想定します。利上げが年5回とか3月は0.5%の利上げなども一部噂されているようですが、こういう状況下で市場予想を上回った引き締めサプライズは市場に大きな悪影響をもたらしますから、3月に0.25%の利上げに留まるとは思います。あとはQTも含めたその先のガイダンスをより強く語るのかといったところが注目ポイントかと思っています。

またFOMCの政策見通しがが想定通りだとしても、結局引き締めは進行していくわけですし、FOMC通過後のあく抜け感から買戻しが入るとしても高値を更新し続ける根拠は乏しそうです。来週はマイクロソフトやアップルなどのハイテク大規模銘柄の決算が予定されていますが、これらを払拭するだけの業績を示せるかといったところが唯一の希望かもしれません。しかし個人的には楽観しておらず、事実を淡々と見つめる週となりそうです。

<来週の注目指標など>

1/24(月) 独・欧州・米PMI・IBM決算

1/25(火) FOMC1日目・米消費者信頼感指数・マイクロソフト/GE/3M/J&J/アメックス決算

1/26(水) FOMC2日目政策金利発表・テスラ/インテル/ボーイング決算

1/27(木) 米GDP・耐久財受注・アップル/VISA決算

1/28(金) 豪PPI、独GDP・米PCEコアデフレーター・キャタピラー/シェブロン決算

長期投資における新しいポートフォリオは株式30%(MSCIコクサイ20%、石油個別株10%(XOM・1605))、債券35%、現金35%です。ポートフォリオの株式の比率変えずにバリューの比率を上げる対策を取りました。

この記事が気に入ったらサポートをしてみませんか?