【ねこが選ぶPBR1倍割れ銘柄】 三光合成

自動車樹脂部品を手がける三光合成

工業用プラスチック成形品や成形用金型の大手メーカー。富山県での合成樹脂製造が起源で、原材料供給を受ける三井物産との関係が深い。成形品は自動車向けを軸に複合機や家電向けも展開。海外展開に積極的で、中国では上海、天津、広州に子会社設立し製販体制を強化したほか、インド、タイ、インドネシア、フィリピンといったアジア地域でも生産能力を増強。リーマンショック後いったん撤退した米国も顧客の生産活発化で再進出、2014年にはメキシコ工場が稼働。人手不足に対応し世界21拠点で設計・金型試作などの分業体制も構築。

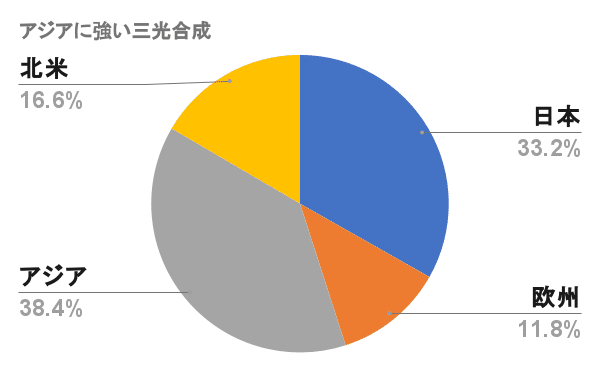

時価総額200億円、車の樹脂部品を金型の設計・製作から一貫して生産できるのが特色の化学メーカー。海外での売り上げ比率も68%と高く、中でもインドに力を入れていて、工場を増設・新設して電気自動車にも対応できる体制づくりを進めているにゃ。

ただ一方で、営業利益率が5%以下と低く、PBR1倍割れの状況が続いているのが弱点。資本効率の改善策次第では株価の上昇も期待できる3つの理由をご紹介するにゃ。

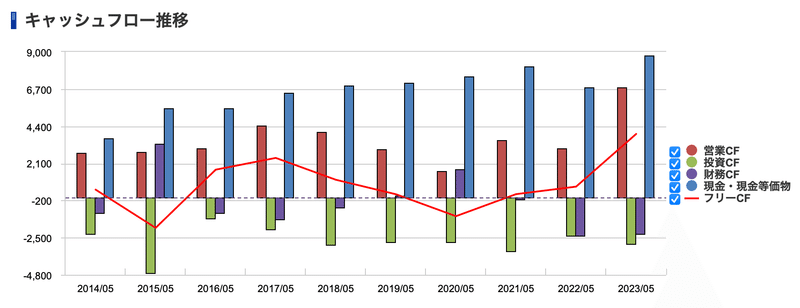

■ おすすめの理由①:安定したキャッシュフロー

コロナ期などフリーキャッシュフローがマイナスになっている年もありますが、比較的安定したキャッシュフローを実現しているにゃ。PCFR(株価キャッシュフロー倍率)も4.1倍と半分以下の水準(全業種の平均は9.5倍)。ライバルのムトー精工の6倍と比べても割安にゃ。

また、コロナ禍の20年に減配した以外は配当維持か増配した期が多く、安定した配当も魅力的にゃ(予想配当利回りは2.7%)。

■ おすすめの理由②:良好なモメンタム

2018年に純利益が30%増となることを手掛かりに、上場来高値となる849円を記録。でも長続きせずまたすぐに下がっちゃったんだけど、コロナ禍の20年12月にはストップ高を記録。比較的早く海外生産が持ち直したのと、EVで樹脂部品の需要が最大2割程度増えるという期待を集めたにゃ。

それ以降も断続的にEV化シフトのための設備増強の材料が出て、株価も上昇気流に乗ってるにゃ。アジアでの強さを武器にインドでの生産を拡大できれば、再び上場来高値の更新も期待できるかにゃ?

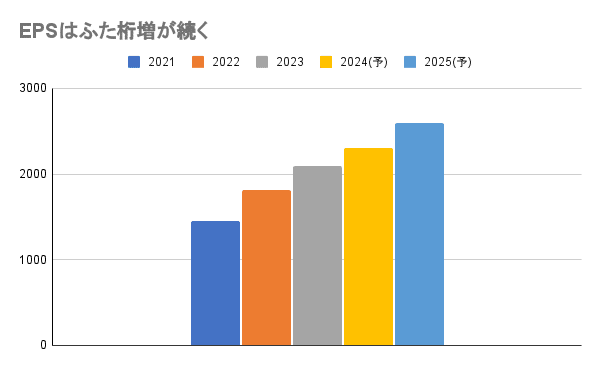

■ おすすめの理由③:ふた桁成長中のEPS

22年、23年と20%の増収率が続いてたんだけど、24年、25年にかけては5%以下に急ブレーキ。けど、EPSの増加率でみてみると、22年から25%→16%→10%→13%と4期連続でふた桁増益になる見込みにゃ。

想定してる為替レートはちょっとわからにゃかったけど、損益計算書をみるとだいぶ為替差益が乗っかってたから、このまま円安基調が続けば上方修正も期待できるかもにゃ?

目標株価:1300円

懸念点としては自己資本比率が30%台とちょっと低いことにゃ。バランスシートも固定比率が122%とやや重めにはなってるけど、他は大体バランスが取れていてそこまで気にする必要もないかにゃ?

この記事が気に入ったらサポートをしてみませんか?