【家計管理のコツ】#14 元本割れする保険を解約するべきか?

こんにちは、森大です。

医師をしながらFPとしても活動しております。

今回は家計管理のコツシリーズ第14弾

「元本割れする保険を解約するべきか?」

というテーマでお話させて頂きます。

これまで数々の「いらない保険」

について話してきたわけですが、

解約についてもお話ししなければ

なりません。

「解約すると元本割れするから…」

「でもみんなやってるから…」

「手続きが面倒だから…」

いざ解約しようと思っても

様々なハードルを感じます。

特に解約時の元本割れについては

かなり心理的なハードルを

感じるでしょう。

そんな時どう考えればよいのか、

ぜひ勉強していってください。

***

家計管理シリーズでは

我慢せずにお金を貯める方法

をお伝えしています。

毎月固定でかかる保険費を減らすことで

日々の生活を我慢することなく節約ができます。

保険に月5000円以上かけている方は

このシリーズを読んでぜひ一度

見直してみてください。

それでは参りましょう!

【シリーズ記事】

#6 保険料の払いすぎに注意しよう

#7 入るべき保険の条件とは?

#8 本当に入るべき3つの保険

#9 生命保険が必要な人、不要な人

#10 貯蓄型生命保険をおすすめしない理由

#11 民間医療保険をおすすめしない理由

#12 個人年金保険をおすすめしない理由

#13 外貨建て保険をおすすめしない理由

―――――――――――――――――

1.保険を解約する時の問題

これまで保険の本質に触れ、

必要な保険と不要な保険について

お話してきました。

そんな中こう思った方が

いるはずです。

「え、じゃあ今入っている保険、

解約した方がいいってこと??」

もしそう感じたならば、

ほとんどの場合解約すべきです。

なかなか受け入れがたいと思いますが、

未来のためと思って冷静に考えましょう。

ただ解約しようとすると

3つのハードルを感じるはずです。

【保険解約時のハードル】

①解約時元本割れ

②払い済み保険を勧められる

③手間が面倒

このうち③の「手間が面倒」については

そのひと手間で将来数百万円の違いが

出ることもあります。

「めちゃくちゃ時給の高いお仕事」

と考えて頑張りましょう笑

今回は①の元本割れについて

次回は②の払い済み保険について

考え方をお話しします。

僕の話を聞いて納得出来たら、

ぜひ行動に移してみて下さい。

2.解約時にどれくらい損をするのか

まず解約時にどれくらい損をするのか

見ていきましょう。

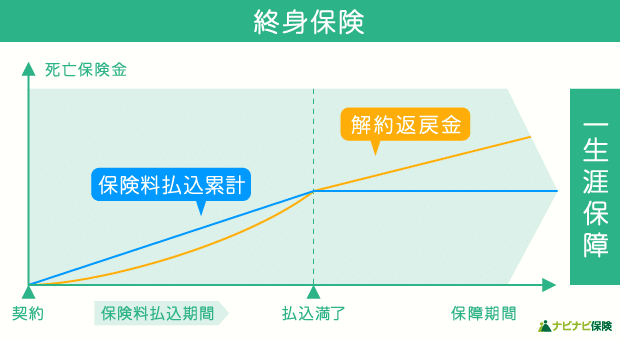

例えば終身保険などの貯蓄型保険を

契約していた場合、満期を迎える前に

解約すると元本割れします。

(商品によっては満期を過ぎても元本割れします)

解約時に戻ってくるお金を

解約返戻金(へんれいきん)と言います。

図の通り満期を迎えるまでは

仮に500万円積み立てていたとしても

500万円よりは少ない金額になって

戻ってきます。

つまりこの時思うのです。

「え、せっかく積み立てたのに

お金減るの…?」

過去の努力を損で終わらせることは

相当の痛みを伴います。

だから、なかなかそれを選べません。

これをサンクコストバイアスと言って、

過去に費やした費用や時間が

今の選択に影響することを言います。

周りには「絶対別れた方がいいよ」

と言われる彼氏と別れられない。

自分でも分かっているのに…

これも過去の時間を無駄にしたくない

というサンクコストバイアスです。

***

ただしそれは心理の問題。

ここでは理論で考えてみましょう。

解約した場合には元本割れしますが、

積み立てを保険から投資に切り替えれば

将来利益が得られます。

仮に解約時の損が-20万円、

将来の利益が+100万円なら

絶対に解約すべきでしょう。

問題を整理するとこうです。

「解約時の損」よりも

「投資で得られる利益」は大きいの?

ただし先に言っておきますが、

結果は人によります。

「何歳で」

「どんな保険に入り」

「何年で解約して」

「その後どんな投資をして」

「どんな相場なのか」

これらの条件に影響されるからです。

僕はモデルケースを提示します。

ただしかなり参考になるはずです。

それを参考にあなた自身のことも

考えてみて下さい。

3.元本割れしてでも解約するべきか?

それではモデルケースで

シミュレーションを行いましょう。

【CASE】

30歳の時に終身保険に加入した男性。

40歳で貯蓄型保険の積み立てよりも

「掛け捨て保険+投資」の方が良いと

考えた。

損をしてでも解約するべきかを計算する。

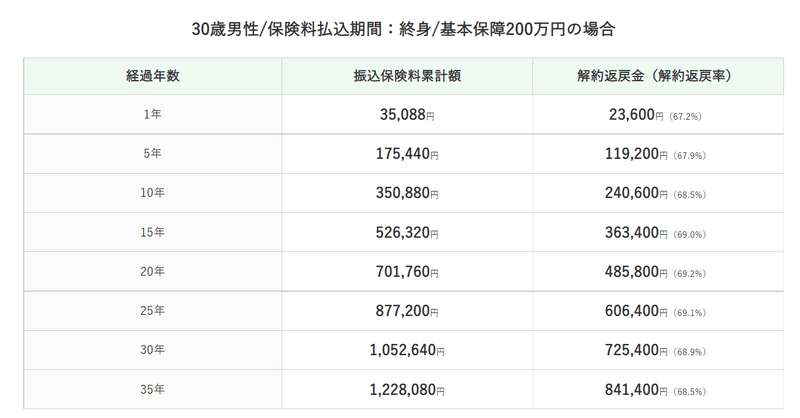

損失額の計算

こちらはアクサダイレクト生命の

試算です。

この保険の場合

10年後の解約返戻率は68.5%です。

つまり100万円積み立てていたら

68.5万円で返ってきます。

31.5万円損します。

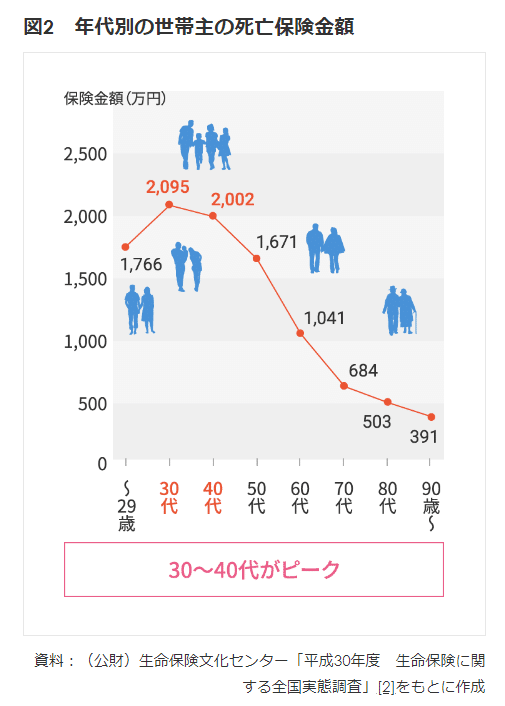

この表は補償額200万円で計算されていますが、

そんなものでしょうか?

どれくらいに設定する方が多いのでしょうか?

30代だと平均で2000万円程度

かけているようです。

HPの表は解約時のダメージを少なく見せている

気がするのは僕だけでしょうか…

2000万円の補償額なら、保険料はこちらです。

10年間の積立額は

29,240円 × 12ヵ月 × 10年 = 350.9万円

となります。

ここで解約すると

返戻率68.5%なので240.4万円。

なんと110.5万円も損をしてしまいます。

これじゃ解約したくなくなりますよね…

しかしここはグッとこらえて

先に進めましょう。

この110.5万円を将来回収できれば

良いのです!

投資収益の計算

心を鬼にして解約し、

掛け捨て保険に切り替えました。

本来は10年ごとの見直しを

おすすめしていますが、

今回は比較しやすくするために

30年後の70歳まで保険に入ります。

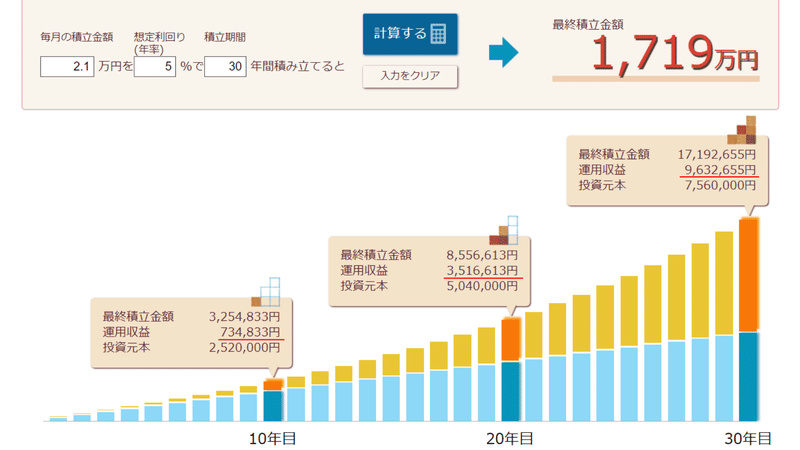

終身保険で支払っていた29,240円と

掛け捨て保険の8,170円。

この差額21,070円が彼の積み立てられる

金額です。

この2.1万円を利回り5%で30年間

運用してみましょう。

まとめるとこうです。

【運用収益】

10年後 ⇒ 73万円

20年後 ⇒ 352万円

30年後 ⇒ 963万円

10年間で積み立てをやめてしまうと

むしろ損になります。

(ちなみに12年の収益が109万円でした。)

しかしこれは裏を返せば

今後10年以上保険に入り続けるならば

解約した方がよい。

ということになります。

それはつまり積み立てを続けている

ということですからね。

4.解約シミュレーションの流れ

あなた自身のことを調べる場合は

以下の手順になります。

【解約シミュレーションの手順】

①解約時のマイナス分を保険会社に

問い合わせる。

②掛け捨て型保険に入った場合の保険料と

現在の保険料の差額を計算する。

③差額で投資をした場合の将来の収益を

シミュレーションする。

④1(損失)と3(利益)の金額を比較して、

自分が納得できる選択をする。

***

最後に一言だけ言わせて下さい。

なんで自分のお金を積み立てているのに

こんなに悩まされなきゃいけないの?

おわりに

今回は家計管理シリーズ第14弾、

「元本割れする保険を解約するべきか?」

というテーマでお話しさせて頂きました。

まとめます。

◆貯蓄型保険を解約する場合、元本割れすることが

ほとんどなので解約を躊躇してしまう。

◆ある保険では10年積み立てて解約すると

約70%しか戻ってこない。(珍しくない)

◆積立額を投資に回した場合の利益が

解約時の損失を上回れば解約するべき。

◆損が拡大する前にシミュレーションを行い、

納得できる選択をしよう。

以上です!

次回は

「解約時の払い済み保険はどうか?」

について掘り下げていこうと思います!

ぜひまたご覧下さい!

【参考記事】

***

今後もお金のテーマを中心に

役に立つ記事をお届けします!

もし「面白い、役に立つ」と思って頂けたら

いいね、フォローなどお願いします。

コメント欄への質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#お金 #勉強 #お金の勉強会

#投資 #投資初心者 #資産形成 #資産運用

#投資信託 #株式 #債券 #預金 #貯金

#家計管理 #支出 #節約

#保険 #保険費 #保険料

#掛け捨て #貯蓄型

#生命保険 #医療保険 #個人年金保険 #外貨建て保険

#火災保険 #自動車保険

#解約 #返戻金

もしよろしければサポートをお願いします! 今後の活動をより一層頑張らせて頂きます!