【家計管理のコツ】#10 貯蓄型生命保険をおすすめしない理由

こんにちは、森大です。

医師をしながらFPとしても活動しております。

今回は家計管理のコツシリーズ第10弾

「貯蓄型保険をおすすめしない理由」

というテーマでお話させて頂きます。

前回「貯蓄型に入っている方が多いです」

と言っておきながら、挑戦的なタイトルに

なってしまいました笑

しかしここは保険のお話をする上で

絶対に外せないテーマですので、

ぜひご自身の考え方と照らし合わせて

みてください。

家計管理シリーズでは

我慢せずにお金を貯める方法

をお伝えしています。

毎月固定でかかる保険費を減らすことで

日々の生活を我慢することなく節約ができます。

月5000円以上かかっている方は

このシリーズを読んでぜひ一度

見直してみましょう。

今回の記事は

「掛け捨て型と貯蓄型ってなに?」

「貯蓄型の方がお得じゃないの?」

「結局どっちがいいの?」

そんな方にはとっても役に立つ内容です。

それでは参りましょう!

続編となっておりますので、

まだ以前の記事を見ていない方は

ぜひそちらからご確認ください!

【シリーズ記事】

#6 保険料の払いすぎに注意しよう

#7 入るべき保険の条件とは?

#8 本当に入るべき3つの保険

#9 生命保険が必要な人、不要な人

―――――――――――――――――

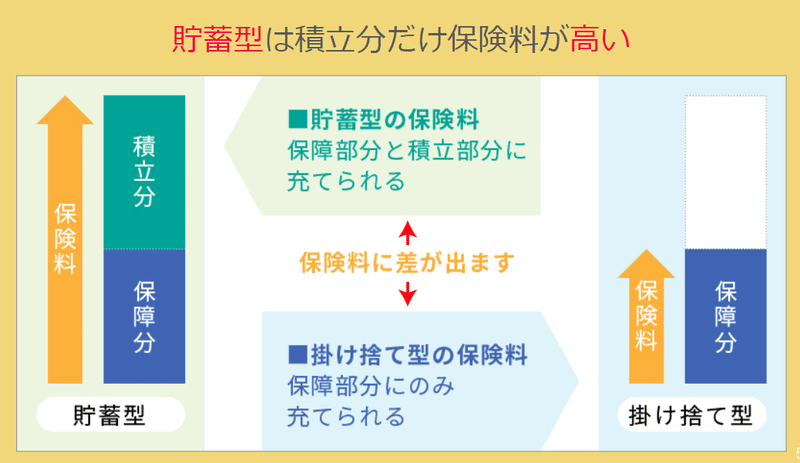

1.貯蓄型と掛け捨て型

生命保険には大きく分けて

「貯蓄型」と「掛け捨て型」の

2種類があります。

この違いをシンプルに言うとこうです。

【掛け捨て型】

保険料は安いが、払った保険料は戻ってこない。

【貯蓄型】

満期や解約時にお金が戻ってくるが、保険料が高い。

少し理解を深めましょう

生命保険の基本はあくまで掛け捨て型で、

そこにセットで積立をするのが貯蓄型です。

貯蓄型はこの積み立て分だけ

保険料が高くなるわけです。

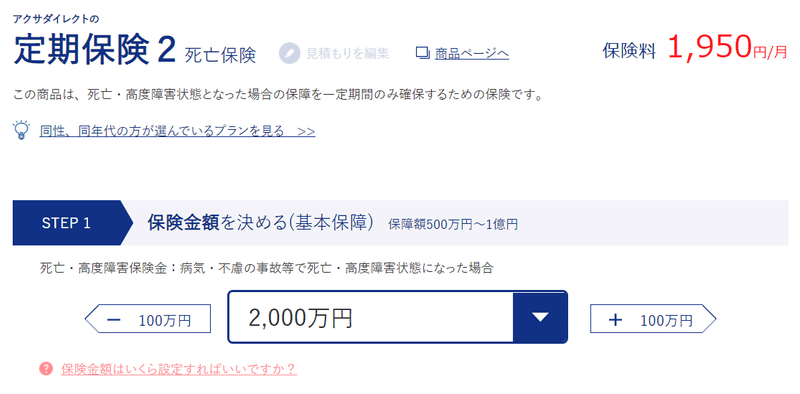

どれくらい違うのか、

こちらのサイトで検証してみます。

30歳男性が2000万円の保険金を

かける場合でシミュレーションします。

掛け捨ては「定期保険」という商品です。

期間を設定しますので、10年間にします。

*10年ごとの見直しがオススメです。

月々1950円です。

ちなみに10年後(40歳)に契約する時には

保険料が上がります。

どれくらいかと言うと…

4000円近くまで上がります。

なぜかと言うと

年齢とともに死亡リスクが高くなり、

保険会社が保険金を支払う確率が

上がるからです。

それだけお金を集めておかなければ

ならないということですね。

***

では次に貯蓄型です。

「終身保険」という商品になります。

こちらは積み立て分だけ

保険料が高くなります。

こちらは生涯保険料が変わりません。

本来は年齢とともに保険料が上がりますが、

将来の分を先払いして平均化しているからです。

***

みんながどちらを選んでいるかと言うと、

多くの調査では貯蓄型の方が人気です。

しかしこの後説明する理由により、

貯蓄型の保険はおすすめできません。

もし僕が選ぶなら掛け捨て型一択です。

2.なぜ貯蓄型が選ばれるのか?

貯蓄型が選ばれやすいのには

実は奥深い理由があります。

もちろん貯蓄型を選んでいる方は契約時に

「良い商品だ」と思って契約しています。

それを否定するわけではありませんが、

そう思わせたのは多くの場合営業マンです。

***

ここからは保険会社の仕組みに触れていきます。

実は保険会社は貯蓄型を契約してもらった方が

儲けが多いのです。

なぜかと言うと、積み立ててもらったお金で

投資をしているからです。

(債券への投資なのでリスクは低いです。)

掛け捨て保険ではほとんど投資ができませんから、

儲けが少ないのです。

***

また、保険代理店は保険会社からの

手数料を受け取る商売です。

もちろん、積立型の方が手数料が高いです。

自ずとこちらを勧める方針になります。

積立型を選んでもらった方が

保険会社も代理店も儲かる仕組みであるため、

そもそもそちらをお勧めすることになるのです。

3.貯蓄型保険をお勧めしない理由

「保険会社と代理店の儲けになるからといって

商品が悪いとは限らないでしょ?」

そう思われる方もいらっしゃると

思います。

もちろん内容を理解して

納得していればOKです。

しかし、ここからは僕がお勧めしないと

言う理由を話していきます。

まず結論を言います。

貯蓄型保険に入るのならば

掛け捨て型保険と投資を組み合わせた方が

圧倒的に良い。

どういうことなのか説明します。

まず保険の機能を確認しましょう。

【保険の機能】

普段から保険料を払っておいて、

生活破綻するようなイベントが起きた時に

保険金を受け取ることができる。

これはすなわち掛け捨て型保険です。

そこにさらにお金を上乗せして、

将来受け取るのが貯蓄型です。

本来は保険に上乗せせずに自分で

貯金すればいい話なのですが、

①営業マンがお勧めしていた。

②自分では貯金ができない。

③満期を迎えるとお金が増える。

などの理由で貯蓄型は人気です。

このうち①については理由をお話ししました。

お勧めする仕組みになっています。

②については貯蓄用口座を分けたり

投資用口座に積み立てたりすれば解決します。

***

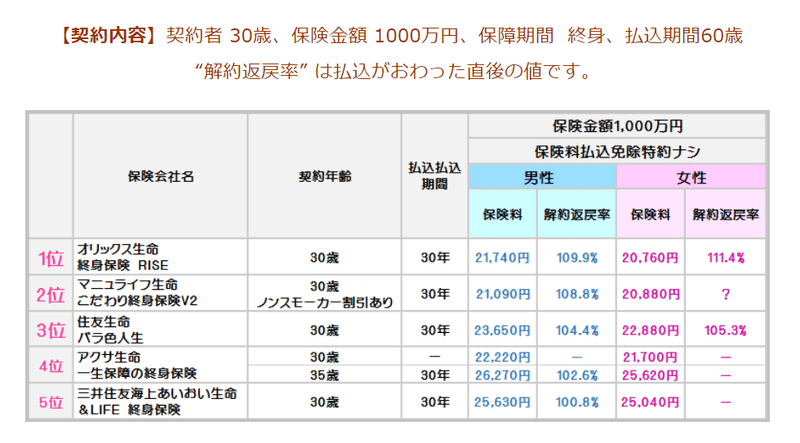

③はどうでしょうか?

確かに商品によってはお金が増えて戻ってきます。

どれくらい戻ってくるか、

2021年の人気ランキングを見てみましょう。

この表の解約返戻率というのが

そのパーセンテージです。

例えば105%だった場合は

満期に100万円積み立てていたら

105万円になって返ってきます。

110%というのはかなり高い方で、

低いと70%程度のものもあるので

増えるとは限りません。

***

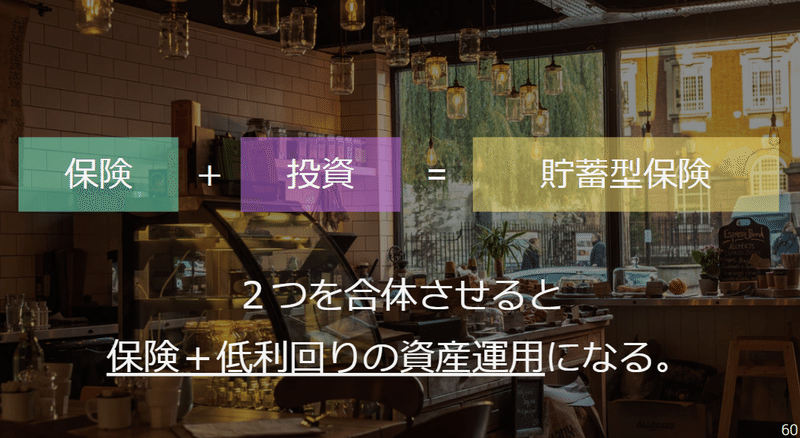

ここで一度大きな視点で見てみましょう。

「お金を増やす」というのは本来投資の機能です。

そもそも保険で行うことではないのです。

ここでの問題を整理すると、

貯蓄型保険の積み立てと一般的な投資の

どちらが効率的にお金を増やせるか?

ということなのです。

もちろん投資をする場合、

保険は掛け捨てで入ることとします。

「貯蓄型保険」

vs.

「掛け捨て保険 + 投資」

保険機能は同じなので

投資効率だけで勝負です。

もう結論を言いましょう。

先ほどの貯蓄型保険の投資効率

⇒「30年で+10%」

王道的な投資の投資効率

⇒「1年で+5%」

比べるまでもありません。

図にするとこういうことです。

そのため保険は掛け捨てで入り、

お金を増やすのは投資で行えば良いのです。

王道的な投資とは何なのか、

なぜ+5%といえるのかについては

こちらの記事をご覧下さい。

おわりに

今回は家計管理シリーズ第10弾、

「貯蓄型生命保険をおすすめしない理由」

というテーマでお話しさせて頂きました。

まとめます。

◆生命保険には掛け捨て型と貯蓄型がある。

◆貯蓄型を契約させた方が保険会社も

保険代理店も儲かる仕組みになっている。

◆貯蓄型は実は「保険+低利回りの投資」の組合せ。

◆保険は掛け捨てで入り、投資でお金を増やすのが良い。

以上です!

次回は医療保険について

掘り下げていこうと思います!

ぜひまたご覧下さい!

***

今後もお金のテーマを中心に

役に立つ記事をお届けします!

もし「面白い、役に立つ」と思って頂けたら

いいね、フォローなどお願いします。

コメント欄への質問もお待ちしてます。

Instagramやstand.fmなど

各種リンクはこちら ↓

#お金 #勉強 #お金の勉強会

#投資 #投資初心者 #資産形成 #資産運用

#投資信託 #株式 #債券 #預金 #貯金

#家計管理 #支出 #節約

#保険 #保険費 #保険料

#掛け捨て #貯蓄型

#生命保険 #医療保険

#火災保険 #自動車保険

もしよろしければサポートをお願いします! 今後の活動をより一層頑張らせて頂きます!