#11 海外でクレジットカードを使った時の本人確認(韓国編)

はじめに

クレジットカード利用時の本人確認仕様については以下で説明しました。

この中で、以下説明しました。

本人確認の方法、主にPIN認証(暗証番号認証)の方式は国によって異なる

日本ではオフラインPIN(決済端末とICカード間で認証)が採用されている

ではお隣の韓国はどうなんでしょうか。一昨年前に行ったときには磁気取引で署名が存在しているイメージがありましたが、今年の正月に行ったときにはほぼ決済端末のIC化が進んだ印象を受けました。

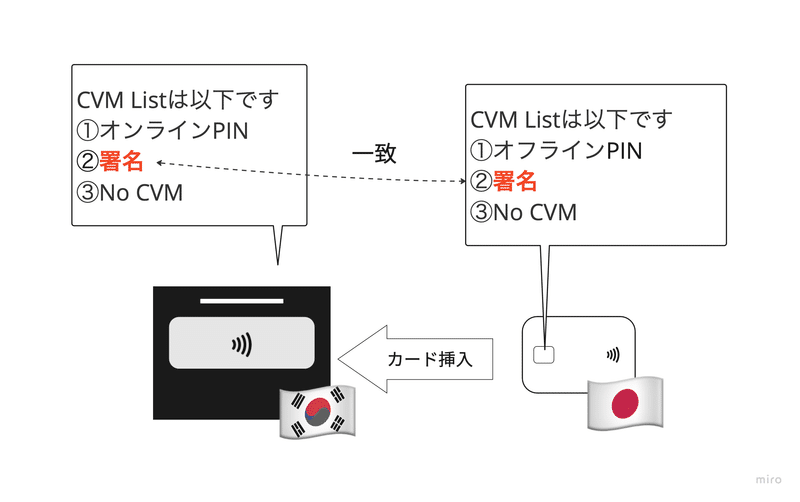

韓国は基本的に署名(サイン)

韓国では写真のようなカードを縦に挿すパターンの決済端末が多いです。

ご覧の通りPINパッド(PIN入力端末)はなく、署名用のタッチペンが付いてます。実はPIN入力端末はPCI-PTSという厳しい基準をクリアする必要があるのですがこの端末を見た感じ到底そのようのな基準をクリアしているようには見えません(液晶画面にPINを入力できるようにするのはよりハードルが高い)。

ということは韓国の多くの端末は、下図のようになっているものかと想像します。

ここに日本のカードを持っていくと署名が当たる、ということになります。

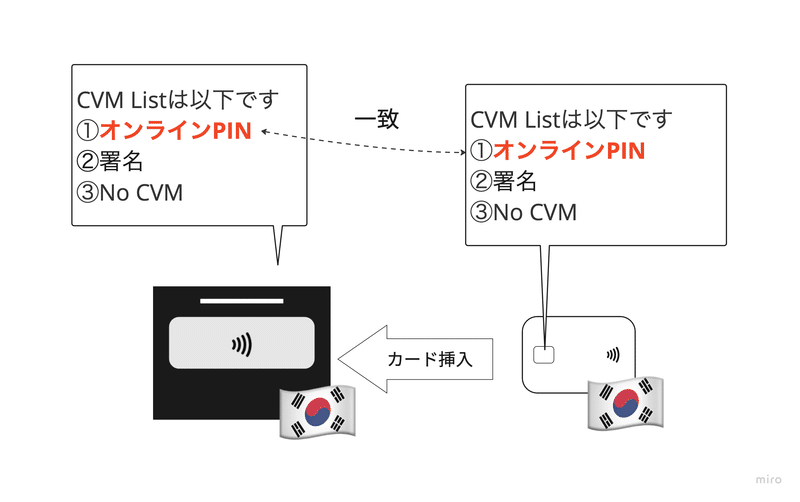

最新の機器はオンラインPINか?

ロッテ百貨店に入ってる見た目に新しい端末にはPINパッド(PIN入力端末)が付いてました。

でも決済の時にPINの入力は求められなかったので、CVMリミット以下で本人確認を取られなかった、もしくは韓国のPIN認証方式はオンラインPINが採用されているということが予測できます。

でも仮に韓国の決済端末がオンラインPIN対応していたとて、日本のカードを挿しても以下のイメージ通りで署名になるかなと思います。

では韓国で発行されているカードはどうなのか。韓国ではカードを発行してから、Webで暗証番号の設定を行うという記事を見たことがあります。これが本当ならカード発行時にICチップに暗証番号を設定していないことになる(=オフラインPINに対応していない)。つまりカードもオンラインPINに対応しているのかなと予測できます。

仕組みがわかると単にカードを使うのでもこんな想像ができるようになって色々と試してみたくなるものです。

DCC(Dynamic Currency Conversion)とは

ここからはおまけの話ですが、海外に行くとよく出会うのがDCCという決済時に自国通貨で決済できるサービスです。カードにはIssuer Country Codeという国コード(日本は0392)が設定されていてカードの持ち主がどこの国の人かわかるようになってます。これを利用して、端末側の国コードとカードの国コードが異なる場合に、カード決済時に自国通貨で決済できるようにしたサービスです。スタバでもどっちの通貨で決済するかの選択を求められました。

DCCの利用は手数料がかかります。写真にもあるとおり、写真の場合はDCC利用に4.0%の手数料がかかることになります。

じゃぁ利用しないほうがいいのか?というと、利用しない場合(この場合ウォンを選択)も国際ブランドネットワークで為替換算するのに手数料が発生し、海外事務手数料としてカードの請求時に手数料含んでカード発行会社請求されることになるので、どちらの手数料のが安いのか?という話になります。

利用者からするとそんなに変わらないので、DCCを使う最大のメリットは急激な為替変動リスクから守られるということかなと思います。

まとめ

ちょっと話が外れてしまいましたが、韓国でクレジットカード使うと基本は「署名」です。EMVの仕様がどんなものかわかってくると他国の決済事情も気になるようになるので、旅行に行く楽しみも一つ増えることになります(そんなわけないかw)。

この記事が気に入ったらサポートをしてみませんか?