フリーランス新法:取引適正化検討会報告書を読む

本稿のねらい

以前、フリーランス新法の取引適正化部分について検討している公正取引委員会所管の「特定受託事業者に係る取引の適正化に関する検討会」(取引適正化検討会)の「検討会報告書たたき台」について整理する記事を作成した。

その後、2023年12月12日の「検討会報告書(案)」を経て、2024年1月19日に取引適正化検討会の「検討会報告書」が公表された。

以前の記事と重複する部分も多くなるが、検討会報告書の内容のうち、特に特定受託事業者に係る取引の適正化等に関する法律(フリーランス新法)第3条の明示義務と第5条の継続性の要件の2点につき簡単に整理してみたい。

検討会報告書の概要

繰り返し述べてきたように、取引適正化検討会では、フリーランス新法の政省令委任事項のうち、特に重要度が高い、①フリーランス新法第3条第1項の書面等による明示事項と②禁止行為の対象となる継続的な業務委託の期間(同法第5条)の2点について主に議論が行われてきた。検討会報告書でもこの2点について多くの紙幅が割かれている。

検討会報告書の概要は次のとおりであり、上記①については下請法における書面交付義務(同法第3条第1項)と同様の規律とすることが提言されており、また上記②については1か月以上の期間行われる業務委託を禁止行為の対象とすることが提言されている。

以下では、この2点について主に検討会委員やヒアリング対象となった業界団体の間でも議論となった事項について紹介する。

明示義務(フリーランス新法第3条)

検討会委員やヒアリング対象となった業界団体の間で議論となった事項は、下請法第3条の明示事項のほか、次のような事項を明示事項とするべきか否かという点である。

業務委託事業者及び特定受託事業者の名称

知的財産権の帰属

納品・検収方法(納品・検収基準)

諸経費

違約金等

デジタル払い(報酬の資金移動業者の口座への支払)

その他(業務委託に係る契約の終了事由・中途解除の際の費用等)

(1)業務委託事業者及び特定受託事業者の名称

当たり前だが、紛争発生時に当該紛争を解決するためには、業務委託事業者(広義の発注事業者でフリーランスが他者に業務委託を行う場合をも含む)や特定受託事業者(狭義のフリーランスで発注事業者から業務受託を行う者)の氏名や名称があらかじめ明示されていることが望ましい。

他方で、下請法第3条第1項・下請法第3条規則第1項第1項において「親事業者及び下請事業者の商号、名称又は事業者別に付された番号、記号その他の符号であって親事業者及び下請事業者を識別できるもの」(同項第1号)であれば明示事項として足りるとされていることから、発注事業者とフリーランスを識別できる事項が明示されれば問題ない。

業務委託事業者及び特定受託事業者の商号、名称又は番号、記号等であって業務委託事業者及び特定受託事業者を識別できるものを明示事項とすることが考えられる。

なお、「公正取引委員会においては、フリーランスに係る取引においてトラブルが発生した場合への備えとして実際の氏名等を把握しておくことが考えられる旨をガイドライン等で明らかにすることが期待される」(検討会報告書3頁)と記述されているように、本来的にはトラブル防止は当事者間の責務であるから、自助努力が求められる。

(2)知的財産権の帰属

検討会報告書では、結論として「知的財産権の帰属については、独立した明示事項として義務付けることが必要とまでは考えられない」とされている。

理由は次の3点が挙げられている。

① 下請法の規律

主に、情報成果物作成委託に係る作成過程を通じて、情報成果物に関し、下請事業者の知的財産権が発生する場合において、親事業者は、情報成果物を提供させるとともに、作成の目的たる使用の範囲を超えて知的財産権を自らに譲渡・許諾させることを「下請事業者の給付の内容」とすることがある。この場合は、親事業者は、3条書面に記載する「下請事業者の給付の内容」の一部として、下請事業者が作成した情報成果物に係る知的財産権の譲渡・許諾の範囲を明確に記載する必要がある。

このように、下請法の規律では「知的財産権の譲渡・許諾の範囲を『下請事業者の給付の内容』の一部として明記することが必要」なのである。つまり、「知的財産権の帰属」を明示事項として独立させる必要はなく、「給付の内容」に含めて明示することになる。この点はある程度のリテラシーがないとわからないことから、後述するとおり、ガイドライン等で示されることが望ましい。

② 実態調査の結果

実態調査では「業務遂行上明示が望ましいとの回答は必ずしも多くない」とのことである。

③ 業種の違い

フリーランスに委託する業務/業種にも様々なものがあるため、「情報成果物等に係る知的財産権の譲渡・許諾等が生じない業種も多く、そのような場合に知的財産権の帰属を重ねて明示事項として義務付けると、かえって混乱を生じさせる要因となりかねない」とのことである。

上記のとおり、知的財産権の帰属についてはフリーランス新法第3条における独立した明示事項にはしない方向で提言されているが、その代わり、次のような事項をガイドライン等で示すことが提言されている。

⑴ 特定受託事業者が作成した情報成果物等に係る知的財産権について、業務委託事業者が、作成の目的たる使用の範囲を超えて、当該知的財産権を自らに譲渡・許諾させることを含んで発注する場合には、業務委託事業者は、明示事項とする「特定受託事業者の給付の内容」の一部として、特定受託事業者が作成した情報成果物等に係る知的財産権の譲渡・許諾の範囲を明確に記載する必要がある旨をガイドライン等で明確にするとともに、

⑵ 当該知的財産権を無償で譲渡・許諾させられる場合や、当該情報成果物の二次利用について特定受託事業者が知的財産権を有するにもかかわらず収益が配分されない場合等における考え方をガイドライン等で明らかにすることが期待される。

(3)納品・検収方法(納品・検収基準

検討会報告書の結論は、「受領拒否や支払遅延等のトラブルを防止するためには、明示事項として義務付けられる『給付の内容』を明確化することで足り、納品・検収方法について重ねて明示事項として義務付けることは、発注者の立場にもなり得るフリーランスに対して発注時に過大な負担をかけることになりかねないため、納品・検収方法について明示事項として義務付けることが必要とまでは考えられない」(検討会報告書4頁)というもの。

3条書面に記載する「下請事業者の給付の内容」とは、親事業者が下請事業者に委託する行為が遂行された結果、下請事業者から提供されるべき物品及び情報成果物(役務提供委託をした場合にあっては,下請事業者から提供されるべき役務)であり、3条書面には、その品目、品種、数量、規格、仕様等を明確に記載する必要がある。

これについても、ある程度のリテラシーがないと納品・検収方法を給付の内容に含めて明示することがわからないことから、ガイドライン等により明示されることが望ましい。

(4)諸経費

検討会報告書では、結論として「諸経費について独立した明示事項として義務付けることが必要とまでは考えられない」とされている。

理由は次の2点が挙げられている。

① 発注時に諸経費有無等が不明な場合がある

発注時にはその有無や額が不明な場合もあるため、明示事項として義務付けるのではなく、ガイドライン等を通じてその考え方を示すべき

② 下請法の規律との平仄を合わせる

諸経費は下請法第3条の書面の必要記載事項となっていないところ、本法で明示を義務付けることは下請法の適用を受ける親事業者にとっては新たに明示の手間が生じることとなり、発注控えが生じ得る点を考慮すべき

他方で、「『報酬の額』における諸経費の取扱いを明確化する必要があるとの意見もあった」とのことであり、次のような事項をガイドライン等で示すことが提言されている。

⑴ 例えば、業務委託をした際に、諸経費を「報酬の額」として支払うこととしている場合には、当該諸経費を含めた「報酬の額」を明示する必要があるといった考え方をガイドライン等で明らかにするとともに、

⑵ 業務委託事業者と特定受託事業者の間で取り決めることなく、特定受託事業者が業務委託事業者に支払うべきものとして何らかの金額を報酬の額から差し引いて支払う場合には、減額として問題となり得るため、あらかじめ当該金額の取扱いについて取り決めておくことが望ましいなど、本法第5条に定める遵守事項に関する考え方をガイドライン等で明らかにすることが期待される。

(5)違約金等

検討会報告書では、結論として「違約金等については、明示事項として義務付けることが必要とまでは考えられない」とされている。

理由は次の3点が挙げられている。

① 発注事業者有利な条件が横行する懸念

受注者側の立場から、明示事項が細かく規定されると、発注者に有利な契約条件が増えかねないという意見があった

② 誤ったシグナルを送る懸念

そもそも違約金等を定めること自体が取引適正化の観点から疑問であり、これらを明示事項として義務付けると、フリーランスに係る取引では違約金等に関する取決めをすることが通常であるとの誤ったシグナルを送ることとなるため、明示事項とするのは避けるべき

③ フリーランスが発注する場合に過大な負担となる

発注者側の立場にもなり得るフリーランスにも明示事項の明示を新たに義務付けるものであり、そのようなフリーランスに対して発注時に過大な負担をかけることになりかねない

他方で、「不当な違約金等が定められないようガイドライン等で考え方を示すべきとの意見もあった」とのことであり、次のような事項をガイドライン等で示すことが提言されている。

不当な違約金等の額を差し引いた報酬の額を支払う場合には減額として問題となるなど、本法第5条に定める遵守事項に関する考え方をガイドライン等で明らかにすることが期待される。

(6)デジタル払い(報酬の資金移動業者の口座への支払)

検討会報告書では、結論として「業務委託事業者が支払方法としてデジタル払いを用いる場合に必要となる事項を明示事項とすることが考えられる」とされている。

その理由は、「デジタル払いは一定の要件の下で賃金の支払にも認められるなど、今後の利用拡大が想定される」ためである。

この点に関する議論があまり見えないのだが、果たして必要だろうか。

まず、下請法の規律では、支払方法について明示事項とされているのは手形/一括決済方式/電子記録債権のみである(下請法第3条の書面の記載事項等に関する規則第1条第1項第5号〜第7号)。

これらの支払方法については、公正取引委員会事務総長通達「下請代金の支払手段について」により、次のとおり「下請代金の支払の更なる適正化」が図られているところであり、要は、基本的に支払サイトが長期にわたることや手数料等が下請事業者の負担となるように下請事業者にとって不利益な支払方法であるため特別に明示事項とされているのである。

下請代金の支払は、できる限り現金によるものとすること

手形等により下請代金を支払う場合には、当該手形等の現金化にかかる割引料等のコストについて、下請事業者の負担とすることのないよう、これを勘案した下請代金の額を親事業者と下請事業者で十分協議して決定すること。当該協議を行う際、親事業者と下請事業者の双方が、手形等の現金化にかかる割引料等のコストについて具体的に検討できるように、親事業者は、支払期日に現金により支払う場合の下請代金の額並びに支払期日に手形等により支払う場合の下請代金の額及び当該手形等の現金化にかかる割引料等のコストを示すこと。

下請代金の支払に係る手形等のサイトについては、60日以内とすること。

他方で、銀行振込による支払いや資金移動業者の口座への資金移動(デジタル払い)は基本的に現金と同視することが可能であり(だからこそ労働基準法施行規則第7条の2は現金払いの原則【同法第24条】の特則として認められているはず)、あえて支払方法として明示させる必要性が見当たらない。

強いて挙げれば、下図のような銀行の破綻時の対応と資金移動業者の破綻時の対応の違いは存在するが、いずれの場合でも基本的にはセーフティネット(銀行の場合は預金保険制度/資金移動業者の場合は要履行保証額の供託等)が発動し、資金は保全されることから、破綻時の対応の違いをもってB2Bのビジネスにおける明示の必要性とするのは過大という気がする。

(7)その他(業務委託に係る契約の終了事由・中途解除の際の費用等)

検討会報告書では、結論として、その他の事項につき「明示事項として義務付けることが必要とまでは考えられない」とされている。

理由は次の4点が挙げられている。

① 発注事業者有利な条件が横行する懸念

明示事項とすることでかえって発注者側に有利な内容の契約書のひな形が使用される可能性が想定され、必ずしも受注者(フリーランス)側にとって有利に働くとはいえないとの意見がある

② 実態調査の結果

令和5年度実態調査ではその他の項目について、業務遂行上明示することが望ましいとの回答は必ずしも多くなかった

③ 発注控えの懸念

発注者側に追加的な負担を課すこととなり、フリーランスに対する発注控えが生じる懸念がある

④ フリーランスが発注する場合に過大な負担となる

本法第3条は発注者側がフリーランスである場合も広く規制対象としており、過度な負担を課すのは適切ではない

他方で、次のような事項をガイドライン等で示すことが提言されているが、以前の記事でも示したようにフリーランス新法第5条の対象となる業務委託は政令で定める期間以上のものである必要があり、すべての業務委託が対象となるわけではない点には留意が必要である。

なお、中途解除の際の費用や、やり直しが生じ得る場合の条件・範囲に関して、公正取引委員会においては、特定受託事業者の責めに帰すべき事由がないのに、特定業務委託事業者が特定受託事業者に対して、費用を負担せずに発注を取り消し、又はやり直しをさせる場合には、不当な給付内容の変更及び不当なやり直しとして問題となるなど、本法第5条に定める遵守事項に関6 する考え方をガイドライン等で明らかにすることが期待される。

(8)まとめ

継続性の要件(フリーランス新法第5条)

(1)業務委託の期間

筆者としては、繰り返し述べているように、継続性の要件は不要であると考えているが、何せフリーランス新法上に定められてしまっていることから、省令では可能な限り骨抜きとするような期間を設定し、かつ、潜脱/脱法を防止すべきであると考えている。

この点、検討会報告書では、次の4点のとおり、業務委託の期間は1か月とすることが提言されているが、特に2点目から4点目を考慮するのであれば、より短期、つまり1日超などでよいのではないだろうか。

① 実態調査の結果

令和5年度実態調査の結果を踏まえれば、本法の未然防止効果を広く及ぼすためには、本法第5条の規定の対象となる業務委託の期間は1か月とすることが妥当

② 下請法の規律

同様の規定内容を有する下請法には期間に関する規定がないことを踏まえれば本法において当該期間を長く設定する必要はない

③ フリーランスの生活の原資

個人であるフリーランスにとって報酬は生活の原資であり1か月の業務委託であっても報酬の減額等が行われる影響は大きいため、当該期間は1か月とすべき

④ 禁止行為は業務委託期間を問わず当然に遵守すべき事項★

本法第5条の報酬の減額や買いたたき等を禁止する規律は、特定業務委託事業者が当然に遵守すべきものであって、当該期間を長く設定し対象となる取引を限定する積極的な理由はない

これに対して、禁止行為をよく行うのだろうか「小規模事業者」にとって不利益となるため1か月よりも長期の期間を設定することを求めた意見もあったようである。(完全に論外である)

発注者となる小規模事業者に混乱が生じるおそれがあるため、まずはより長期の期間を設定し、運用を踏まえつつ1か月に短縮するというソフトランディングを目指すべき、本法の立法時には3か月から6か月を念頭に置いていたのではないか等の意見

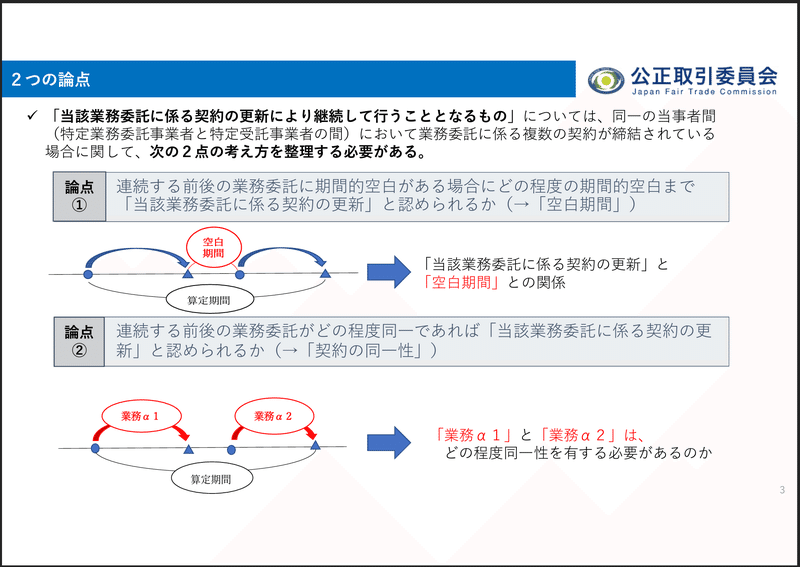

(2)契約の更新の考え方

以前の記事でも示したとおり、契約の更新についての論点は、時的視点と質的視点からの2点であり、具体的には、次のとおり、空白期間がある場合のクーリング(論点①)と期間を通算すべき契約の同一性(論点②)である。

これらについて、検討会報告書では、それぞれ次のように結論付けられている。

論点①について

一定の空白期間が存在する場合であっても契約の更新とすること及び当該空白期間は固定した日数とするなど分かりやすいものとすることが考えられる

論点②について

公正取引委員会においては、契約の同一性に関する判断基準をガイドライン等で明確化することが期待される

(3)基本契約+個別契約の考え方

以前の記事でも示したとおり、基本契約において、各個別契約に共通する事項をあらかじめ定め、個別の業務内容や報酬の額等については各個別契約を締結することで合意するという場合がある。

例えば、頻度としては月に1回くらいの発注にすぎないとしても、その基本契約において契約期間や有効期間が6か月とか1年とかになっていると(加えて自動更新条項なんかもあり得る)、継続性の要件を満たすものも出てくる。

これについては、継続性の要件を満たしたからといって、何らか規制が増えるというより、不当な行為を明示的に禁じられたに過ぎないのであって、この点に関しては、次の政府見解のとおりで異論ない。

業務委託契約の中には、委員御指摘のように、個別契約に共通して適用される条件を基本契約で定めまして、発注者が具体的な仕事を委託する際に、当該基本契約に基づき個別契約を締結して仕事を依頼するという契約形態がございます。

そのような場合に、基本契約で給付の内容や報酬の額などの主要な取引条件を定めているのであれば、基本契約も業務委託契約の一部をなしているものというふうには考えてございます。

このため、これはフードデリバリーに限った話ではございませんけれども、基本契約も業務委託契約の一部をなしていると判断される場合には、会員登録と個別の発注、それぞれの契約の内容、条件を勘案して3条や5条の規律を適用するということを想定しております。

なお、発注事業者としても、基本契約を締結した時点から業務委託を行ったものと捉えることにつき実態面では特段問題ないと考えているようである。

Q. 登録をするのみで稼働していない配達員も存在するとのことだが、基本契約を締結した時点からその業務委託を行ったものと捉えた場合に何か問題になることがあるか、禁止事項のうち、稼働していないアカウントに対して実際に発生することが想定されるケースや禁止行為にされると問題が生じるような行為はあるか

A. 実態面では特に問題はないが、将来的に新たな義務が課されるような場合には、稼働していない者に関して実態面で齟齬が生じる可能性もあり得る

※Q&A方式へ筆者改変

検討会報告書では、これらを踏まえ、「基本契約に基づく個別契約が行われた場合については、当該基本契約が締結された日及び当該基本契約が終了する日をそれぞれ本法第5条の規定の対象となる業務委託の期間の『始期』及び『終期』とすることが適当と考えられる」とされている。

なお、「業務委託に係る個別契約又は基本契約の『終期』に期間の定めがない場合については、本検討会における議論を踏まえ、当該業務委託は本法第5条の規定の対象とすることが適当と考えられる」ともされている点に留意が必要。

以上

この記事が気に入ったらサポートをしてみませんか?