ポーラが「FUJIMI」運営のトリコを通常のEC企業の3倍で評価した理由(後編)|ニュース解説プレミアム Vol.22

それでは前回に続き、D2Cブランド高額M&Aを実現する方法をお伝えします。

題材はポーラ・オルビスホールディングスによるパーソナライズスキンケアのD2CブランドFUJIMIを運営するトリコの買収です。

▼ 前編はこちら ▼

当期売上予想が13億円と言われる中、100%株式譲渡で買収金額が38億円となった本件は「かなり高く評価された」と言っていいでしょう。

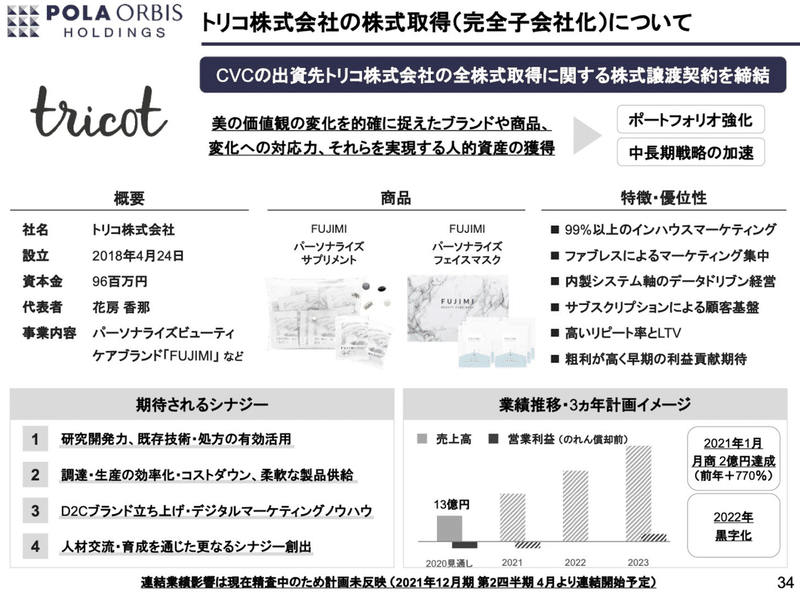

その理由をポーラの開示資料の1ページ(下図)から推測し、9つの視点から説明を試みます。

【前編で解説】

①成長率

②ポーラ出資後のM&A

③関連法規

④サブスク系D2C

【後編で解説】※本記事はこちら

⑤チャーンレート

⑥Gross margin

⑦商品構成

⑧データ×パーソナライズ

⑨アクハイヤー

⑤チャーンレート

チャーンレートは解約率を意味します。

詳細は以下を参照ください。チャーンレートに限らず、ユニットエコノミクスの構成要素は全て重要ですのであわせて見ておくとよいです。

ポーラの開示を見ると、こう書いてあります。

「高いリピート率」

わかりやすい言葉を使っているだけで、これはチャーンレートが低いということを言っています。

チャーンレートの適正値は事業内容によるため一概には言えず、B2BのSaaS系であれば2%以下が一つの目安とされる一方で、サプリなどのヘルスケア系の商材であれば20%以上のサービスもザラです。

一般にチャーンレートが高いと、マーケティングコストをかけて顧客を獲得してもすぐに解約されてしまい、利益を中長期的に残すことはできません。

ユニットエコノミクスが合っているならチャーンが高くてもいいという考えもありますが、そもそもとして顧客に満足してもらえずリピートされないサブスクサービスというのは、本質的な問題があるように思います。

なのでチャーンが低ければM&Aの局面においても高評価につながります。

チャーンレートはサブスクサービスをやるなら当然の話ですが、以外と見逃されがちなのがGross marginです。