マネーフォワードのIR戦略・資本政策【ウエビナー振返り】

7月30日(木)、ZUU ONLINEのウエビナーでマネーフォワードCFOの金坂さんと対談しました。金坂さんが、同社の戦略的な資本市場とのコミュニケーションを簡潔明瞭にお答えくださって、充実したセッションでした!

アーカイブはこちらです。非常に有意義だったので、できれば全編ご覧になっていただきたいですが、私の所感もここに記します。

IPO後も成長資金を資本市場から調達

マネーフォワードは、上場前から「フィンテック」という言葉を日本に広め、戦略的に広報・IRが出来ていた稀有な会社だと思います。2017年のIPOより前にも44億円をVCや事業会社から調達していましたが、IPO時及びその後の2度の海外公募で143億円を調達しています。

IPO後は、①長期で戦略性を理解してくれる海外の大手機関投資家(複数)が株主になったこと、その結果、②より大きな金額を調達できるようになったこと ③資金の使途に、既存事業のみならず新規事業への投資(M&A等)などが加わったこと、が大きな変化と見受けられました。

前回のウエビナー対談相手のSmartHRのように、未上場でも既に海外から資金を受け入れている企業もあります。それでも日本の未上場のベンチャーに投資する海外の投資家層は、まだ厚くはありません。投資する立場で考えると、やはり上場企業の方が、安心して投資できますよね。マネーフォワードはIPO後も幅広い投資家から資金を受け入れることによって戦略的な柔軟性が増していると感じました。こんな感じです。

上場 ⇒アクセス可能な市場が広がる

⇒調達可能な金額が増える

⇒財務基盤が強化される

⇒経営戦略の幅が広がる

⇒もっとチャレンジできる!もっと社会に変化を起こせる!

つまり、マネーフォワードは、やりたいことを実現するための手段として上場を果たしたのであり、上場がゴールではないのです。

マネーフォワードのIRの5つのポイント

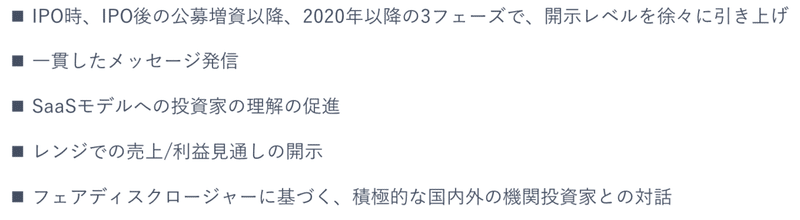

マネーフォワードは、日本初のFinTech/SaaSの上場でした。今でこそSaaSモデルは一般的ですが、2017年当時、特に国内(個人・機関)の投資家の間では、評価方法が浸透していなかったと思います。そこで、金坂さんに当時のIRの工夫をお尋ねしたところ、次の5つをポイントとして挙げられました。

5つとも示唆に富んだものだったのですが、あえてひとつだけ挙げると、「一貫性」を感じました。上場前から、積極的な投資を行う成長企業として、何をKPIとして開示すべきか、入念な議論が社内で行われていたことをお話いただきました。それらのKPIを用いたコミュニケーションは、人材や広告等への投資の回収が加速度的な売上成長によって可能となるSaaSの基本の収益構造を理解していなければ成立しません。

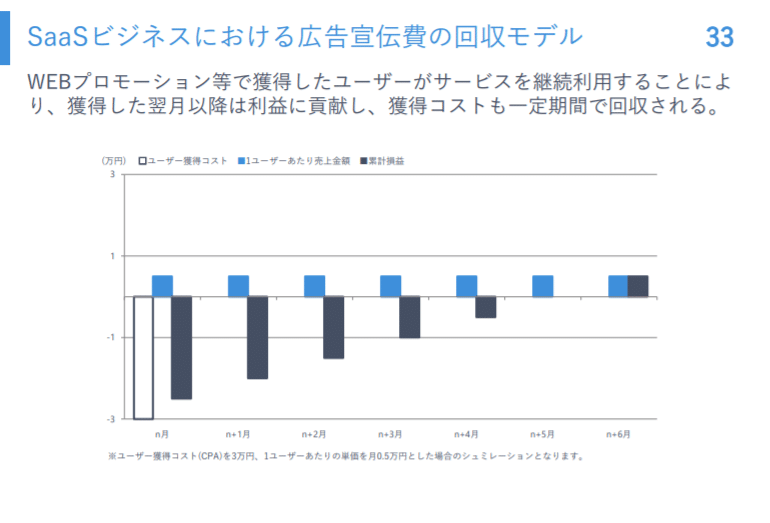

マネーフォワードのIRの特徴は、その収益構造を図で示し、幅広い層の投資家にも理解を求めているところです(例:下図)。株主・投資家は収益構造を維持していれば、基本メッセージと基本KPIが変わらないので、安心できます。過去のIR資料をIPO後から今まで見てみると、事業拡大に伴ってページ数は増えているものの、基本の考え方が変わらないので、理解しやすいです。是非ご覧になってください。

※マネーフォワード 2017年11月期第3四半期決算発表資料より抜粋。

他にも人材等の投資も図解がありますので以下IRサイトからご覧ください。

https://corp.moneyforward.com/ir/

IRチームのつくり方

IRチームのメンバーをどう採用し、どう育てるか、視聴者から質問がありました。私もよく聞かれますが、金坂さんの回答はこちらです。

・会社への愛がある人

・予算とその作り方・達成状況がわかる人(経営企画所属など)

これは私も同感です。「いい会社なので、投資してください、でも私はこの会社別に好きでもなんでもないんです。」って言われて投資しますか?そもそもいい会社っていうのが嘘っぽいですよね。自分がこの会社の未来を信じてないのに、他人が未来を信じてお金を出してもらえるはずがないのですから。会社に愛のある人から話をすべきですよね。

予算も重要です。IRも広報も、単なるメッセンジャーになってはいけないと思います。事業計画の前提となる経営戦略の方向性と、立てた事業計画の実行状況をわかっている人の方が、投資家の質問の先を読む深いコミュニケーションができると思います。マネーフォワードでは経営企画部がIRを担当しているのはそういう理由だそうです。

私の経験では、営業のトップだった人や、財務の経験者もおすすめです。社外からIR経験者を採るのもいいのですが、社内にいい人材があれば、よいスポークスパースンに育つと思います。

投資家と企業との関係をひと言でいうと

最後の質問とその回答も印象的でした。投資家と企業の関係をひと言でいうと何ですか?という質問に対し、金坂さんから

・対等なビジネスパートナー

・リスペクトしあえる関係

と回答いただきました。金坂さんはゴールドマン・サックス証券で投資銀行やプライベートエクイティの経験もあり、またマネーフォワードでも上場の立役者であるばかりでなく、現在はCFOと事業子会社の社長も兼務しています。資本市場と企業との関係を多面的に捉えた上でのひと言は、説得力と納得力がありました。

後日、ある上場企業のIR担当者の方から、「事業会社は ”投資してもらう立場” であり対等と思っていなかったので、”対等な関係”はとても新鮮でした」というフィードバックがありました。その方は、IRミーティングではなんとなく下に出なければいけない、と思っていたのかもしれませんね。下手に出ると、変な遠慮が出て、実のある対話につながらないこともあるので、胸を張って対等なコミュニケーションをしてよいと私は思います。

ただし、”対等な関係”の前提にあるものは、企業が投資に対するリターンを株主にお返しすることです。投資してもらった後、株価を上げてキャピタルゲインを得てもらうなり、配当を受け取ってもらうなりすれば、相手にもメリットを与えて、対等な関係と言えるわけです。さらに、それが投資家の期待する期間の中で実現するかどうかが肝要で、難しいことでもあるのですが、そこに至る過程をしっかり説明することがIRそのものなのだろうと私は考えます。

最後に ~ 本のエコシステム ~

ZUU ONLINEの4回シリーズはいったんこれで終了です。シリーズの最後が金坂さんで非常によくまとまりました。ありがたいことに金坂さんが拙著『楽天IR戦記』を既に読んでくださっており、ウエビナー中に何度も引用していただきました。厚くお礼申し上げます。

単に引用したのではなく、業績予想の考え方、理論株価を用いた投資家とのコミュニケーションなど、金坂さんが私とは違う意見をお持ちのポイントについてもディスカッションできました。たとえば業績予想については、私は当時楽天で、悩んだ末に開示しないこととしました。一方、金坂さんは上場企業として予想開示が大前提であるものの、絶対値での数値目標は過度に保守的になる怖れがあり、高成長期のベンチャーにはそぐわないとしてレンジ(幅)で出すことにしました。結論は異なりますが、思考の過程についてお互い理解できる点があって、とても有用な議論になりました。

『楽天IR戦記』は、IRという正解のない職務で、ある時代のある企業のひとりの経験とその過程を物語風にまとめたものです。時代・事業・人が変われば、当然、異なる判断になります。文字に起こしたことで、他の企業の経営者やIR担当者の気づきや、資本市場の反対側にいる投資家・証券会社の参考になればいいと思っていたので、本望です。

本に書かれた内容の上に、読者が新たな知恵を積み重ねていく、エコシステムになればいいな、と思っています。

noteの読者の皆さまも、そのエコシステムの一部です。実は今回のウエビナーは、noteを読まれたZUUの方が私にコンタクトしてくださったことがきっかけです。本を書いてよかったな、と思いました。今後ともご愛顧のほど、どうぞよろしくお願い申し上げます。

ーENDー

IR(インベスター・リレーションズ)の経験などに基づいたテーマで記事を書いています。幅広い層のビジネスパーソンにも読んでもらえたら嬉しく思います!