経営に必要な数値のまとめ

▼一般的な経営指標の例とその欠点

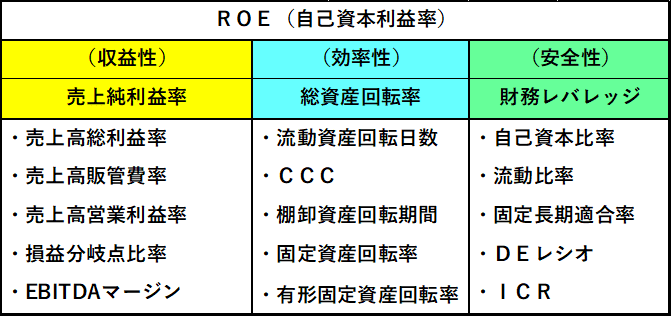

▽一般的な経営指標の例

・一般的な経営指標は「収益性」「効率性」「安全性」に分かれ、それぞれ細分化されていきます。

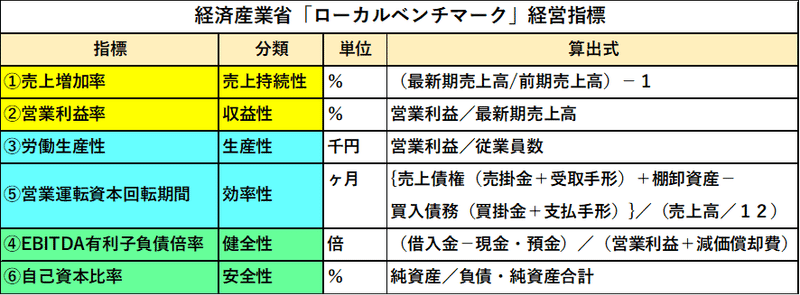

・経済産業省が経営診断用に公開している「ローカルベンチマーク」も一般的な経営指標を踏襲しています。

・「ローカルベンチマーク」は、各種補助金に活用できるため、大変有用です。

・日本標準産業分類の小分類より細かい「細分類」で、業種別の中央値や標準偏差等を公表しています。

(もっとも、個人的にはこの数値の有効性に疑問があります。経済センサスとの乖離が大きく、しかも、細分類で分けていますが、数値は中分類程度でそれ以下は一緒であることが多いからです。)

▽一般的な経営指標の欠点

・製品・サービスのライフサイクルを考慮していないため、指標の軽重がなく、現実ではない。

・中央値や平準偏差のような参考値も、個々のビジネスモデルや経営状態を考慮すると、参考になるどころか、方向性を誤るリスクが高い。

・中小企業になると、経営者や親族との財務関係・契約関係が複雑で、一般的な経営指標では実態を把握できない。

▼実際に経営に必要な数値

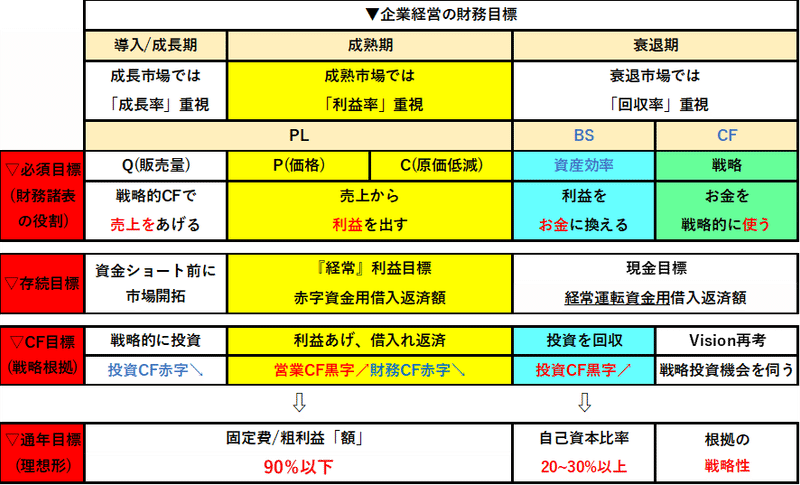

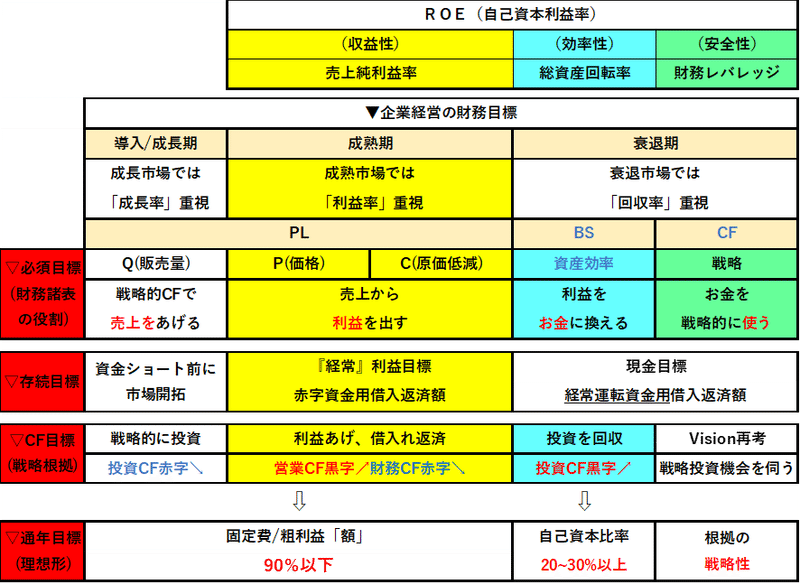

▽ライフサイクル別「4つの財務目標」

ライフサイクル別に並べると、「4つの財務目標」が企業経営に必要なことがわかります。

財務条件は、大きく4つに分かれます。

①必須目標

まず、財務諸表それぞれの役割を果たすことが最低限求められます(必須目標)。会社の目的は「顧客をつくりだすことである」と述べるピーター・ドラッカーに従えば、財務的にまず、「売上」をあげるため顧客を「創り」出すことが必要です。売上の次に来るPL項目である「利益」を出すため、自社製品を高く「売る」能力とコストを抑えるため無駄を「失くす」ことが求められます。利益から競争力の源泉である生産性を向上させたり、新陳代謝を促進させたりするには、BSで「お金」に換えることが必要です。そのお金を運用するCFは経営陣が判断すべき戦略的財務指標です。この戦略的CFにより新たな資産を獲得したり、給与上昇などで既存の資産が有効活用したりすることで、生産性が向上し新陳代謝が促進され、顧客創造につながります。

②存続目標

そのうえで経常運転するのに必要となる借入や、赤字補填用の借入の年次返済額相当の利益や現金化が「黒字倒産」を回避し事業を存続させるためには必要です(存続目標)。

③CF目標

また、製品ライフサイクルに合わせ、戦略的にCFを活用しなければ事業継続も成長もできません(CF目標)。

④通年目標

こうした財務的な必須目標や存続目標、CF目標をクリアしながら、安定経営を実現する財務上の理想形を作っていくことが企業経営には求められます。

固定費/粗利益「額」は、損益分岐点比率と呼ばれ、「赤字までの距離」、経営の安全余裕度を測る指標です。分母は「売上高」でなく「粗利益『額』」とすることで、業種業界を問わず使える指標となります。必要な粗利益額は、借入金の返済額を基準とするので、経常運転に必要な額や赤字補填に必要な額が異なるビジネスモデルの違いが反映された分母になるため有益です。利益「率」を基準にすると、業種業態ごとに大きく異なる粗利益率の影響を受け、ビジネスモデルの違いを超えた財務の理想形は導けません。理想形と乖離する場合、粗利益額を増やすか、固定費生産性を上げるため、販売数量(Q)や単価(P)をアップする施策や、変動費や固定費を削減する施策を、ビジネスモデルや製品ライフサイクルに合わせ展開することになります。

自己資本比率が高ければ、経営環境が悪化しても借入金をリスケジューリングせず乗り越えられます。利益を出すことではなく総資産を少なくすることを目的とするもので、戦略的側面を考慮して資産を有効活用することが必要です。また、BSの実態が債務超過でないか、売掛金等の回収性や投資資産の時価評価等で資産を正確に評価しなければなりません。

▽「4つの財務目標」は、一般的な経営指標にも対応し、その指標に軽重をつけるため有益です。

▽経営状態別「財務的課題チェック」「事業的課題チェック」

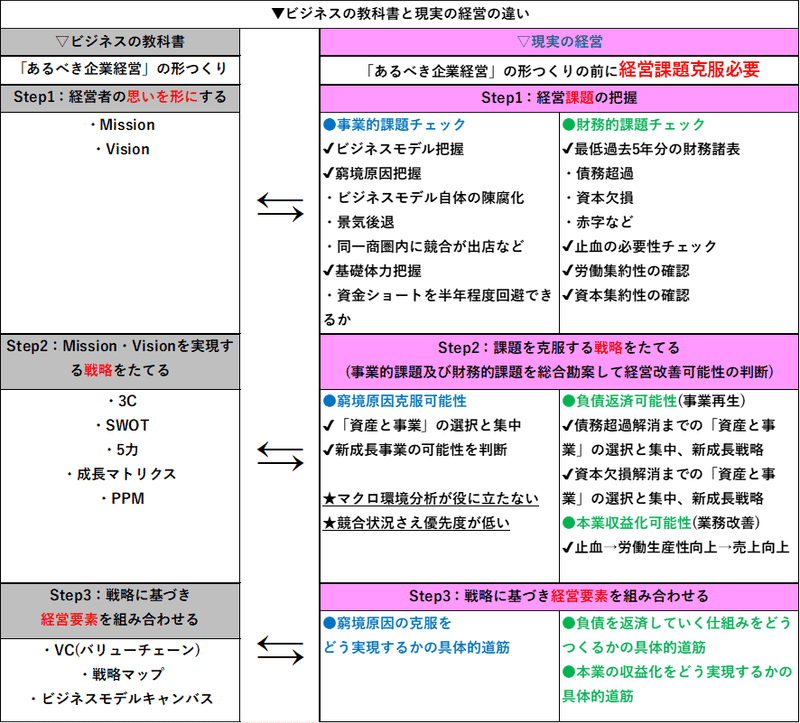

●理想の前に現実の経営課題解決が必要

・経営の教科書では、「経営者の思いを形に」することから始まることが多いですが、現実は、クリアすべき経営課題が山積し、「あるべき企業経営」づくりの土壌を作るために実現しなければならない数値と窮境原因を把握しなければなりません。

・そのため、3C分析やSWOT分析よりも、具体的な財務的課題と数値に現れない定性的な窮境原因を調査・分析する必要があります。

・ビジネスモデルキャンパスや戦略マップなど、人気の経営手法を用いる前に関係者を納得させられる具体的施策と現実的な数値目標を設定しなければなりません。

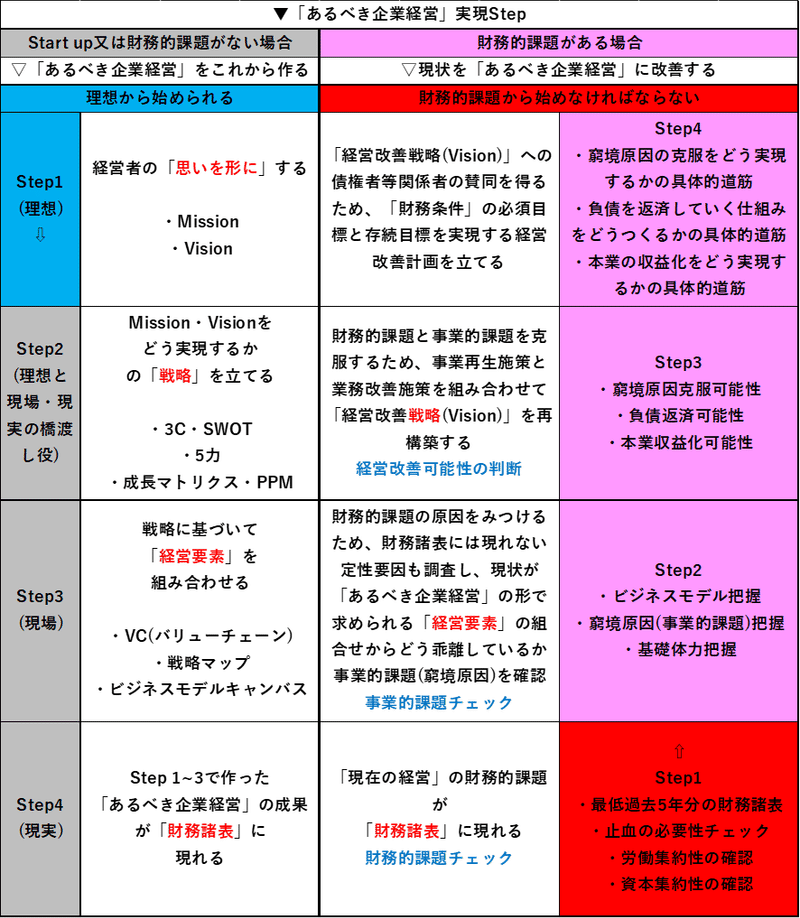

●「あるべき企業経営」実現Stepが真逆

・start upや財務的課題が無い場合

経営者の思いを形にする「理想」から始められます。市場開拓や顧客開発のため、MissionやVisionに基づいた試作品をもって外に出られるのです。

そして、マクロ環境やミクロ環境を調査する3C分析やSWOT分析に進めます。

・財務的課題がある場合

財務諸表に現れた「現実」として数値的課題を把握し、経営改善のため金銭的・時間的余裕を作るため、事業の選択と集中等、止血の必要性をチェックしなければなりません。

さらに、財務的課題の根本原因を見つけるため、現実に経営要素を組み合わせている、経営者の私的事情等の定性的な事業的課題をチェックすることも必要です。

財務的課題チェックと事業的課題チェックで把握した「現実」に基づいて経営改善可能性を判断して、やっと経営改善「戦略」を策定することになります。

つまり、経営戦略策定前に、3C分析やSWOT分析ではなく、極めて内向きな調査・分析を通じて、銀行や債権者等を納得させられる現実的数値目標と具体的な施策を策定しなければならないのです。

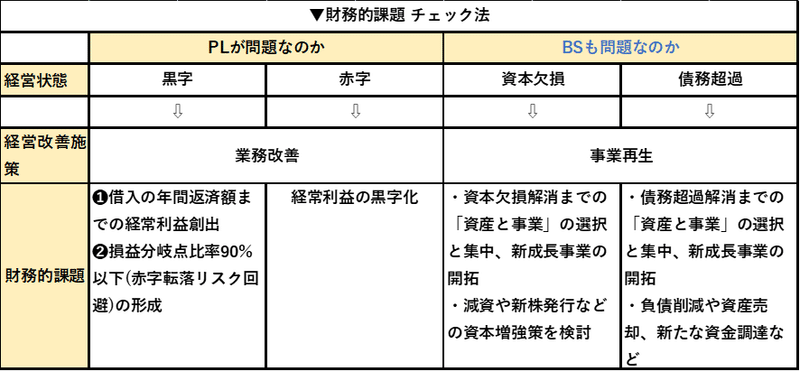

●財務的課題チェック法

財務的課題は、大きくPLの問題なのか、BSの問題なのかに分かれます。

特にBSに現れる危機のサインは、経営改善環境を急速に悪化させるので、経営資源の少ない中小企業に、致命的な結果をもたらすリスクが高いのです。そのため、PL段階のサインで改善施策を展開することが求められます。

●事業的課題(窮境原因)チェック法

~~経営者や親族との財務関係・契約関係も把握

経営改善するには、その窮境原因を克服することが不可欠です。そのためには、収益構造(PL)と資産構造(BS)の実態を把握しなければなりません。特に中小企業は、経営者やその親族との関係が密接であるため、その実態把握は必須です。また、再生施策を展開できる資金的・時間的猶予も制限されるので会社の基礎体力の調査を円滑に進める必要があります。その進め方の大枠を示したのが上記図表です。

▼書籍の紹介

「経営に必要な数値のまとめ」「組織のまとめ」「マーケティングのまとめ」「生産性のまとめ」等を1つの書籍にしました。

この記事が気に入ったらサポートをしてみませんか?