日本企業のサラリーマンが資産形成する際に考えるべきこと

はじめに

日本企業に勤めるサラリーマンが資産形成を考える上で見逃しがちな観点をあらためて振り返る、そんなことを目的とした記事です。

サラリーマンの資産形成・資産運用に関する情報は巷に溢れております。昨今ですと以下のようなキーワードでググれば、我々サラリーマンを対象とした商品群にリーチすることになります。

・つみたてNISA

・iDeCo

・投資信託

・貯蓄性保険

・不動産投資節税 等々

そのどれもが確かに我々の資産形成に資するものであることは間違いないのですが、しかしこれらはあくまで「やるべきことはやった上での最後のプラスアルファ」くらいに考えておくべきものです。

我々にはこれらに手を出す前にやるべきことがあります。

資産運用の元手とは?

そもそもの議論から。

上述の「最後のプラスアルファ」を行う上で元手となる資金とはなんでしょうか?それは手取り給与に他ならないでしょう。より正確に言えば、手取り給与から家賃やら通信費やら食費やらを差っ引いて残った「余剰資金」です。基本的にはこれらを使って「つみたてNISA」やら「投資信託」の購入、「不動産投資」を行うことになります。

(不動産投資の場合は銀行から借りた金額を家賃収入で返済するという性質のため、必ずしも「余剰資金」の必要性はそこまで高くはありませんが…)

さて、手取り給与は額面給与から年金保険料や住民税等の天引がなされて確定します。そうして残った手取り給与から余剰資金を捻出して財テクに勤しむ。

実はその前にやるべきことが多くあります。

手取り給与が確定する前にやれること

我々サラリーマンは労働の対価として所属企業から報酬を貰っています。その報酬の一部が給料です。福利厚生(サービス)も報酬の一部と言えるでしょう。その様にして会社が用意している様々な「報酬」を考えてみます。

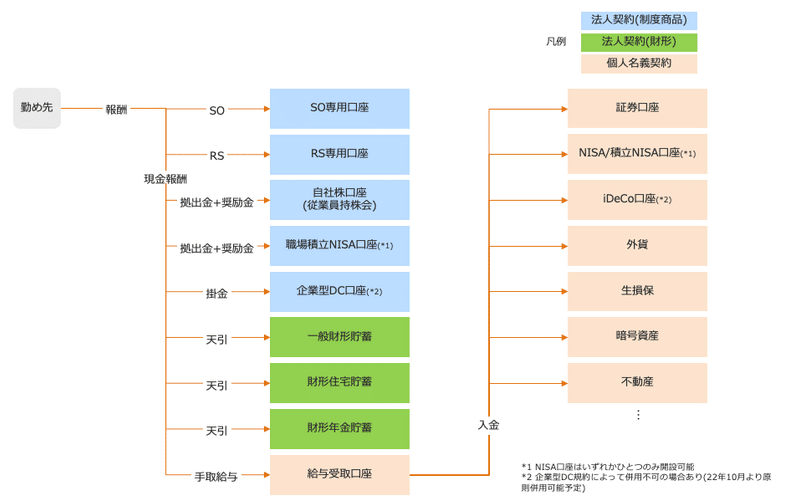

以下の様に図解してみました。

企業からの報酬や、企業側で用意している種々の制度をマッピングしてみました。重要なのは「手取給与」になるまでに勤め先から貰い得る報酬です。

特に注目するべきは株式報酬の部分です。また、報酬というよりかは福利厚生制度として用意されている財産形成施策も気にしておくべきでしょう。

さて、これらは所属企業毎に制度の有無が異なる為、必ずしも全ての会社に当てはまるものではありませんし、中にはトレードオフの関係にある制度もあります。

(例えば未上場企業ではSOはあっても社員持株会制度は無い 等)

特に株式報酬に関する一部の制度は、「上場企業では実施していない」であったり、「特定の社員(主として役員)向けにしか適用されない」といったものあります。SOやRSはその典型例です。

SO (Stock Option):「新株予約権」の一種。主として未上場企業が従業員向けに「自社株を予め決められた額で購入する権利」を報酬の一貫として提供するもの。上場企業においても用いられる場合がある。

ある時点で自社株を一株10,000円で購入する権利を与えられたとして、後に所属企業が上場したとする。当該企業の株式市場での評価が高まり、自社株の市場価格が一株15,000円になったとする。SOを使えば10,000で購入できるので、5,000円お得に自社株を購入できる。市場で売却すれば5,000円の利益確定(税引前)が可能である。

SOを受取る側からすれば、成長が期待できるスタートアップに早期から参与する事を後押しするものであるし、SOを付与する側からすれば、従業員に対して上場後も株価上昇に寄与する活動のインセンティブとして充てる事が可能である。

SOは証券会社が用意するSO管理用の専用口座において管理される。

RS (Restricted Stock):譲渡制限付株式のこと。SOと異なりこちらは現物株であり、上場済み企業の報酬制度として取り入れられるもの。簡単に言えば「現金報酬の代わりに株で支払う報酬」である。その名の通り、付与されてから一定期間は市場での売却や名義変更ができない。ある時点で、現金給与50万円の代わりに一株10,000円の株を50株付与されたとする。その後自社株の市場価格が一株15,000円になったとする。すると付与された50万円分のRSの価額は1.5倍(75万円)になる。反対に株価が下がればせっかく貰った報酬の価額は目減りする。こうした特性上、基本的には報酬が業績連動で決まる性質を持つ役員報酬の一部として活用され得る。RSを付与された経営陣は、自社株の市場価格を上昇させる為の行動(業績の向上)を進んで実施し、理想的には企業の成長を牽引するインセンティブとなる制度である。RSは証券会社が用意するRS管理用の専用口座において管理され、市場での売却については自身の証券口座に移管した後に可能となる。

一方で我々サラリーマンが享受できる「株式報酬制度」で最もメジャーなものは「従業員持株会」でしょう。

持株会はリスクを最小化して自社株が買える特権

「従業員持株会」もRSの一種と言えるものであり、「現金報酬の代わりに株で貰う報酬」になります。概ね月毎に拠出金額を設定し、その金額で購入できる株数を自動的に取得してくれる制度です。

例えば「毎月10,000円拠出する」という設定をすると、課税所得控除後の毎月の給与から10,000円が天引きされます。その10,000円で自社株を買えるだけ買う制度です。例えばその時点で自社株が一株10,000円であれば一株の購入、一株5,000円であれば二株購入してくれます。もし端数が発生した場合は、来月以降の購入時に利用され無駄になる事はありません。

さて。これだけ聞くと「別に自分で市場で購入すればいいんじゃないの?」となりませんか?

メリット1:イチカブ投資ができる

個別株の売買をした事がある人からすれば当たり前の話ですが、株の売買には単元株数が必要になります。単元株数は一定程度のまとまった株数を指すもので、単元株数毎にしか市場で売買できません。例えば単元株数が100株だったとします。そうすると売買単位も100株です。一株10,000円で取引されている自社株を購入するためには百株1,000,000円からの取引となります。いきなり100万円用意して株を買う、こんな事は中々できないです。

ちなみに、日本の証券取引所における単元株数は2018年10月以降、100株に統一されています。

最近は「イチカブ投資」も流行っていますよね?これは文字通り、「本来は単元株数毎にしか売買できない上場株式を、一株単位(もしくは単元株数未満の株数)で売買できる投資サービス」です。国内だとネット証券系の「LINE証券」や「PayPay証券」等で提供されていますし、大手証券でも大和証券の「CONNECT」はよくCMでも見ますよね。

なぜ本来は単元株数でしか売買できない上場株式をイチカブで取引できるのかというと、それは証券会社が、一旦は自社勘定で取得した単元株数単位の株式をユーザーに対して一株毎で販売し、個別のユーザーからの売却オーダーも自社口座内で勘定させ、まとまった株数(単元株数)毎に市場で売却しているのです。

よってイチカブ投資には手数料(スプレッド)が上乗せされています。自分で普通に市場で単元株数を購入する場合には不要な手数料がイチカブ投資には付いています。しかしユーザーからしてみれば「手軽に投資ができる」「単元株数で購入した株がどーんと値下がりして大損するリスクは背負わなくても良い」といったメリットがありますから、その分の便益を手数料として支払っていると考えれば、まぁそこまで悪くない仕組みです。

「従業員持株会」においては、自社株のイチカブ投資が手数料無しで出来る訳です。これは大変にお得な制度です。更に自社株の上昇は自らの努力も寄与します。つまり、自らが会社の業績向上に資する努力をして株価が上昇すれば、既に取得した分の株式の評価額も上昇します。「その会社で働いているということは、その会社の成長可能性に賭けている」と言えますので、真に「わたしの会社は世の中から評価され続ける会社だ!」と自信を持っているのであれば、この制度を使わない手は無いでしょう。

また、イチカブ投資自体のメリットである「ドルコスト平均法」のメリットは勿論受ける事が出来ますので、手数料を排除しつつ、株取得におけるリスク最小化も可能です。

メリット2:報奨金制度がある

これも企業毎によりけりではあるものの、概ね従業員持株会には報奨金制度があります。これは拠出金額の数%分多めに株を購入してくれる制度です。

なぜ報奨金まで出して自社株買いを促す?:株式発行体である所属企業自身からすれば、従業員は最高の安定株主です。四半期決算の良し悪しで株の売り買いを繰り返す投機筋とは違い、会社と中長期的に命運を共有する存在だからです。その安定株主的な特性に加え、彼らの頑張りが企業業績の向上・株価自体の上昇につながるわけですから、そこに報奨金制度を導入したとしてもなお、企業側のメリットがあるわけです。

例えば、拠出金額の10%が報奨金として付与される場合を考えてみます。拠出金額を一月50,000円とし、ある時点での一株あたりの株価が5,000円だったとしましょう。そうすると、本来は10株しか購入してくれないところ、50,000円の10%(=5,000円)分多めに株を購入してくれます。この例で言えば10株分の金額で11株購入してくれます。

これは大変にお得な制度ですよね。手数料無料のイチカブ投資というだけでなく、更にボーナスポイントまでつくという。上記の例で、仮に一株あたりの株価が一年間全く変動せず、10,000円のままだったとします。すると、

12ヶ月 × 50,000円/月 × 1.1 = 66万円

分の株を貰える事になります。普通に現金給与で貰った場合は60万円しかもらえない部分が、株で貰うと66万円です。つまり給与が12ヶ月分で6万円プラスされると考える事ができます。勿論、株価は変動するものではありますが、ドルコスト平均法の原理に従って、取得価額は平均化されます。もし平均の取得価額を上回る株価となれば報奨金によるボーナスに加えてお得に給料(正確に言うと資産)を増やすことができる訳です。使わない手は無いでしょう。

従業員持株会のデメリット:当然ながら株価が平均取得価額を下回る場合はありますが、報奨金部分のボーナス分だけ余分に自社株を購入してくれているため、少々下回る程度では現金給与よりも得です。しかし株価が大きく下回り、報奨金部分を加味しても現金で貰った場合と比べて損する場合も往々にしてありえます。また、インサイダー取引の観点から売却時には所属企業の担当部門に申請・許可取得が必要です。特に決算発表の直前は全社員の売却が禁止されている事が殆どですし、所属企業内で「あなたはインサイダー情報を保持している」と判定され、任意のタイミングで売却できない事もありえます。つまり短期かつ任意のタイミングでの取引を目的にこの制度を使う事はおすすめしません。そもそも市場で売却する際には単元株数まで購入しておく必要もありますし、売却益には金融所得課税(20%)が適用されます。中長期的な資産運用の一貫として、これまた中長期的な目線で自社にBETする。これが従業員持株会を使う上でのマインドセットです。

企業型DCはサラリーマンができるほぼ唯一の節税策

企業型確定拠出年金(企業型DC/401k)は、額面給与から天引きして確定拠出年金に拠出する仕組みです。ここで重要なのは「額面給与からの天引き」という点です。つまり額面給与を減らしたようにする効果が出ます。これは一体何が良いのかというと、間違いなく節税効果です。

(ふるさと納税も場合によっては節税策として考えることもできますが…)

種々の税金(住民税、所得税 等)は額面給与(給与所得)に応じて一定の割合で給与から天引きされていきますので、その額面給与自体を減らせば節税できる訳です。勿論、運用益の非課税も最大のメリットの一つであることは言わずもがな。

個人型確定拠出年金(iDeCo)においても同等の効果を体現可能ですが、年末調整時の申告での税還付手続きなどが必要になる為、一言で言えば「めんどくさい」です。もし企業型DC制度があるなら積極的に使いましょう。

確定拠出年金:この記事では制度に関する説明は省きます。YouTubeで検索すれば大量に解説動画が出てきます。

会社の制度をフル活用した上で資産形成を考えよう

今回具体的に取り上げた「従業員持株会」「企業型DC」以外にも、各企業ごとに従業員の資産形成に関する様々な福利厚生制度・財形支援制度があるはずです。これらは会社の制度として実施されていたり、労働組合が主導する仕組みとして提供されていたり、企業毎に様々なパターンがあるはずです。

例えば、私が新卒で働いていたNTTグループであれば、従業員持株会以外にも、NTTグループを含む電気通信事業者の労働組合連合が運営する電通共済だとか、更にその親組織の情報労連が提供する共済年金「ひろがり」といった資産形成手段を使うことができました。

こうした従業員や労働組合員だけの特権をしっかりと理解し、これらをフル活用した上でつみたてNISAや不動産投資をすることが重要です。

勿論、リスクとリターンを考えて「敢えて会社の制度は使わない」という選択もあり得るとは思います。しかし「会社の制度がよくわからないまま余剰資金からつみたてNISAやら不動産投資だけやっている」だとすると、それはあまりにもったいないです。

保険についても同様で、これも従業員や労働組合向けの共済を使ったほうが、普通に代理店やらネットで契約する保険よりも圧倒的にお得な場合がほとんどです。

こうしたものを利用すればトータルでのキャッシュアウトを防ぐ事も可能ですので、積極的に利用を検討するべきでしょう。

おわり

この記事が気に入ったらサポートをしてみませんか?